Co przyniesie nadchodzący tydzień

2015-12-11

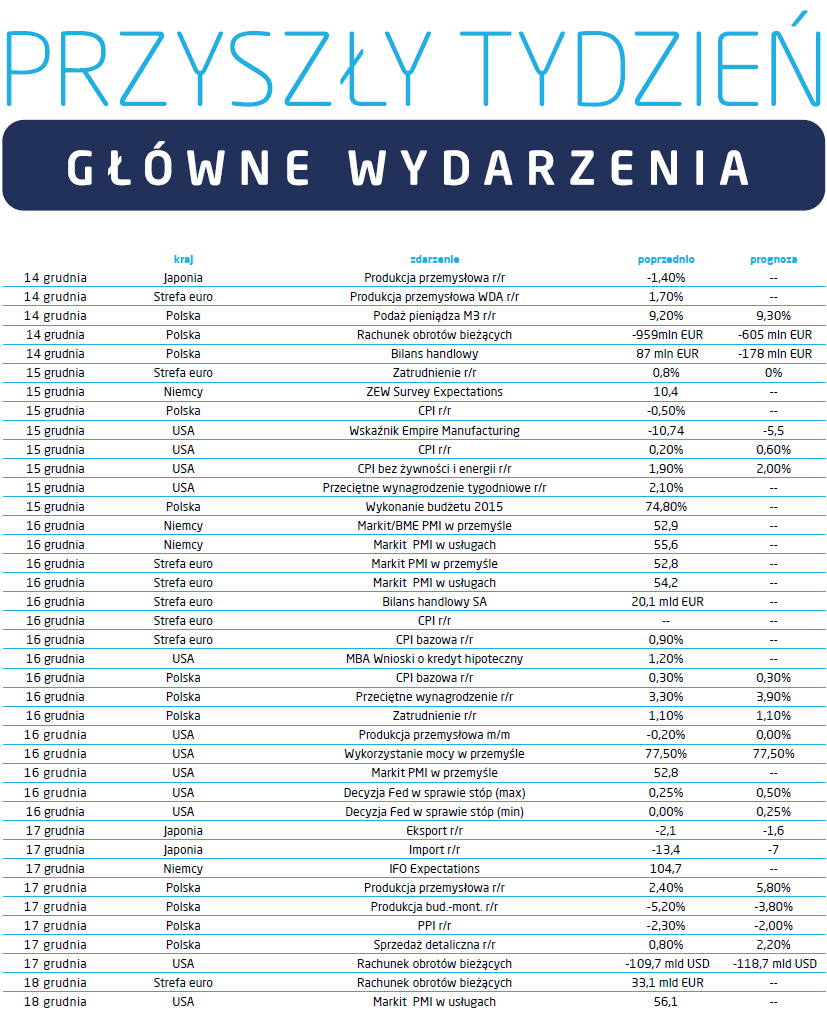

W przyszłym tygodniu czeka nas wysyp danych związanych z polską gospodarką. Na początek poznamy dane na temat salda handlu zagranicznego i rachunku obrotów bieżących. Od 2013 roku roczne saldo w wymianie z zagranicą jest dodatnie i rosło od połowy 2011 roku do maja br. Przede wszystkim dzięki niemu deficyt rachunku obrotów bieżących w ujęciu rocznym znajduje się na rekordowo niskim poziomie. To dość nietypowa dla Polski sytuacja, zwykle bowiem towarzyszył nam spory deficyt. Pod koniec 2008 roku przekroczył on kwotę 24 mld EUR (obecnie to 2,7 mld EUR). Wówczas nasz kraj był zaliczany do najbardziej niestabilnych w regionie, nie tylko z uwagi na deficyt ROB, ale także relację długu zagranicznego do PKB. Trzeba to jednak analizować w kontekście zabezpieczenia płynności walutowej, jakim są oficjalne rezerwy NBP. Na początku 2009 toku spadły one poniżej 60 mld USD, podczas gdy obecnie wynoszą 98 mld USD (stan na koniec listopada). Dlaczego spośród tak licznych danych z naszego podwórka wybrałem właśnie te związane z nierównowagą zewnętrzną? Niestety, wiele wskazuje na to, że stabilność polskiej gospodarki znowu będzie poddawana w wątpliwość przez zagranicznych inwestorów. Powodem są oczywiście działania prowadzone przez nowy rząd. Warszawska giełda już została poturbowana zapowiedziami podatku bankowego i uwaga, nowość, podatku ubezpieczeniowego. Teoretycznie wszyscy o tym wiedzieli już dawno, zapowiadany podatek bankowy okazał się być nieco łagodniejszy niż mówiono wcześniej a handlowy wciąż jest w fazie studialnej. Nowością jest tylko podatek od aktywów zakładów ubezpieczeń. Problem leży nie w samych zapowiedziach, ale w sposobie, w jaki zostały przedstawione. Nie daje on inwestorom poczucia, że wdrażający wiedzą, co robią. Na rynek trafiają informacje niespójne, często podawana w sposób sugerujący brak kompetencji. To nie dziwi, gdy na najwyższe stanowiska związane z gospodarką trafiają osoby pozbawione wykształcenia ekonomicznego. Jest to skutek braku zainteresowania sprawami gospodarczymi za strony rządzącej partii i będącego tego konsekwencją braku kadr. Niezależnie od tego, bankierzy z Wall Street i City postrzegać będą nasz kraj w sposób wykreowany przez opiniotwórcze media, takie jak „Wall Street Journal” czy „The Economist”. Obraz Polski, jaki tam się zarysowuje nie budzi optymizmu. Teraz nadejdzie czas racjonalizacji negatywnego wizerunki, która będzie polegała na wynajdywaniu słabszych stron naszej gospodarki. Do tej pory uchodziły nam one na sucho, ponieważ byliśmy europejskim liderem wzrostu i przykładem udanej integracji z rozwiniętą Europą, zaś ster rządów spoczywał w rękach osób przewidywalnych. To dawało gwarancję, że ewentualne problemy będą rozwiązywane w sposób rozsądny i zgodny z przyjętymi normami. To zaś rynki finansowe lubią najbardziej – przewidywalność i transparentność. Nie będzie chyba przesadą stwierdzenie, że bardziej od podatku bankowego przeraziło ich zamieszanie wokół Trybunału Konstytucyjnego, które dało podstawę do wspomnianych wyżej krytycznych artykułów. Jednak racjonalizacja dla wycofywania kapitału wymaga czegoś więcej. Pojawią się więc opracowania bezlitośnie punktujące deficyt budżetowy, wysoki udział długu zagranicznego, zmienność kursu walutowego i wzrost potrzeb pożyczkowych. Pierwszą fazę zamykania ekspozycji na polski rynek mamy zapewne za sobą. Była dość spektakularna jeśli chodzi o akcje, za swoje dostały też obligacje i kurs walutowy. Nie ma się jednak co łudzić, że to koniec.

Pobierz w wersji PDF