Co przyniesie nadchodzący tydzień

2015-11-19

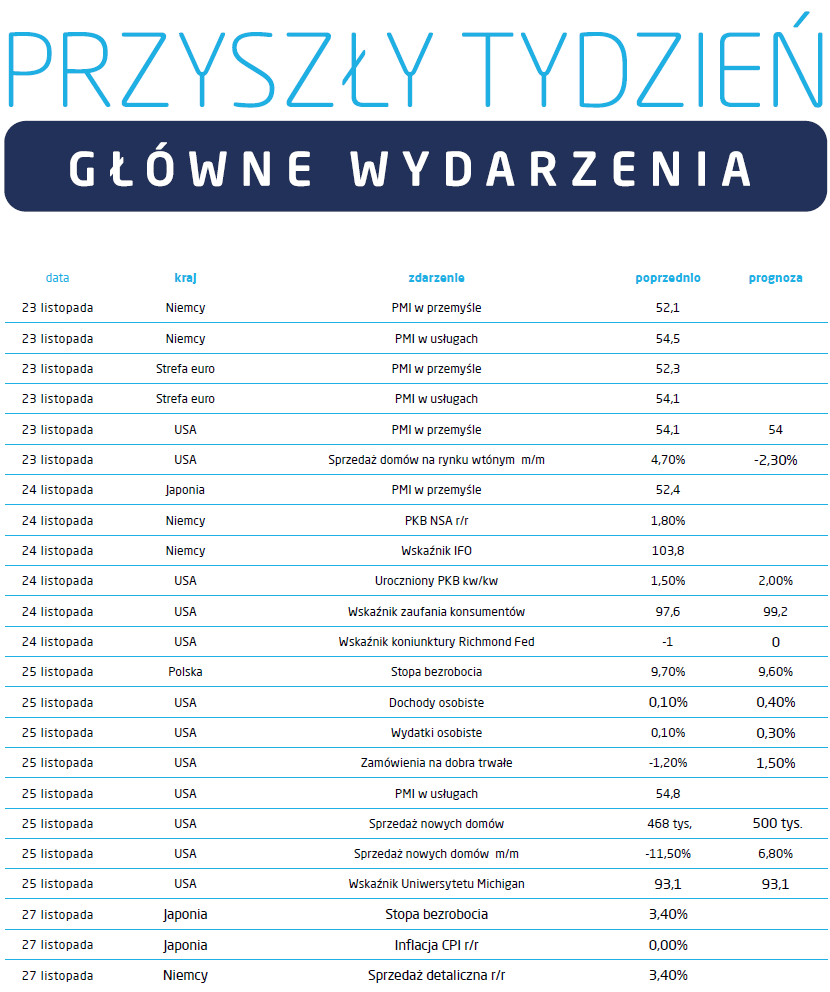

W przyszłym tygodniu poznamy kolejną estymację amerykańskiego PKB w III kwartale tego roku. Pierwszy szacunek zannualizowanego kwartalnego PKB wyniósł 1,5%, obecnie analitycy oczekują, że będzie to 2%. Nie jest to tak duża zmiana jak wygląda na pierwszy rzut oka, bo żeby przekonać się o wpływie na roczną dynamikę trzeba ją podzielić przez cztery. Nawet jednak tak niewielka poprawa zwiększy szanse na „lift-off” już w grudniu. Zresztą, po analizie październikowego komunikatu FOMC już 90% analityków stawia na najbliższe posiedzenie jako termin podjęcia pierwszej od 2006 roku decyzji o podwyżce stóp.

Trudno przewidzieć, czy stanie się to już za miesiąc, czy może dopiero w lutym. Ważniejsze jest, że amerykański bank centralny nie ma już w tej chwili żadnego pola manewru. Koniunktura w największej gospodarce świata jest na tyle dobra, że realną perspektywą stała się następna faza cyklu koniunkturalnego czyli spowolnienie. Wejście w ten okres z zerowymi stopami oznacza pozbawienie się podstawowego narzędzie prowadzenia polityki pieniężnej. Fed musi wprowadzić swoje stopy procentowe na poziom, który spowoduje, że ich obniżanie będzie miało dodatni wpływ na gospodarkę. To nie ulega wątpliwości. Decyzja będzie dotyczyła momentu rozpoczęcia cyklu podwyżek i jego skali oraz ścieżki dojścia do docelowego poziomu, który według członków FOMC wynosi w długim okresie 3,75%. Prawdziwym problemem, z którym jeśli chodzi o stopy będzie musiała uporać się Rezerwa Federalna, jest takie ich podnoszenie, aby nadmiernie nie przyspieszyć nadejścia recesji. Bo to, że „normalizacja” będzie oznaczała skrócenie cyklu raczej nie budzi wątpliwości.

Stopy procentowe były kiedyś najważniejszym instrumentem prowadzenia polityki pieniężnej. Od pewnego czasu banki centralne muszą sięgać po niekonwencjonalne metody czyli luzowanie ilościowe. Tu tkwi drugie wyzwanie stojące przez Fed, ale także przed rynkami finansowymi. Jak na razie amerykański bank centralny utrzymuje mniej więcej stałe zaangażowanie w skupione w ramach QE papiery wartościowe. Jeżeli jednak poważnie myśli o przygotowaniu się na okres gorszej koniunktury, będzie musiał także zrobić coś w sprawie swojego portfela obligacji skarbowych i korporacyjnych. Czeka nas więc QT – Quantitative Tightening, zacieśnianie ilościowe. Wygląda na to, że już niedługo rynki finansowe zaczną emocjonować się sposobem i tempem upłynniania wartych setki miliardów dolarów obligacji ujętych w bilansie Rezerwy Federalnej, zaś „liftoff” i stopy procentowe przejdą do porządku dziennego. I nie będą to raczej pozytywne emocje.

Trudno przewidzieć, czy stanie się to już za miesiąc, czy może dopiero w lutym. Ważniejsze jest, że amerykański bank centralny nie ma już w tej chwili żadnego pola manewru. Koniunktura w największej gospodarce świata jest na tyle dobra, że realną perspektywą stała się następna faza cyklu koniunkturalnego czyli spowolnienie. Wejście w ten okres z zerowymi stopami oznacza pozbawienie się podstawowego narzędzie prowadzenia polityki pieniężnej. Fed musi wprowadzić swoje stopy procentowe na poziom, który spowoduje, że ich obniżanie będzie miało dodatni wpływ na gospodarkę. To nie ulega wątpliwości. Decyzja będzie dotyczyła momentu rozpoczęcia cyklu podwyżek i jego skali oraz ścieżki dojścia do docelowego poziomu, który według członków FOMC wynosi w długim okresie 3,75%. Prawdziwym problemem, z którym jeśli chodzi o stopy będzie musiała uporać się Rezerwa Federalna, jest takie ich podnoszenie, aby nadmiernie nie przyspieszyć nadejścia recesji. Bo to, że „normalizacja” będzie oznaczała skrócenie cyklu raczej nie budzi wątpliwości.

Stopy procentowe były kiedyś najważniejszym instrumentem prowadzenia polityki pieniężnej. Od pewnego czasu banki centralne muszą sięgać po niekonwencjonalne metody czyli luzowanie ilościowe. Tu tkwi drugie wyzwanie stojące przez Fed, ale także przed rynkami finansowymi. Jak na razie amerykański bank centralny utrzymuje mniej więcej stałe zaangażowanie w skupione w ramach QE papiery wartościowe. Jeżeli jednak poważnie myśli o przygotowaniu się na okres gorszej koniunktury, będzie musiał także zrobić coś w sprawie swojego portfela obligacji skarbowych i korporacyjnych. Czeka nas więc QT – Quantitative Tightening, zacieśnianie ilościowe. Wygląda na to, że już niedługo rynki finansowe zaczną emocjonować się sposobem i tempem upłynniania wartych setki miliardów dolarów obligacji ujętych w bilansie Rezerwy Federalnej, zaś „liftoff” i stopy procentowe przejdą do porządku dziennego. I nie będą to raczej pozytywne emocje.

Pobierz w wersji PDF