Co przyniesie nadchodzący tydzień

2015-10-30

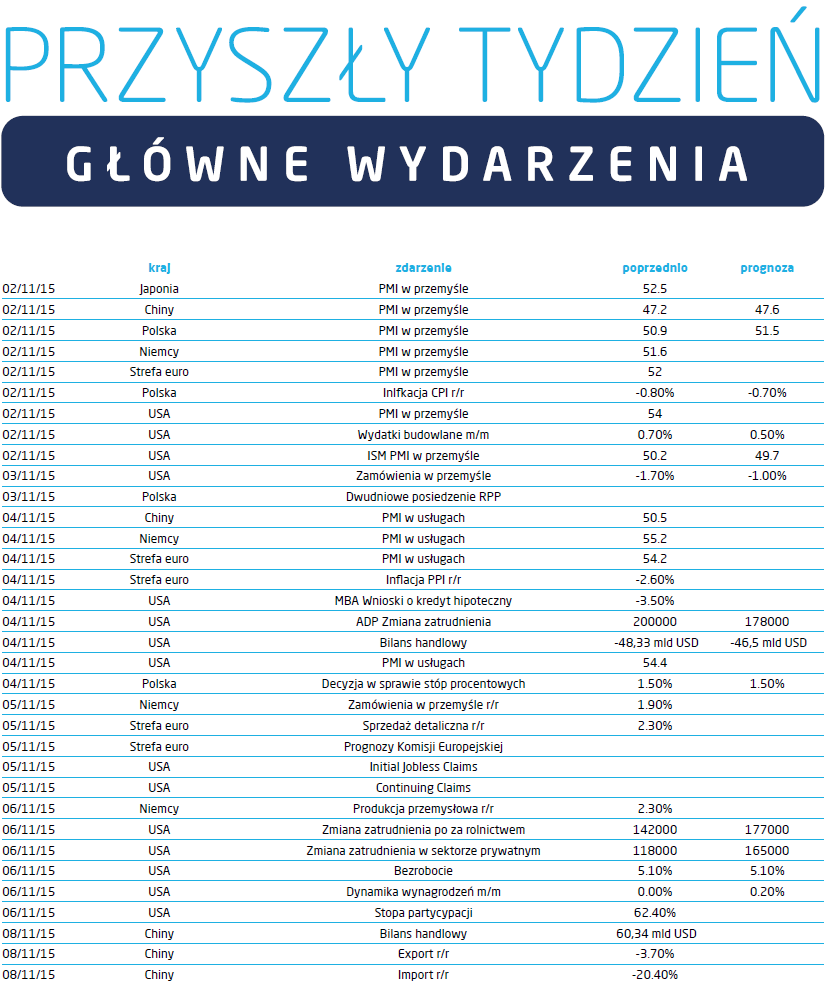

Przyszły tydzień będzie pierwszym tygodniem miesiąca więc oczekuje nas wysyp danych wyprzedzających na temat stanu gospodarki. Pamiętając, że są to dane ankietowe i zawierają także pierwiastek subiektywny, trzeba przyznać, że dość dobrze pokazują kierunek jaki obrała koniunktura. Od pewnego czasu jednak uwagę zwraca rozbieżność pomiędzy odczytami PMI w przemyśle i usługach. Te pierwsze w większości krajów znajdują się w okolicy granicznej linii 50 punktów, drugie zaś skazują na kwitnący stan gospodarki. Wyjątkiem są Chiny, gdzie PMI w przemyśle ukształtował się w październiku na poziomie 47,2 i obecnie oczekiwana jest tylko lekka poprawa, zaś PMI w usługach miał wartość tylko o pół punktu wyższą od granicy recesji. Fenomen znacznie lepszej koniunktury w usługach jest prosty do wytłumaczenia w przypadku gospodarek o znacznym udziale eksportu w sytuacji, gdy spada aktywność w wymianie międzynarodowej. Trochę inaczej prezentuje się stan rzeczy w Stanach Zjednoczonych. Tam odczuwalne jest wciąż umocnienie się dolara oraz pogorszenie koniunktury w przemyśle naftowym. Przewidywanie koniunktury na podstawie PMI staje się więc coraz bardziej złożone, gdyż poszczególne segmenty gospodarki mogą się zasadniczo różnić. Tendencja do oceniania gospodarki danego kraju przez pryzmat jej przemysłu staje się coraz bardziej oderwana od rzeczywistości wraz ze wzrostem udziału usług w PKB. Warto o tym pamiętać, gdy próbuje się oceniać stan chińskiej gospodarki na podstawie produkcji cementu i energii elektrycznej. Tim Cook powiedział zresztą ostatnio, że gdyby miał sądzić po wynikach sprzedaży produktów Apple w Chinach, to nie wiedziałby że są tam jakieś problemy.

Pozostając przy największej gospodarce świata, w przyszłym tygodniu warto przypomnieć wskaźnik udziału siły roboczej w ogóle ludności. Swojego czasu jego spadek przywoływany był jako ważny czynnik zmniejszający bezrobocie. We wrześniu wyniósł on 62,4%, czyli najmniej od 1977 roku. Czy rzeczywiście warto martwić się tym wskaźnikiem? Historycznie wzrost stopy partycypacji odbywał się od początku lat 60-tych, co związane jest między innymi z wejściem na rynek pracy kobiet. Zgodnie z logiką towarzyszył temu wzrost stopy bezrobocia, z 5% w latach 60-tych do ponad 10% w 1982. Kolejne lata przyniosły dość zaskakującą zmianę, gdyż mimo wzrostu stopy partycypacji, poziom bezrobocia zaczął spadać, aby osiągnąć minimum w 2000 roku (3,9%). W tym samym czasie stopa partycypacji osiągnęła rekordowe 67,3%. Pomijając okres prosperity w latach 2004-2007, aż do teraz stopa partycypacji spada. Jednak od szczytowych 10% w 2009 roku także bezrobocie spadało. Korelacja między bezrobociem czy tempem wzrostu gospodarczego jest więc bliska zeru w dłuższym okresie. Z tego względu nie wydaje się, aby była ona poważnie brana pod uwagę przez Fed przy podejmowaniu decyzji w sprawie stóp procentowych.

Pozostając przy największej gospodarce świata, w przyszłym tygodniu warto przypomnieć wskaźnik udziału siły roboczej w ogóle ludności. Swojego czasu jego spadek przywoływany był jako ważny czynnik zmniejszający bezrobocie. We wrześniu wyniósł on 62,4%, czyli najmniej od 1977 roku. Czy rzeczywiście warto martwić się tym wskaźnikiem? Historycznie wzrost stopy partycypacji odbywał się od początku lat 60-tych, co związane jest między innymi z wejściem na rynek pracy kobiet. Zgodnie z logiką towarzyszył temu wzrost stopy bezrobocia, z 5% w latach 60-tych do ponad 10% w 1982. Kolejne lata przyniosły dość zaskakującą zmianę, gdyż mimo wzrostu stopy partycypacji, poziom bezrobocia zaczął spadać, aby osiągnąć minimum w 2000 roku (3,9%). W tym samym czasie stopa partycypacji osiągnęła rekordowe 67,3%. Pomijając okres prosperity w latach 2004-2007, aż do teraz stopa partycypacji spada. Jednak od szczytowych 10% w 2009 roku także bezrobocie spadało. Korelacja między bezrobociem czy tempem wzrostu gospodarczego jest więc bliska zeru w dłuższym okresie. Z tego względu nie wydaje się, aby była ona poważnie brana pod uwagę przez Fed przy podejmowaniu decyzji w sprawie stóp procentowych.

Pobierz w wersji PDF