Podsumowanie tygodnia 24 - 28.08.2015 r.

2015-08-28

Uczestników rynków finansowych w ich statystycznej masie cechuje na pewno jedno: przekonanie, ze „dzisiejsze czasy” są zupełnie wyjątkowe. Spektakularne przeceny z ostatnich tygodni, które finale grande miały w poniedziałek, są efektem tego przekonania. Wygląda na to, że wśród inwestorów dominuje pokolenie „dzieci krachu 2008”, czyli ci, którzy weszli na rynek w pierwszej dekadzie tego stulecia bądź później i dla których nieodłącznym elementem rzeczywistości jest gwałtowna zapaść, która bierze się, na pierwszy rzut oka, nie wiadomo skąd. Wyjaśnienia, dość oczywiste, znajdują się dopiero potem. Dlatego, najpierw sprzedają, a dopiero potem zastanawiają się, jaki był powód. Historyczne dane, wskazujące na to, że ceny akcji mogą rosnąć przez kilkanaście lat z rzędu, nie ma dla nich specjalnej wartości, gdyż było to w „innych realiach”, zaś wzrosty w ostatnich latach to nic innego, jak efekt pompowania pieniądza przez banki centralne. To, że w tym samym czasie zyski spółek rosną, podnosząc ich wartość, pozostaje jakby nieco niezauważone. Sygnałem do sprzedaży może być cokolwiek, np. „problemy Chin”, tak jak tym razem.

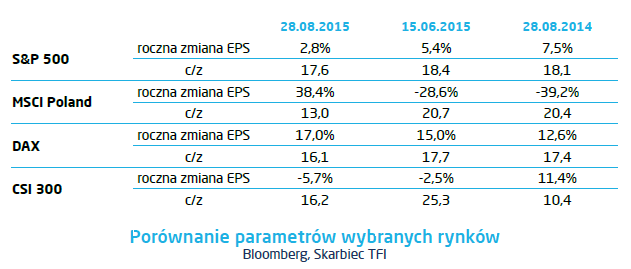

Czy korekta w Chinach była uzasadniona? Oczywiście tak, wystarczy rzut oka na fundamenty. Jeszcze rok temu, wskaźnik cena/zysk (c/z) dla indeksu CSI 300 wynosił 10,4x. Roczna dynamika prognozowanych zysków na akcję (EPS) wynosiła zaś ponad 11%. W szczycie hossy, dla porządku przypomnijmy, wywołanej przez indywidualnych inwestorów, wskaźnik c/z sięgnął 25x. Roczna dynamika EPS spadła odpowiednio do -2,5% dla prognozowanych zysków. Obecnie wynosi ona -5,7%, zaś c/z przekracza 16x. Poniższa tabela przedstawia zestawienie tych wskaźników dla kilku indeksów.

Czy korekta w Chinach była uzasadniona? Oczywiście tak, wystarczy rzut oka na fundamenty. Jeszcze rok temu, wskaźnik cena/zysk (c/z) dla indeksu CSI 300 wynosił 10,4x. Roczna dynamika prognozowanych zysków na akcję (EPS) wynosiła zaś ponad 11%. W szczycie hossy, dla porządku przypomnijmy, wywołanej przez indywidualnych inwestorów, wskaźnik c/z sięgnął 25x. Roczna dynamika EPS spadła odpowiednio do -2,5% dla prognozowanych zysków. Obecnie wynosi ona -5,7%, zaś c/z przekracza 16x. Poniższa tabela przedstawia zestawienie tych wskaźników dla kilku indeksów.

Od razu rzuca się w oczy, że sytuacja na innych rynkach, które bardzo ucierpiały na skutek chińskiego krachu, wygląda nieco inaczej. Nie szukając daleko, polskie spółki objęte indeksem MSCI Poland w końcu zaczną zwiększać zyski, jednak ucieczka inwestorów spowodowała spadek wskaźnika c/z do 13x, co oznacza rentowność na poziomie 7,7%. Żeby było zabawniej, w ostatnim tygodniu Polska zajęła I miejsce na liście odpływu kapitału z globalnych funduszy inwestycyjnych wyniosły 5,9% aktywów funduszy dedykowanych naszemu rynkowi. Ze wszystkich rynków wschodzących odpłynęło 10,3 mld USD, co jest największym ruchem od 2008 roku. Problem w tym, że obecna sytuacja nijak ma się do kłopotów, w jakie wpadła światowa gospodarka w 2008 roku, o problemach rynków finansowych już nie wspominając.

Z uwagi na brak przejrzystości trudno jest ocenić na ile poważne są problemy chińskiej gospodarki. Przez kilkanaście lat poprzedzających kryzys 2008 roku Państwo Środka wielokrotnie zwiększyło swój PKB w oparciu o eksport i inwestycje. Wraz ze wzrostem PKB rosły wynagrodzenia, zaś inwestycje polegające na cywilizacyjnym pościgu zostały wykonane. Tym samym oba motory wzrostu zeszły na dużo niższe obroty. Na pewno można powiedzieć, że zmianie ulega model chińskiej gospodarki: z opartego na inwestycjach na oparty na konsumpcji. To pozytywne zjawisko, jego efektem ubocznym jest jednak spadek dynamiki PKB. Wydawałoby się, że odbywa się ona na tyle powoli, że rynki powinny się do tego przyzwyczaić. Niestety, nie pomaga w tym postawa chińskich władz, którym wydaje się, że są w stanie kierować gospodarką niczym rowerem. To typowa arogancja przedkładających centralne planowanie nad niewidzialną rękę rynku. Notabene, ostatnio ta ręka dała na giełdzie niezłego prztyczka w nos urzędnikom z Pekinu.

W latach 2009-2010 rynki wschodzące notowane były z 10% premią wycenową (cena/wartość księgowa) w stosunku do rynków rozwiniętych, po czym premia ta zaczęła się obniżać, aby w 2011 przejść w dyskonto, które obecnie sięga 35%. Nie mogę sobie przypomnieć, aby ktoś wówczas specjalnie niepokoił się stanem chińskiej giełdy. Dyskonto to jest uzasadnione. W 2010 ROE spółek z indeksu MSCI Emerging Markets było o 6 punktów procentowych wyższe niż dla indeksu MSCI World. Obecnie różnicy już nie ma, pozostaje za to wyższa jakość spółek notowanych na rynkach rozwiniętych, która uzasadnia premię. Dlatego też, gdy indeks w Szanghaju rósł w zawrotnym tempie, globalni inwestorzy powinni cierpliwie poczekać na korektę i powrót

Z uwagi na brak przejrzystości trudno jest ocenić na ile poważne są problemy chińskiej gospodarki. Przez kilkanaście lat poprzedzających kryzys 2008 roku Państwo Środka wielokrotnie zwiększyło swój PKB w oparciu o eksport i inwestycje. Wraz ze wzrostem PKB rosły wynagrodzenia, zaś inwestycje polegające na cywilizacyjnym pościgu zostały wykonane. Tym samym oba motory wzrostu zeszły na dużo niższe obroty. Na pewno można powiedzieć, że zmianie ulega model chińskiej gospodarki: z opartego na inwestycjach na oparty na konsumpcji. To pozytywne zjawisko, jego efektem ubocznym jest jednak spadek dynamiki PKB. Wydawałoby się, że odbywa się ona na tyle powoli, że rynki powinny się do tego przyzwyczaić. Niestety, nie pomaga w tym postawa chińskich władz, którym wydaje się, że są w stanie kierować gospodarką niczym rowerem. To typowa arogancja przedkładających centralne planowanie nad niewidzialną rękę rynku. Notabene, ostatnio ta ręka dała na giełdzie niezłego prztyczka w nos urzędnikom z Pekinu.

W latach 2009-2010 rynki wschodzące notowane były z 10% premią wycenową (cena/wartość księgowa) w stosunku do rynków rozwiniętych, po czym premia ta zaczęła się obniżać, aby w 2011 przejść w dyskonto, które obecnie sięga 35%. Nie mogę sobie przypomnieć, aby ktoś wówczas specjalnie niepokoił się stanem chińskiej giełdy. Dyskonto to jest uzasadnione. W 2010 ROE spółek z indeksu MSCI Emerging Markets było o 6 punktów procentowych wyższe niż dla indeksu MSCI World. Obecnie różnicy już nie ma, pozostaje za to wyższa jakość spółek notowanych na rynkach rozwiniętych, która uzasadnia premię. Dlatego też, gdy indeks w Szanghaju rósł w zawrotnym tempie, globalni inwestorzy powinni cierpliwie poczekać na korektę i powrót

Pobierz w wersji PDF