Podsumowanie tygodnia 17 - 21.08.2015 r.

2015-08-21

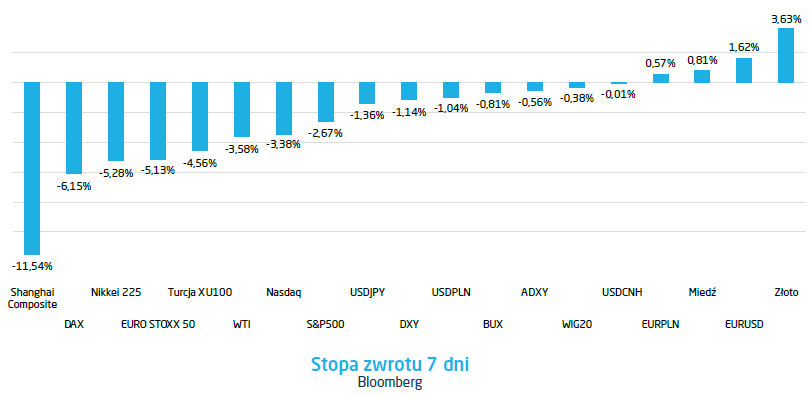

W zeszłym tygodniu liderem spadków była ponownie giełda chińska. Główny indeks giełdy w Szanghaju spadł tylko w ciągu siedmiu dni o ponad 11% co w tym miesiącu daje już 17% spadek. Po dynamicznych reakcjach rynku walutowego na dewaluację renminbi zakończoną delikatną rewaluacją, na chińskiej giełdzie jedynie przybyło zmienności i ostatecznie chiński bank centralny wpompował ponad 150 miliardów yuanów w tym tygodniu co i tak nie pomogło indeksom, które po chwilowym odreagowaniu kontynuowały spadki z jeszcze większym momentum.

Indeksy amerykańskie również nie mają się czym popisać i mają szansę zakończyć tydzień na minusie. Znamienne i zaskakujące dla inwestorów jest to, że spadki na amerykańskich giełdach przyspieszyły po wyjątkowo gołębim stenogramie z obrad FOMC, który w swojej wymowie obniżył prawdopodobieństwo podwyżek stóp procentowych we wrześniu. Zwykle gołębie komunikaty płynące z okolic Rezerwy Federalnej były najlepszym paliwem dla białych świec na amerykańskich indeksach ale tym razem gołębiość były wyrażana przez pryzmat niepokoju o koniunkturę światową, słabość rynku pracy i chińską bessę. Jakby w odpowiedzi na komunikat z FOMC, następnego dnia chiński PMI okazał się o wiele gorszy od oczekiwań i wygląda, że na dłuższy czas pozostanie na poziomie poniżej 50 czyli poziomu neutralnego. Słaby odczyt dotyczył zarówno indeksu złożonego jak i produkcji, nowych zamówień, rynku pracy i cen. Amerykański Nasdaq miał bardzo trudny tydzień już nie tylko za sprawą spadających cen Apple i Disneya ale również za sprawą akcji Twittera, które spadły poniżej ceny emisyjnej 26 USD i od szczytów z 2014 roku są niżej o 65%.

Indeksy amerykańskie również nie mają się czym popisać i mają szansę zakończyć tydzień na minusie. Znamienne i zaskakujące dla inwestorów jest to, że spadki na amerykańskich giełdach przyspieszyły po wyjątkowo gołębim stenogramie z obrad FOMC, który w swojej wymowie obniżył prawdopodobieństwo podwyżek stóp procentowych we wrześniu. Zwykle gołębie komunikaty płynące z okolic Rezerwy Federalnej były najlepszym paliwem dla białych świec na amerykańskich indeksach ale tym razem gołębiość były wyrażana przez pryzmat niepokoju o koniunkturę światową, słabość rynku pracy i chińską bessę. Jakby w odpowiedzi na komunikat z FOMC, następnego dnia chiński PMI okazał się o wiele gorszy od oczekiwań i wygląda, że na dłuższy czas pozostanie na poziomie poniżej 50 czyli poziomu neutralnego. Słaby odczyt dotyczył zarówno indeksu złożonego jak i produkcji, nowych zamówień, rynku pracy i cen. Amerykański Nasdaq miał bardzo trudny tydzień już nie tylko za sprawą spadających cen Apple i Disneya ale również za sprawą akcji Twittera, które spadły poniżej ceny emisyjnej 26 USD i od szczytów z 2014 roku są niżej o 65%.

Polska giełda tydzień kończy w okolicach zera, głównie za sprawą złagodzenia pozycji polityków na temat podatku bankowego oraz wciąż niepewnej konstrukcji pomocy dla osób mających kredyty we frankach co pozwoliło odreagować nieco akcjom sektora bankowego. Dobrze zachowywała się również branża paliwowa, a to za sprawą wciąż spadających cen ropy naftowej. Dla rafinerii jest to bonus w postaci wyższej marży przetwórczej. Mocno spadały za to akcje KGHMu, który bardzo źle znosi bessę na rynku surowców, a w szczególności miedzi, która właśnie przebiła techniczne długoterminowy poziomy wsparcia.

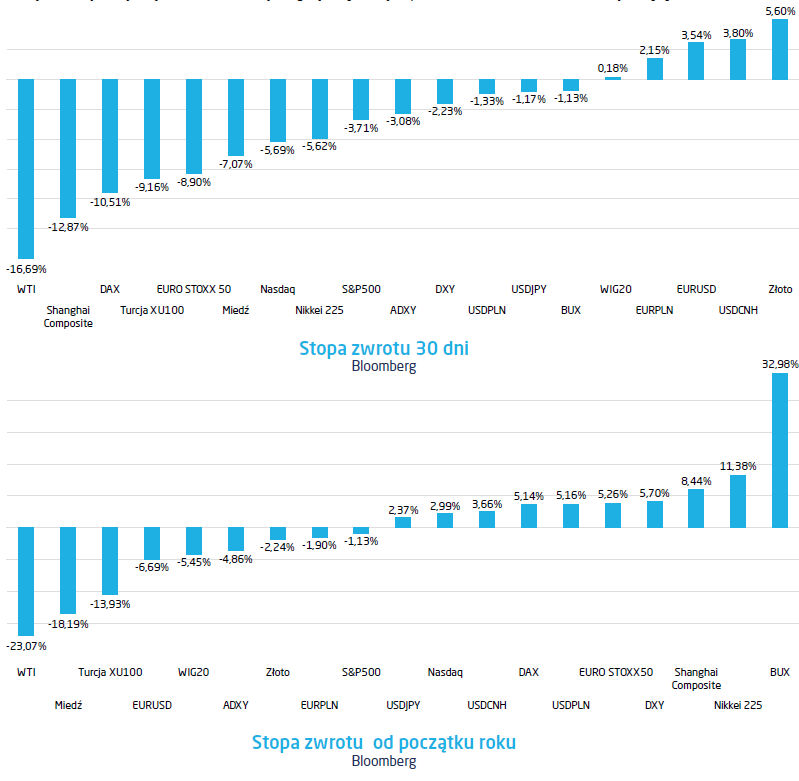

Zeszły tydzień był bardzo dobry dla metali szlachetnych. Powracający temat słabości koniunktury na świecie wywołał „run to safety” i ceny złoto i srebra rosły każdego dnia w zeszłym tygodniu. Dodatkowym czynnikiem wspomagającym był słabnący dolar ale jego roli nie należy przeceniać, gdyż nie wpłynął pozytywnie na surowce przemysłowe. Ropa naftowa jest w trybie swobodnego spadania i kończy tydzień na poziomie 40 USD za baryłkę WTI po spadkach w tym tygodniu na poziomie 3,5 %, a w ciągu ostatnich 30 dni prawie 17% czym przebiła spadki chińskiej giełdy. Ostatni raz gdy ropa była na podobnych poziomach w USA przygotowywano się do odpalenia pierwszego luzowania ilościowego co sprawia, że dziwnie się czyta obecnie komentarze analityków, którzy zastanawiają się czy Rezerwa Federalna podniesie stopy procentowe w przyszłym miesiącu.

Symultanicznie do surowców przemysłowych spadały rentowności długu amerykańskiego i zbliżają się do poziomu 2% dla zapadalności dziesięcioletniej. Dzieje się to również w rekcji na gołębi wydźwięk z posiedzenia FOMC i wzrostu awersji do ryzyka.

Zeszły tydzień był bardzo dobry dla metali szlachetnych. Powracający temat słabości koniunktury na świecie wywołał „run to safety” i ceny złoto i srebra rosły każdego dnia w zeszłym tygodniu. Dodatkowym czynnikiem wspomagającym był słabnący dolar ale jego roli nie należy przeceniać, gdyż nie wpłynął pozytywnie na surowce przemysłowe. Ropa naftowa jest w trybie swobodnego spadania i kończy tydzień na poziomie 40 USD za baryłkę WTI po spadkach w tym tygodniu na poziomie 3,5 %, a w ciągu ostatnich 30 dni prawie 17% czym przebiła spadki chińskiej giełdy. Ostatni raz gdy ropa była na podobnych poziomach w USA przygotowywano się do odpalenia pierwszego luzowania ilościowego co sprawia, że dziwnie się czyta obecnie komentarze analityków, którzy zastanawiają się czy Rezerwa Federalna podniesie stopy procentowe w przyszłym miesiącu.

Symultanicznie do surowców przemysłowych spadały rentowności długu amerykańskiego i zbliżają się do poziomu 2% dla zapadalności dziesięcioletniej. Dzieje się to również w rekcji na gołębi wydźwięk z posiedzenia FOMC i wzrostu awersji do ryzyka.

Pobierz w wersji PDF