Podsumowanie tygodnia 10 - 14.08.2015 r.

2015-08-17

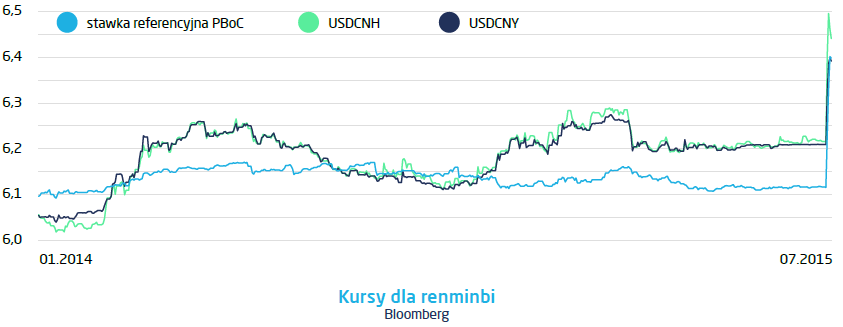

Tydzień rozpoczęliśmy od podniesienia kursu fixingowego dla renminbi przez Ludowy Bank Chin. Wydarzeniu towarzyszył komentarz LBCh o „jednorazowości” posunięcia i braku związku osłabienia własnej waluty ze słabymi odczytami z chińskiej gospodarki. Druga część komentarza może być sporna, bo nikt poza Xi Jinpingiem tak naprawdę nie wie co się rzeczywiście dzieje w Chinach i które odczyty są prawdziwe, a które wyprodukowane na potrzeby propagowania „success story”. Natomiast pierwsza okazała się nieprawdziwa już kolejnego wieczora, kiedy to Ludowy Bank Chin podniósł ponownie stawkę referencyjną, a potem jeszcze raz trzeciego dnia z rzędu. W międzyczasie gdy reakcja renminbi (zwłaszcza tego „offshore” – CNH) okazała się bardzo gwałtowna, to po cichu kilka chińskich banków zostało „poproszonych” o kontrowanie ruchu na rynku międzybankowym przez sprzedaż dolarów, a w rzeczywistości obligacji skarbowych (głównie USA).

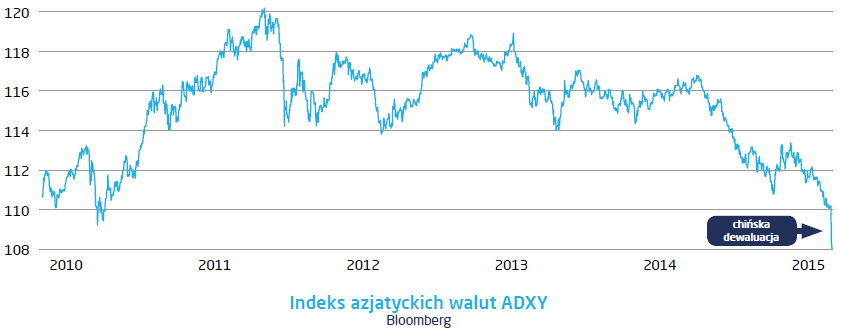

W trzech ruchach stawka referencyjna została podwyższona (renminbi osłabione) o 4,65%, a kolejnego – czwartego dnia LBCh obniżył stawkę referencyjną o 0,05%. Każda z takich operacji ma wpływ nie tylko na renminbi ale również na waluty krajów pokrewnych, czyli głównie gospodarek azjatyckich, eksportujących surowce lub mających rezerwy ulokowane w znacznym stopniu w chińskim juanie. Spośród azjatyckich gospodarek najmocniej zareagował chyba koreański won, indyjska rupia, malezyjski ringgit, singapurski dolar i wietnamski dong. Koreańska waluta osłabiła się bardzo znacznie do dolara bezpośrednio w związku z działaniami chińskiego banku centralnego i na koniec odreagowała nieco gdy osłabiany juan był kontrowany przez banki komercyjne na rynku międzybankowym. Wietnamski bank centralny uznał, że nie ma co czekać aż rynek na nim to wymusi, tylko bezpośrednio po pierwszej chińskiej dewaluacji zdewaluował również donga. Dong podobnie jak chiński juan jest przywiązany do amerykańskiego dolara i w związku z rynkiem byka na dolarze wietnamski eksport mocno ucierpiał.

Przy tej okazji warto się pochylić również nad narracją, która towarzyszyła dewaluacji chińskiej waluty. Najczęściej w komentarzach chińskie posunięcie było przedstawiane jako liberalizacja mechanizmu kształtowania kursu walutowego w związku z planami włączenia renminbi przez Międzynarodowy Fundusz Walutowy do SDRa – waluty rozliczeniowo – rezerwowej stworzonej przez MFW. Jeżeli tak jest, to żartobliwie podchodząc do sprawy, po pierwsze wygląda na to, że Wietnam i Indonezja również chcą włączyć swoją walutę do SDRa, bo w tym samym momencie rozpoczęły kroki dewaluacyjune, a po drugie, już na poważnie, taka interpretacja pomija fakt, że mniej przejrzystej liberalizacji jeszcze nigdy nie przeprowadzono. Kurs renminbi jest od dawna przywiązany do dolara amerykańskiego, a o stawce referencyjnej dookoła której może być handlowany decyduje chiński bank centralny. W oświadczeniu o podniesieniu kursu referencyjnego chińskie władze wskazywały na zamiar uzależnienia kursu od popytu i podaży na rynku oraz sytuacji na rynku walutowym lecz w żaden sposób nie określono jak to dostosowanie ma wyglądać. W praktyce Ludowy Bank Chin nadal jednostronnie ustala fixing dla własnej waluty i tak jak rynek był zaskoczony trzykrotnym osłabieniem kursu, to został też zaskoczony lekkim wzmocnieniem na koniec. Jeżeli dodamy do tego zakulisowe interwencje na rynku międzybankowym, to naprawdę nie wygląda to na liberalne podejście do mechanizmu kursowego.

Patrząc trzeźwo na posunięcia Ludowego Banku Chin, trzeba wziąć pod uwagę słabnący wzrost gospodarczy, trudną sytuację na wewnętrznym rynku finansowym oraz problemy z opanowaniem systemu naczyń połączonych rynku nieruchomości oraz rynku kapitałowego w Chinach.

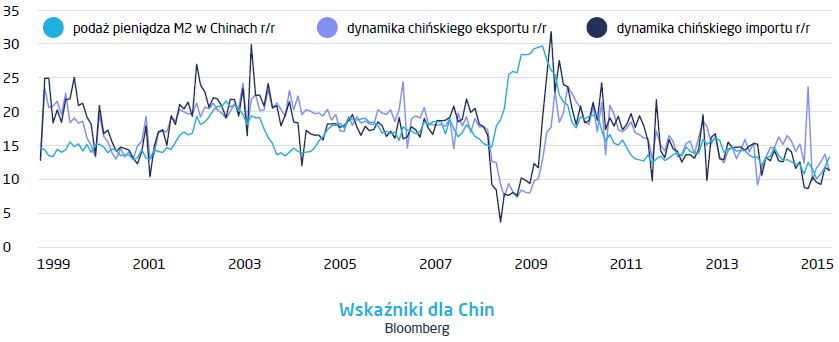

Ze względu na słabnącą podaż pieniądza przy jednoczesnym bardzo gwałtownym wzroście cen nieruchomości w Chinach, próba schłodzenia rynku nieruchomości zakończyła się migracją kapitału na rynek akcyjny. Rzeczywistość jest taka, że w związku ze słabą dynamiką podaży pieniądza jest go po prostu za mało aby utrzymać nadmuchane te dwie „bańki” jednocześnie.

Słabnąca dynamika podaży pieniądza ma swoje odzwierciedlenie w chińskim bilansie handlowym, który w sytuacji niewystarczającej podaży pieniądza ślizga się coraz niżej i dopóki nie da sygnałów ożywienia Chiny będą wywierały presję na swój kurs walutowy tak aby nie stracić konkurencyjności chociaż względem Japonii, która podążając drogą „trzech strzał” premiera Shinzo Abe osłabia jena za każdym razem gdy widzi taką potrzebę. Tak stało się również i tym razem. Osłabienie chińskiej waluty spotkał się natychmiast z komentarzem Banku Japonii o możliwości dalszego osłabiania jena „jak tylko zajdzie taka potrzeba”.

Przy tej okazji warto się pochylić również nad narracją, która towarzyszyła dewaluacji chińskiej waluty. Najczęściej w komentarzach chińskie posunięcie było przedstawiane jako liberalizacja mechanizmu kształtowania kursu walutowego w związku z planami włączenia renminbi przez Międzynarodowy Fundusz Walutowy do SDRa – waluty rozliczeniowo – rezerwowej stworzonej przez MFW. Jeżeli tak jest, to żartobliwie podchodząc do sprawy, po pierwsze wygląda na to, że Wietnam i Indonezja również chcą włączyć swoją walutę do SDRa, bo w tym samym momencie rozpoczęły kroki dewaluacyjune, a po drugie, już na poważnie, taka interpretacja pomija fakt, że mniej przejrzystej liberalizacji jeszcze nigdy nie przeprowadzono. Kurs renminbi jest od dawna przywiązany do dolara amerykańskiego, a o stawce referencyjnej dookoła której może być handlowany decyduje chiński bank centralny. W oświadczeniu o podniesieniu kursu referencyjnego chińskie władze wskazywały na zamiar uzależnienia kursu od popytu i podaży na rynku oraz sytuacji na rynku walutowym lecz w żaden sposób nie określono jak to dostosowanie ma wyglądać. W praktyce Ludowy Bank Chin nadal jednostronnie ustala fixing dla własnej waluty i tak jak rynek był zaskoczony trzykrotnym osłabieniem kursu, to został też zaskoczony lekkim wzmocnieniem na koniec. Jeżeli dodamy do tego zakulisowe interwencje na rynku międzybankowym, to naprawdę nie wygląda to na liberalne podejście do mechanizmu kursowego.

Patrząc trzeźwo na posunięcia Ludowego Banku Chin, trzeba wziąć pod uwagę słabnący wzrost gospodarczy, trudną sytuację na wewnętrznym rynku finansowym oraz problemy z opanowaniem systemu naczyń połączonych rynku nieruchomości oraz rynku kapitałowego w Chinach.

Ze względu na słabnącą podaż pieniądza przy jednoczesnym bardzo gwałtownym wzroście cen nieruchomości w Chinach, próba schłodzenia rynku nieruchomości zakończyła się migracją kapitału na rynek akcyjny. Rzeczywistość jest taka, że w związku ze słabą dynamiką podaży pieniądza jest go po prostu za mało aby utrzymać nadmuchane te dwie „bańki” jednocześnie.

Słabnąca dynamika podaży pieniądza ma swoje odzwierciedlenie w chińskim bilansie handlowym, który w sytuacji niewystarczającej podaży pieniądza ślizga się coraz niżej i dopóki nie da sygnałów ożywienia Chiny będą wywierały presję na swój kurs walutowy tak aby nie stracić konkurencyjności chociaż względem Japonii, która podążając drogą „trzech strzał” premiera Shinzo Abe osłabia jena za każdym razem gdy widzi taką potrzebę. Tak stało się również i tym razem. Osłabienie chińskiej waluty spotkał się natychmiast z komentarzem Banku Japonii o możliwości dalszego osłabiania jena „jak tylko zajdzie taka potrzeba”.

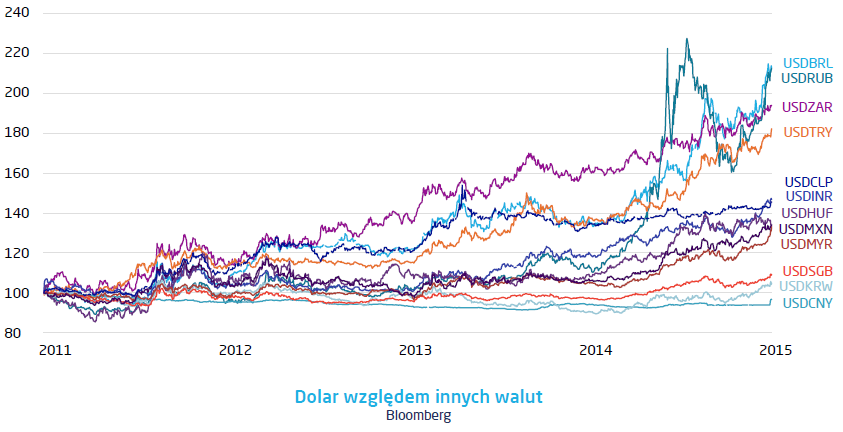

Obecnie chiński juan jest najbardziej przewartościowaną walutą względem walut rynków wschodzących, które w znacznej mierze rywalizują z Chinami na rynkach zbytu, a w sytuacji słabnącej koniunktury na świecie rozprzestrzenia się merkantylistyczna polityka „beggar thy neighbour” wyrażająca się właśnie przez wyścig w tempie dewaluacji własnej waluty. Jest to niestety niebezpieczna gra dla krajów o wysokim zadłużeniu w walutach pozostających mocnymi ponieważ utrudnia w efekcie obsługę długu i wywiera stale presję na sytuację fiskalną.

Osłabianie renminbi ma bardzo znaczący wpływ na rynek długu skarbowego. Po pierwsze – działania chińskich władz są de facto potwierdzeniem trudności w dalszym generowaniu wzrostu gospodarczego, co poprzez słabnący rynek surowców, ponownie spadające oczekiwania inflacyjne i umacniane dolara naturalnie zbija rentowności długu skarbowego krajów uznawanych za bezpieczne czyli w szczególności USA, Japonii i w mniejszym stopniu Niemiec. Po drugie – sam mechanizm osłabiania chińskiej waluty wymusza na Ludowym Banku Chin sprzedaż renminbi i zakup dolara, a efektywnie amerykańskiego długu. Dokładnie tego byliśmy świadkiem w zeszłym tygodniu, gdy zmiana referencyjnej stawki dla juana bardzo mocno zbiła rentowności amerykańskiego długu, a za każdym razem gdy rentowności rosły obserwowaliśmy interwencję w drugą stronę, w wykonaniu banków komercyjnych z Chin. Per saldo rentowności amerykańskie kończą tydzień znacznie niżej i jeżeli Chiny będą zdecydowane nadal osłabiać yuana będzie to działo się przy akompaniamencie narzekań znacznej części rynku, która wieszczyła koniec hossy na amerykańskim długu. Z zestawienia zmian w kursie walutowym renminbi i innych walut krajów rozwijających się wynika, że jeżeli droga dewaluacji będzie kontynuowana, to czeka nas świetlana przyszłość na runku amerykańskich papierów skarbowych i jednocześnie dolarze. Obecna słabość dolara względem niektórych walut jest wypadkową jedynie terminu, w którym Chiny zdecydowały się dewaluować walutę zaraz przed planowaną podwyżką stóp procentowych przez USA. Interpretacja chińskich działań jako przyznanie się do trudności w generowaniu wzrostu gospodarczego obniża prawdopodobieństwo podwyżki w tym roku jednocześnie osłabiając dolara. Chwila, w której rynek uzna, że jest to już „w cenach” będzie powrotem do szerokiego rynku byka na dolarze.

Pobierz w wersji PDF