Chiński krok

2015-08-11

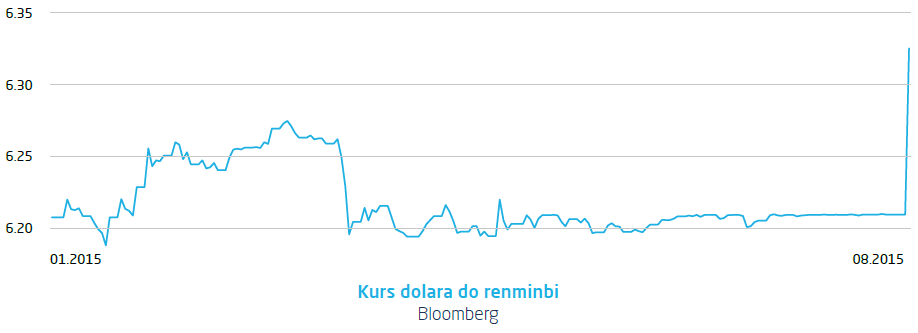

Ludowy Bank Chin poinformował dzisiaj w nocy o podniesieniu kursu referencyjnego dla renminbi o 1,9% - najmocniej w historii. Jednocześnie bank centralny przekazał do wiadomości, że ze skutkiem natychmiastowym wprowadza zmiany w ustalaniu kursu odniesienia dla swojej waluty i będzie brał pod uwagę nie tylko cenę fixingu ale również cenę spot z zamknięcia dnia poprzedniego i dane o popycie i podaży z rynku międzybankowego.

Bezpośrednią konsekwencją tej decyzji było osłabienie się kursu renminbi ale również walut rynków wschodzących i krajów mocno

powiązanych handlowo z Chinami – zwłaszcza eksportujących surowce (NZD, AUD, CAD...).

Bezpośrednią konsekwencją tej decyzji było osłabienie się kursu renminbi ale również walut rynków wschodzących i krajów mocno

powiązanych handlowo z Chinami – zwłaszcza eksportujących surowce (NZD, AUD, CAD...).

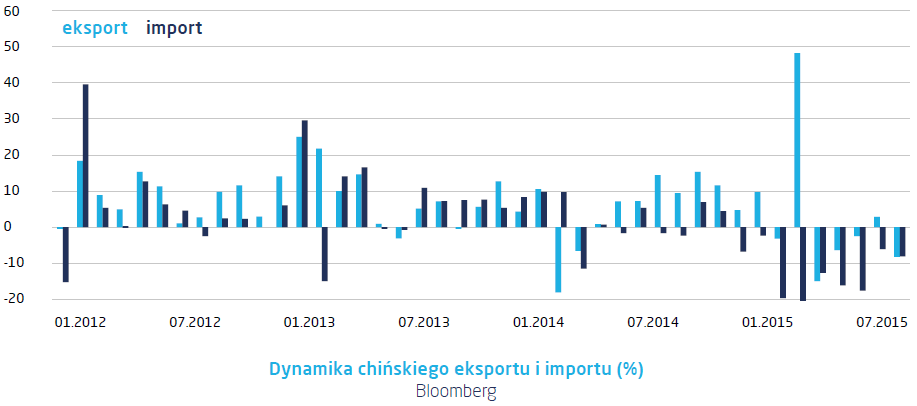

W przeprowadzanych przez analityków interpretacjach ruchu Banku Ludowego Chin często pojawia się argument, że rozmyślne osłabienie waluty i zmiana w systemie ustalania kursu to krok w kierunku liberalizacji systemu finansowego w Chinach związany z ambicją Chin do włączenia chińskiej waluty do koszyka SDR – jednostki rozliczeniowej stworzonej przez Międzynarodowy Fundusz Walutowy. W trakcie ostatniego – cyklicznego przeglądu, MFW przesunął decyzję o potencjalnym włączeniu renminbi na październik lub listopad 2015. O ile trudno wykluczyć ten czynnik z procesu decyzyjnego PBoC, to ważniejszymi czynnikami wydają się być pogarszające dane o wymianie handlowej Chin i deflacja importowana z krajów aktywnie osłabiających własne waluty oraz mocny dolar amerykański, z którym chińska waluta jest powiązana. Aktywne dążenie za pomocą programów luzowania ilościowego zarówno Strefy Euro jak i Japonii wywiera bardzo mocną presję na kurs wymiany renminbi i osłabia chiński eksport, który ponownie zmalał w lipcu. Chińska decyzja tylko wzmocni determinację dotychczas luzujących i popchnie ku działaniom osłabiającym własne waluty kraje, które dotąd się na to nie zdecydowały – w szczególności azjatyckie gospodarki wschodzące.

Jeżeli dzisiejsza decyzja Chin nie jest jednorazową akcją, a elementem dłuższego programu (co w przypadku Państwa Środka jest normą), należy się spodziewać dalszych kroków osłabiających kurs renminbi, z ogłoszeniem własnego programu luzowania ilościowego jako ukoronowaniem procesu włącznie.

Należy spojrzeć na to również z perspektywy amerykańskiego banku centralnego, który stoi właśnie u progu decyzji o podwyższeniu własnych stóp procentowych i na pewno taka sytuacja działa przeciwko scenariuszowi rychłego podniesienia stóp przez FED. Jest to kolejny czynnik umacniający dolara w dłuższym terminie za pośrednictwem realnego kursu wymiany, a w krótszym poprzez napływy do „twardej waluty” z gospodarek osłabiających własny kurs wymiany. Bezpośrednio po chińskiej decyzji jednak dolar się osłabił, a rentowności amerykańskiego długu gwałtownie spadły, co należy interpretować właśnie jako obniżenie się prawdopodobieństwa podwyższenia stóp przez FED na najbliższych posiedzeniach (wrzesień, grudzień) oraz jako antycypację dalszych kroków PBoC, który jeżeli się zdecyduje na dalsze osłabianie własnej waluty, będzie musiał to robić kupując amerykańskie obligacje skarbowe.

Należy spojrzeć na to również z perspektywy amerykańskiego banku centralnego, który stoi właśnie u progu decyzji o podwyższeniu własnych stóp procentowych i na pewno taka sytuacja działa przeciwko scenariuszowi rychłego podniesienia stóp przez FED. Jest to kolejny czynnik umacniający dolara w dłuższym terminie za pośrednictwem realnego kursu wymiany, a w krótszym poprzez napływy do „twardej waluty” z gospodarek osłabiających własny kurs wymiany. Bezpośrednio po chińskiej decyzji jednak dolar się osłabił, a rentowności amerykańskiego długu gwałtownie spadły, co należy interpretować właśnie jako obniżenie się prawdopodobieństwa podwyższenia stóp przez FED na najbliższych posiedzeniach (wrzesień, grudzień) oraz jako antycypację dalszych kroków PBoC, który jeżeli się zdecyduje na dalsze osłabianie własnej waluty, będzie musiał to robić kupując amerykańskie obligacje skarbowe.

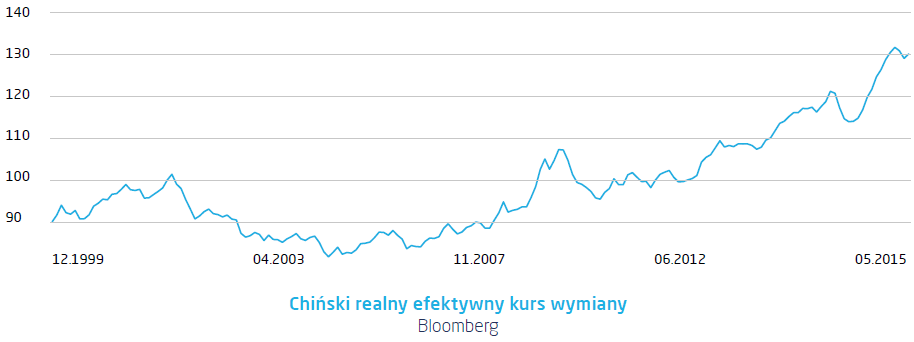

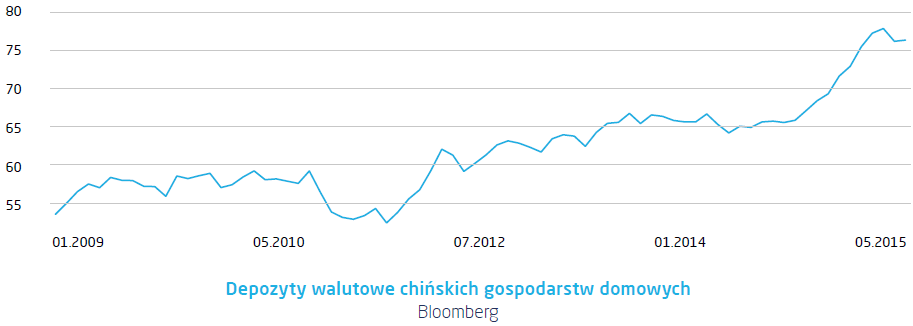

Tylko w trakcie ostatniego roku realny efektywny kurs wymiany renminbi umocnił się o ponad 15% co bardzo negatywnie wpłynęło na konkurencyjność chińskich produktów na rynkach zagranicznych. Kroki Ludowego Banku Chin należy interpretować również w kontekście przepływów kapitałowych, które są bardzo niekorzystne dla chińskiej gospodarki. Pomimo restrykcyjnych zasad przepływu kapitału, widoczny jest odpływ z renminbi do aktywów denominowanych w „twardszych” walutach i znacząca skłonność do lokowania w depozyty walutowe nawet w chińskich bankach. Należy się spodziewać intensyfikacji tego procesu przy jednoczesnych krokach władz chińskich zmierzających do hamowania tego procederu.

Pobierz w wersji PDF