Co przyniesie nadchodzący tydzień

2015-07-09

Mimo, że w przyszłym tygodniu poznamy wiele ważnych danych, i tak jego początek upłynie pod znakiem analizowania niedzielnej decyzji „Trojki” w sprawie propozycji złożonej przez Grecję. Dominują dwa skrajne poglądy: porozumienie i kolejny program pomocowy oraz fiasko i początek Grexitu. Ten drugi scenariusz wspierają ostatnie doniesienia greckiej prasy na temat przygotowań do wprowadzenia waluty zastępczej, doniesienia dodajmy, skwapliwie zdementowane przez nowego ministra finansów Hellady. Rzeczywiście, wyjście na jaw takich przygotowań mogłoby w oczach opinii publicznej mocno zaszkodzić Grecji. Z drugiej strony byłoby całkowitym brakiem odpowiedzialności takich prac nie prowadzić. Naszym zdaniem centralny scenariusz nie będzie ani czarny ani biały. Negocjacje będą trwały, bo tak działa polityka i Unia Europejska, zaś Grecja będzie stopniowo i bez rozgłosu wychodziła ze wspólnego obszaru walutowego. Jedynym, co może powstrzymać taki rozwój wypadków jest nadanie priorytetu kwestiom wizerunku Unii Europejskiej i decyzja o utrzymaniu Grecji za wszelką cenę.

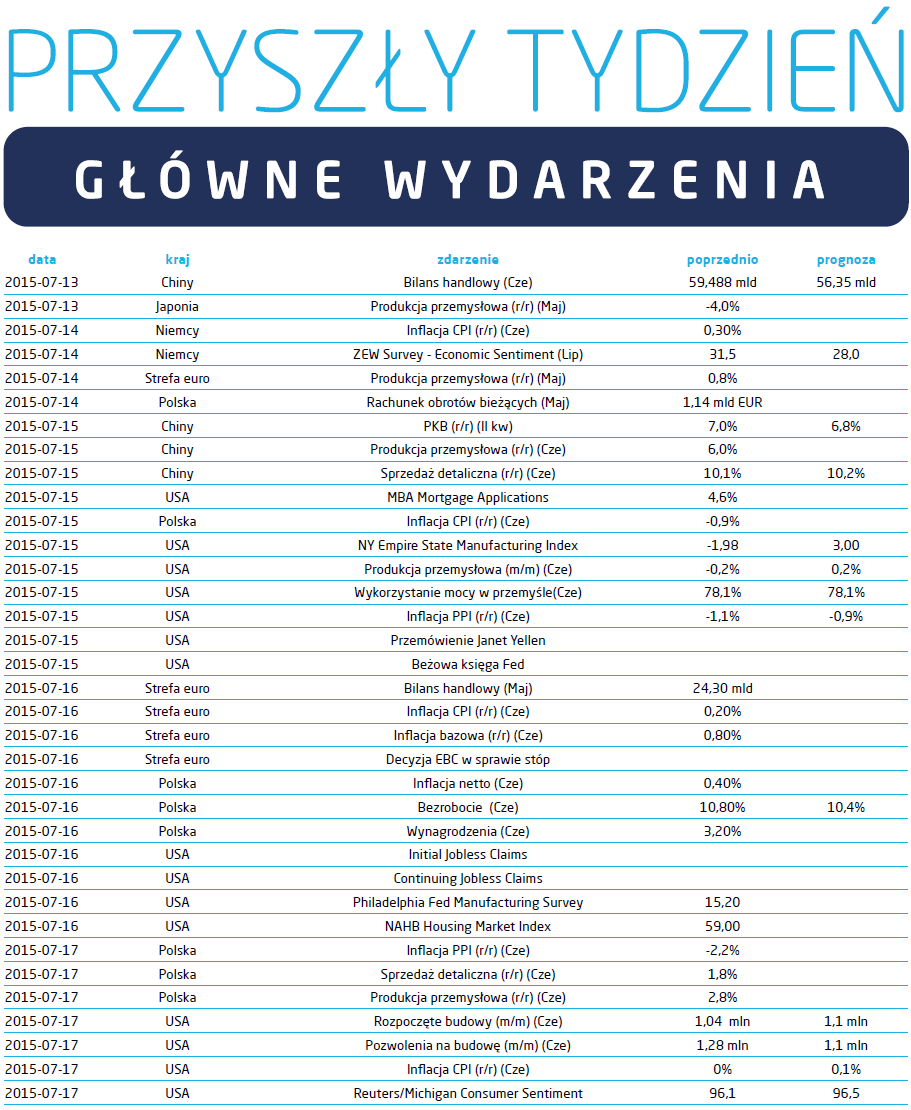

Drugim, obok Grecji, źródłem niepokoju, są Chiny. Ostatnio największe emocje budzi sytuacja na chińskich giełdach. Jest to typowe dla młodych rynków, na które po raz pierwszy wkroczył niedoświadczony inwestor indywidualny. Pamiętając, że to wartość spółki wpływa na jej giełdową cenę, nigdy odwrotnie, warto jednak pozostać przy rzeczywistych problemach Chin czyli spadającej dynamice wzrostu gospodarczego. W tym tygodniu otrzymamy potężną dawkę danych makro z Państwa Środka. Poznamy dynamikę PKB w II kwartale. Oczekuje się, że po rocznym wzroście o 7% w I kwartale, tempo spadnie do 6,8%. To nadal dużo i pomijając Indie, trudno jest znaleźć liczący się kraj z tak szybkim wzrostem gospodarczym. Poznamy także dane o produkcji przemysłowej i sprzedaży detalicznej. Dynamika tej drugiej powinna pozostać na poziomie powyżej 10% r/r, co jest porządnym fundamentem wzrostu. Inwestorzy muszą zrozumieć, że model rozwoju Chin zmienia się i obecnie to konsumpcja a nie inwestycje infrastrukturalne będą motorem wzrostu. To zaś oznacza niższe tempo wzrostu PKB. Zmiany te widać w danych o handlu zagranicznym. Nadwyżka Chin osiąga rekordowe wartości, dzieje się to jednak za sprawą spadku importu. Ponieważ podawana jest jego wartość a nie wolumen, duży wpływ mają niższe ceny surowców. Znaczenie ma także spadek importu dóbr inwestycyjnych.

Inflacja w Polsce uparcie nie chce wzrastać. Co prawda tempo spadku cen jest nieco niższe, jednak według projekcji NBP ceny detaliczne powinny być na koniec tego roku niższe o 0,4-1,1% niż w grudniu 2014. Oznacza to, że ze strony wskaźnika cen szybko nie nadejdzie impuls, który skłoniłby RPP do podniesienia stóp. Zwłaszcza, że jak na razie, z gospodarki realnej napływa niewiele danych wskazujących na mocne ożywienie. W tym tygodniu poznamy dane na temat produkcji przemysłowej i budowlano-montażowej oraz sprzedaży detalicznej. Wskaźniki dynamiki tych parametrów mają dość umiarkowane wartości, nie przekraczające 3%. Jeżeli ma się zrealizować scenariusz ponad 3,5% wzrostu gospodarczego w tym roku, to w najbliższych dniach powinny napłynąć dane znacznie lepsze od tych za maj.

Drugim, obok Grecji, źródłem niepokoju, są Chiny. Ostatnio największe emocje budzi sytuacja na chińskich giełdach. Jest to typowe dla młodych rynków, na które po raz pierwszy wkroczył niedoświadczony inwestor indywidualny. Pamiętając, że to wartość spółki wpływa na jej giełdową cenę, nigdy odwrotnie, warto jednak pozostać przy rzeczywistych problemach Chin czyli spadającej dynamice wzrostu gospodarczego. W tym tygodniu otrzymamy potężną dawkę danych makro z Państwa Środka. Poznamy dynamikę PKB w II kwartale. Oczekuje się, że po rocznym wzroście o 7% w I kwartale, tempo spadnie do 6,8%. To nadal dużo i pomijając Indie, trudno jest znaleźć liczący się kraj z tak szybkim wzrostem gospodarczym. Poznamy także dane o produkcji przemysłowej i sprzedaży detalicznej. Dynamika tej drugiej powinna pozostać na poziomie powyżej 10% r/r, co jest porządnym fundamentem wzrostu. Inwestorzy muszą zrozumieć, że model rozwoju Chin zmienia się i obecnie to konsumpcja a nie inwestycje infrastrukturalne będą motorem wzrostu. To zaś oznacza niższe tempo wzrostu PKB. Zmiany te widać w danych o handlu zagranicznym. Nadwyżka Chin osiąga rekordowe wartości, dzieje się to jednak za sprawą spadku importu. Ponieważ podawana jest jego wartość a nie wolumen, duży wpływ mają niższe ceny surowców. Znaczenie ma także spadek importu dóbr inwestycyjnych.

Inflacja w Polsce uparcie nie chce wzrastać. Co prawda tempo spadku cen jest nieco niższe, jednak według projekcji NBP ceny detaliczne powinny być na koniec tego roku niższe o 0,4-1,1% niż w grudniu 2014. Oznacza to, że ze strony wskaźnika cen szybko nie nadejdzie impuls, który skłoniłby RPP do podniesienia stóp. Zwłaszcza, że jak na razie, z gospodarki realnej napływa niewiele danych wskazujących na mocne ożywienie. W tym tygodniu poznamy dane na temat produkcji przemysłowej i budowlano-montażowej oraz sprzedaży detalicznej. Wskaźniki dynamiki tych parametrów mają dość umiarkowane wartości, nie przekraczające 3%. Jeżeli ma się zrealizować scenariusz ponad 3,5% wzrostu gospodarczego w tym roku, to w najbliższych dniach powinny napłynąć dane znacznie lepsze od tych za maj.

Pobierz w wersji PDF