Podsumowanie tygodnia 11 - 15.05.2015 r.

2015-05-18

Zgodnie z oczekiwaniami chiński bank centralny rozpoczął program wspomagania płynności w sektorze bankowym. Pierwotny plan zakładał trafienie dwóch ptaków jednym kamieniem. Po pierwsze odciążenie samorządów lokalnych od wysokich kosztów obsługi zadłużenia, które po wyczerpaniu limitu przewidzianego przez prawodawstwo było zaciągane poprzez wychodzenie poza oficjalny sektor bankowy do „shadow banking”, a po drugie poprawienie jakości bilansów banków, które miałyby skupować nowe papiery dłużne posiadające pośrednią gwarancję chińskich władz centralnych. Niestety okazało się, że zainteresowanie banków nowymi papierami było zbyt niskie aby plan mógł się powieść, co postawiło Ludowy Bank Chin przed koniecznością rozpatrzenia możliwości skupowania długu lub refinansowania go za gotówkę poprzez transakcje repo.

Ostatecznie zdecydowano się na tą drugą opcję i w ten sposób Bank Ludowy Chin rozpoczął w poniedziałek własną wersję programu znanego ze Strefy Euro jako LTRO – Long Term Refinancing Operation. Mechanizm jest dosyć prosty. Bank centralny ustanowił nowy podmiot – Pledged Supplementary Lending, który ma wygaszać zadłużenie lokalnych samorządów wobec banków komercyjnych, za uzyskane w ten sposób środki kupując obligacje municypalne, które są oprocentowane niżej niż wygaszone zadłużenie, a następnie przedstawiają te obligacje jako zabezpieczenie długoterminowego kredytu w banku centralnym i ostatecznie pożyczają środki ponownie samorządom lokalnym.

Ostatecznie zdecydowano się na tą drugą opcję i w ten sposób Bank Ludowy Chin rozpoczął w poniedziałek własną wersję programu znanego ze Strefy Euro jako LTRO – Long Term Refinancing Operation. Mechanizm jest dosyć prosty. Bank centralny ustanowił nowy podmiot – Pledged Supplementary Lending, który ma wygaszać zadłużenie lokalnych samorządów wobec banków komercyjnych, za uzyskane w ten sposób środki kupując obligacje municypalne, które są oprocentowane niżej niż wygaszone zadłużenie, a następnie przedstawiają te obligacje jako zabezpieczenie długoterminowego kredytu w banku centralnym i ostatecznie pożyczają środki ponownie samorządom lokalnym.

Trudno jest oceniać ostateczny rozmiar programu ale według Societe Generale może on osiągnąć 20 bilionów CNY (3 biliony USD) wciągu najbliższych kilku lat. Poza poprawą jakości portfela kredytowego banków, Ludowy Bank Chin ma ambicję wykreować płynny rynek papierów dłużnych lokalnych instytucji samorządowych, co będzie dodatkowym czynnikiem obniżającym stopy procentowe w Chinach.

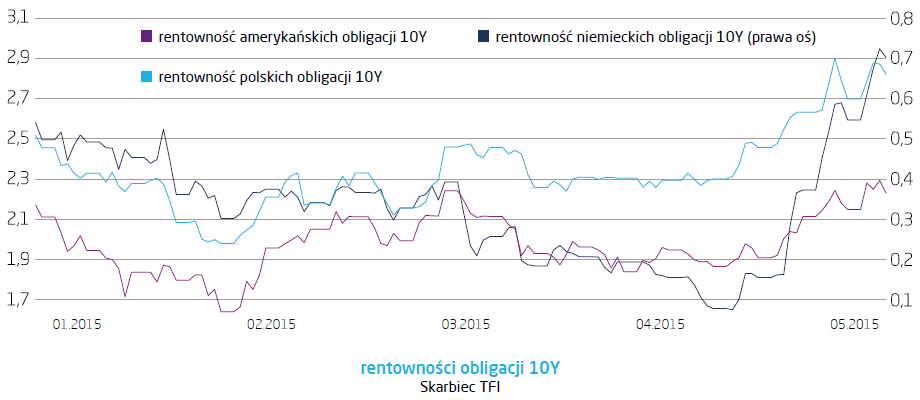

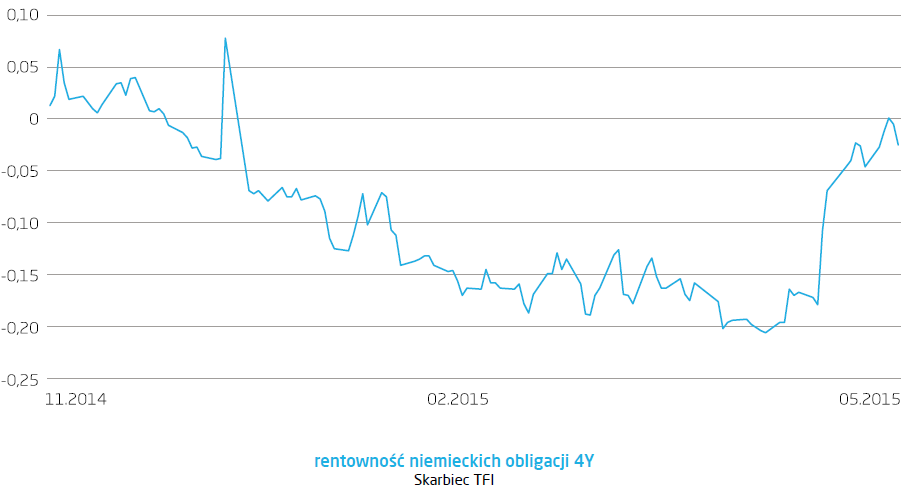

Trudna sytuacja na rynku długu skarbowego

Ubiegły tydzień był wyjątkowo nieprzyjemny dla posiadaczy długu skarbowego. Bez względu na to czy europejskiego, amerykańskiego czy japońskiego.

Rentowności wzrosły na całej długości krzywej – w przypadku długu amerykańskiego najbardziej dla zapadalności powyżej dziesięciu lat. Wyprzedaż długu w Europie zakończyła się dopiero w czwartek po ustnych interwencjach Mario Draghiego, który oświadczył, że uważa, iż program luzowania ilościowego jest skuteczny i będzie kontynuowany. Ucięło to chwilowo spekulacje na temat wcześniejszego zakończenia skupu papierów skarbowych przez Europejski Bank Centralny i uspokoiło rynek dłużny w Europie.

Wszystko to działo się przy jednoczesnym umocnieniu euro, więc przy najbliższych okazjach należy się spodziewać wzmożonego nacisku Europejskiego Banku Centralnego na rozwiązania mogące obniżyć kurs euro do głównych walut. Obecnie każde dane z amerykańskiej gospodarki o słabej koniunkturze bezpośrednio przekładają się na umocnienie euro względem dolara, a takich danych ostatnio nie brakuje. Tylko w tym tygodniu rozczarowały dane o inflacji cen producentów, cen importu i produkcji przemysłowej, co przy relatywnie pozytywnych danych ze Strefy Euro spowodowało umocnienie się waluty wspólnotowej do poziomu powyżej 1,14 EUR/USD.

Trudna sytuacja na rynku długu skarbowego

Ubiegły tydzień był wyjątkowo nieprzyjemny dla posiadaczy długu skarbowego. Bez względu na to czy europejskiego, amerykańskiego czy japońskiego.

Rentowności wzrosły na całej długości krzywej – w przypadku długu amerykańskiego najbardziej dla zapadalności powyżej dziesięciu lat. Wyprzedaż długu w Europie zakończyła się dopiero w czwartek po ustnych interwencjach Mario Draghiego, który oświadczył, że uważa, iż program luzowania ilościowego jest skuteczny i będzie kontynuowany. Ucięło to chwilowo spekulacje na temat wcześniejszego zakończenia skupu papierów skarbowych przez Europejski Bank Centralny i uspokoiło rynek dłużny w Europie.

Wszystko to działo się przy jednoczesnym umocnieniu euro, więc przy najbliższych okazjach należy się spodziewać wzmożonego nacisku Europejskiego Banku Centralnego na rozwiązania mogące obniżyć kurs euro do głównych walut. Obecnie każde dane z amerykańskiej gospodarki o słabej koniunkturze bezpośrednio przekładają się na umocnienie euro względem dolara, a takich danych ostatnio nie brakuje. Tylko w tym tygodniu rozczarowały dane o inflacji cen producentów, cen importu i produkcji przemysłowej, co przy relatywnie pozytywnych danych ze Strefy Euro spowodowało umocnienie się waluty wspólnotowej do poziomu powyżej 1,14 EUR/USD.

Pobierz w wersji PDF