Sytuacja na rynku długu.

2015-05-08

Polski rynek długu nie zachowuje się autonomicznie. Jesteśmy zwykle „ciągnięci” przez rynki rozwinięte – USA i Strefa Euro. Dlatego należy rozpatrywać sytuację z ostatnich dni w kontekście i przez pryzmat wydarzeń w USA i Eurolandzie.

Euroland

Jak wiadomo od marca ruszył program QE w Strefie Euro i pomimo, że podobne programy były już prowadzone w USA i Japonii to rynek podchodził z rezerwą do powodzenia takiego kroku w Europie.

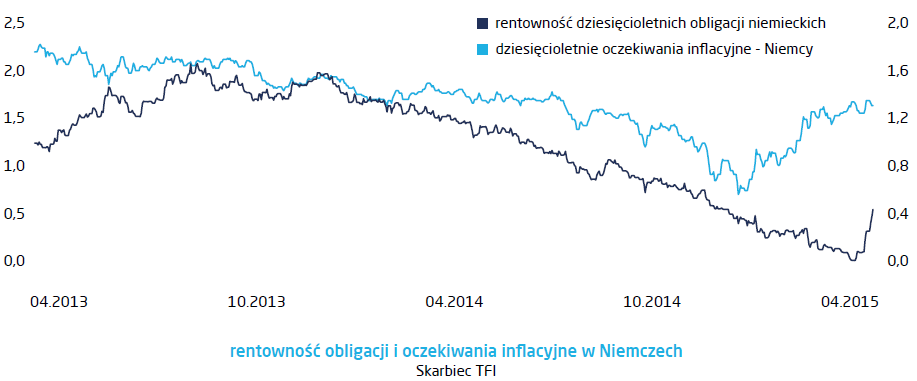

Celem programu było pobudzenie oczekiwań inflacyjnych. Na początku, inwestorzy nie dowierzali, że uda się pobudzić oczekiwania inflacyjne i starali się jedynie uprawiać „frontrunning” EBC, czyli skupować to, co ma zamiar skupować Mario Draghi – obligacje skarbowe krajów Strefy Euro. Stąd bardzo gwałtowny spadek rentowności – w przypadku niemieckich dziesięciolatek – poziom Jamesa Bunda – 0,07%. W pewnym momencie rynek zaczął reagować na podniesienie się poziomu oczekiwań inflacyjnych i stąd gwałtowna reakcja z ostatnich dni. W obliczu wzrostu oczekiwanej inflacji (patrz wykres), inwestorzy doszli do wniosku, że tak niskie rentowności nie korespondują z potencjalnie wzrastającym poziomem cen i wywindowali rentowności niemieckie do poziomu „Dużego Jamesa” – 0,7% na 10Y.

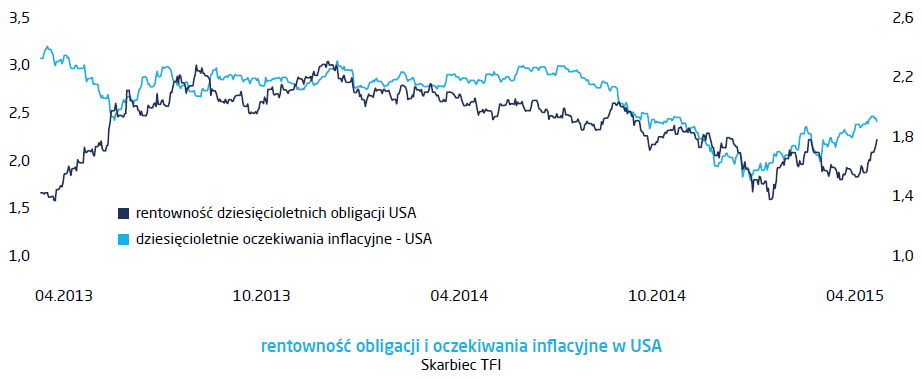

Analogicznie przedstawia się sytuacja w USA

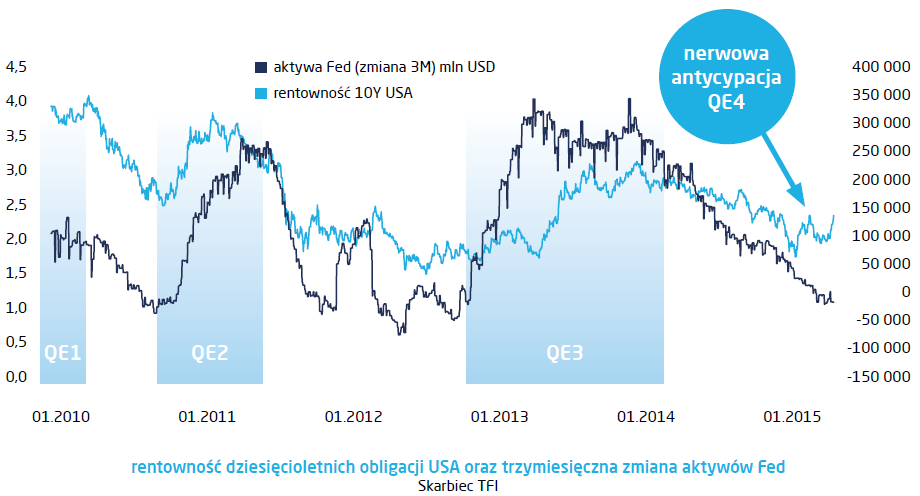

Także w Stanach Zjednoczonych wyższe oczekiwania inflacyjne i wiara w niedaleki początek cyklu podwyżek stóp procentowych doprowadziły do wzrostu rentowności. Nie jest to jednak jedyne możliwe wytłumaczenie. Dane makroza I kwartał, ukoronowane rozczarowująca dynamiką PKB podniosły prawdopodobieństwo alternatywnego scenariusza,a mianowicie powrotu Rezerwy Federalnej do skupu aktywów rynkowych czyli QE4.

W myśl tej tezy rynek zaczął dyskontować rozpoczęcie programu QE4, który jest postrzegany jako pobudzający inflację. W związku z tym rentowności amerykańskiego długu podskoczyły dosyć znacznie i wkalkulowały w swój poziom potencjalny skup aktywów.

Dodatkowym czynnikiem osłabiającym rentowności jest relatywnie wysoka podaż papierów komercyjnych na rynku. Emitenci, w celu zabezpieczenia poziomu kosztów finansowania sprzedają na krótko obligacje skarbowe o podobnym do komercyjnych papierów terminie zapadalności, dodatkowo osłabiając wyceny obligacji.

Zgodnie ze słowami wstępu, polski rynek długu idzie jak po sznurku z rynkami Europy i USA. Doprowadziło to do sytuacji, w której polski minister finansów odwołał dzisiaj przetarg obligacji, powołując się na trudną sytuację rynkową. Może sobie na to pozwolić, gdyż sfinansowane zostało już 60% potrzeb pożyczkowych na ten rok.

Dodatkowym elementem osłabiającym rynek polskich obligacji skarbowych był brak popytu ze strony inwestorów zagranicznych, którzy nie wzięli udziału w przetargu zamiany obligacji zapadających w kwietniu tego roku i przedstawili do wykupu wszystkie posiadane obligacje które zapadły w kwietniu tego roku. Na rynek nie wróciły także znaczące środki z odsetek od skarbówek. Zostało to negatywnie odebrane przez innych uczestników rynku i wzmocniło reakcję na wydarzenia na rynkach bazowych.

W tym momencie jednak wydaje się, że reakcja rynku jest zdecydowanie przesadzona, zarówno w Stanach Zjednoczonych jak i w Europie i w najbliższych tygodniach powinniśmy powrócić do nieco bardziej racjonalnych wycen. Dotyczy to także polskiego rynku obligacji skarbowych. Najważniejszymi czynnikami będą odczyty inflacyjne i informacje płynące z banków centralnych.

W tym momencie jednak wydaje się, że reakcja rynku jest zdecydowanie przesadzona, zarówno w Stanach Zjednoczonych jak i w Europie i w najbliższych tygodniach powinniśmy powrócić do nieco bardziej racjonalnych wycen. Dotyczy to także polskiego rynku obligacji skarbowych. Najważniejszymi czynnikami będą odczyty inflacyjne i informacje płynące z banków centralnych.

Pobierz w wersji PDF