Podsumowanie tygodnia 30.03 - 03.04.2015 r.

2015-04-07

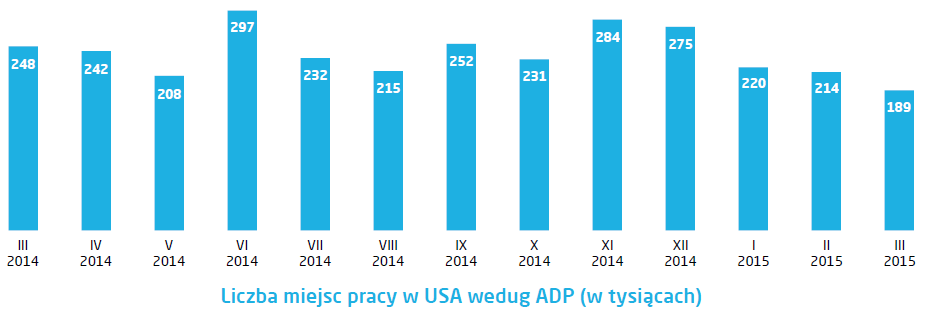

Najbardziej znaczącym wydarzeniem tygodnia był odczyt ADP z rynku pracy w USA, który dał wynik znacznie poniżej oczekiwań. W marcu według ADP przybyło jedynie 189 000 miejsc pracy, a liczba etatów w przemyśle skurczyła się o 1000. Rynek traktuje ten odczyt jako prognostyk dla odczytu NFP, podawanego przez Bureau of Labor Statistics, który poznamy dzisiaj (piątek). Z racji braku sesji giełdowej tego dnia, nie będziemy mogli na żywo obserwować reakcji rynku na dane, więc interpretację wyrażoną w decyzjach inwestycyjnych zobaczymy dopiero po Świętach.

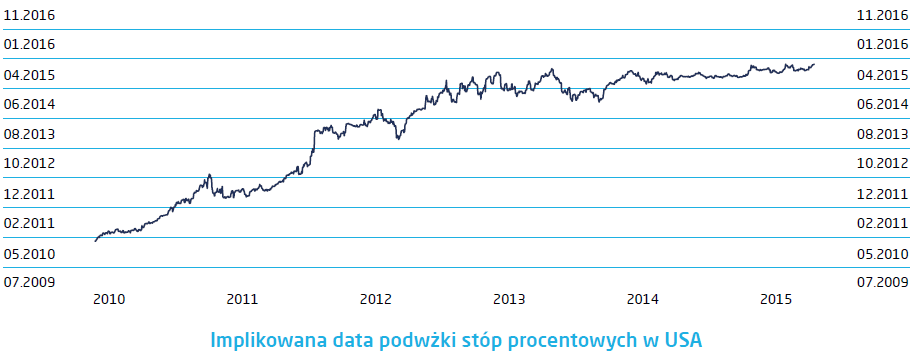

Od tego odczytu będzie w znacznej mierze zależało nastawienie członków FOMC podczas najbliższego posiedzenia, które odbędzie się 28-29 kwietnia. Obecnie rynek kontraktów na stopę procentową dyskontuje podwyżkę w październiku-grudniu2015.

Wyjątkowo dynamicznie tydzień przebiegł również na rynku energii, w szczególności ropy naftowej. Konflikt zbrojny w Jemenie wciąż trwa ale nie ma większego wpływu na cenę tego surowca. Większe znaczenia mają doniesienia o finalizacji negocjacji z Iranem, który ma w końcu ukonstytuować zasady swojego programu atomowego w zgodzie z oczekiwaniami najważniejszego zainteresowanego czyli USA. Wygląda na to, że wizyta Benjamina Natenyahu w Kongresie USA nie przyniosła oczekiwanych efektów i Iran uzyska akceptację do prowadzenia prac nad własnymi rozwiązaniami nuklearnymi, co w efekcie może otworzyć podaż irańskiej ropy, która została definitywnie zablokowana w 2012 roku poprzez odłączenie Iranu od systemu SWIFT – kontrahenci przestali mieć możliwość zapłaty za surowiec.

Warto zwrócić uwagę na patową sytuację USA, które w tym momencie gaszą konflikty wywołane przez nieprzejrzystą politykę zagraniczną na Bliskim Wschodzie. Zarówno destabilizacja sytuacji w Iraku jak i w Jemenie przez ISIS/ISIL i pokrewne jest wypadkową dozbrajania grup, których celem raczej nie było „szerzenie demokracji i systemu zachodnich wartości w regionie”. W tym momencie największym koszmarem dla regionu byłaby ropa w okolicy 30 USD za baryłkę i rozszerzenie się konfliktów na Arabię Saudyjską, w której spokój jest utrzymywany tylko przez zwiększanie wydatków socjalnych finansowanych z dochodu ze sprzedaży ropy naftowej. Zamknięcie Cieśniny Ormuz to odcięcie ponad 30% podaży ropy na świecie.

Sytuacja jest dodatkowo napięta ze względu na pierwsze bankructwa firm wydobywających surowiec ze złóż łupkowych. Ostatnio o ochronę przed wierzycielami zawnioskowało Dune Energy, a w kolejce czekają kolejne. Pomiędzy dziś, a lipcem 2015, bilanse tych firm będą wyglądały coraz gorzej jeżeli cena ropy nie zacznie rosnąć. Amerykańska Komisja Giełd i Papierów Wartościowych wymaga aby spółki wydobywcze raportowały zasoby surowca nie w cenie bieżącej (mark to market), a jako średnią z pierwszych dni giełdowych z ostatnich dwunastu miesięcy. Cena ropy naftowej zaczęła spadać późnym latem, a przecena nabrała rozpędu dopiero w listopadzie 2015 roku. W związku z tym, dotychczasowe wyceny składników bilansowych były dokonywane po nienaturalnie zawyżonych cenach i dopiero teraz będziemy mieli szansę na obserwację rzeczywistego wpływu przeceny ropy na ratingi długu spółek surowcowych, które będą miały kłopot z rolowaniem długu i w efekcie mogą zostać zmuszone do poczynienia znacznych odpisów. Swoje trzy grosze dodadzą banki, które w USA zwyczajowo posługują się trzyletnią średnią kroczącą do oceny wartości złóż, co jeszcze bardziej odrywa ich ocenę od rzeczywistości.

Warto zwrócić uwagę na patową sytuację USA, które w tym momencie gaszą konflikty wywołane przez nieprzejrzystą politykę zagraniczną na Bliskim Wschodzie. Zarówno destabilizacja sytuacji w Iraku jak i w Jemenie przez ISIS/ISIL i pokrewne jest wypadkową dozbrajania grup, których celem raczej nie było „szerzenie demokracji i systemu zachodnich wartości w regionie”. W tym momencie największym koszmarem dla regionu byłaby ropa w okolicy 30 USD za baryłkę i rozszerzenie się konfliktów na Arabię Saudyjską, w której spokój jest utrzymywany tylko przez zwiększanie wydatków socjalnych finansowanych z dochodu ze sprzedaży ropy naftowej. Zamknięcie Cieśniny Ormuz to odcięcie ponad 30% podaży ropy na świecie.

Sytuacja jest dodatkowo napięta ze względu na pierwsze bankructwa firm wydobywających surowiec ze złóż łupkowych. Ostatnio o ochronę przed wierzycielami zawnioskowało Dune Energy, a w kolejce czekają kolejne. Pomiędzy dziś, a lipcem 2015, bilanse tych firm będą wyglądały coraz gorzej jeżeli cena ropy nie zacznie rosnąć. Amerykańska Komisja Giełd i Papierów Wartościowych wymaga aby spółki wydobywcze raportowały zasoby surowca nie w cenie bieżącej (mark to market), a jako średnią z pierwszych dni giełdowych z ostatnich dwunastu miesięcy. Cena ropy naftowej zaczęła spadać późnym latem, a przecena nabrała rozpędu dopiero w listopadzie 2015 roku. W związku z tym, dotychczasowe wyceny składników bilansowych były dokonywane po nienaturalnie zawyżonych cenach i dopiero teraz będziemy mieli szansę na obserwację rzeczywistego wpływu przeceny ropy na ratingi długu spółek surowcowych, które będą miały kłopot z rolowaniem długu i w efekcie mogą zostać zmuszone do poczynienia znacznych odpisów. Swoje trzy grosze dodadzą banki, które w USA zwyczajowo posługują się trzyletnią średnią kroczącą do oceny wartości złóż, co jeszcze bardziej odrywa ich ocenę od rzeczywistości.

Pobierz w wersji PDF