Co przyniesie nadchodzący tydzień

2015-02-06

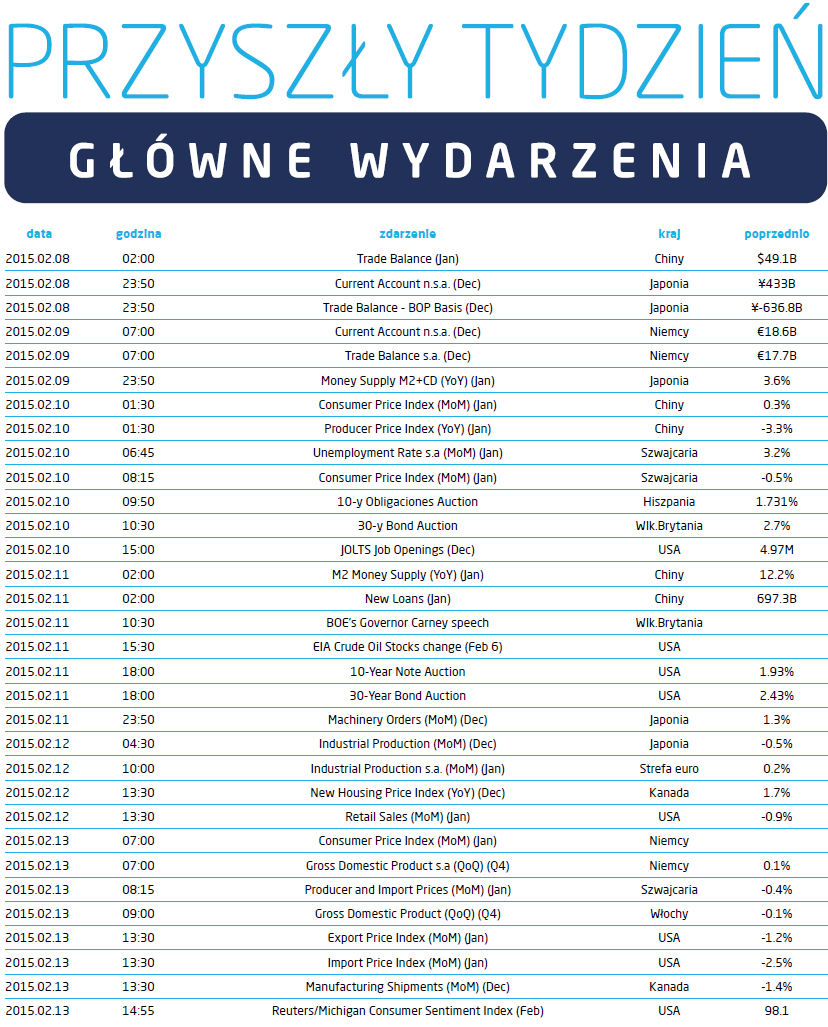

Na rynkach surowców kluczowym wydarzeniem nadchodzącego tygodnia będzie publikacja danych o zapasach ropy naftowej w USA. Będzie to odczyt mogący zaprzeczyć fundamentom odbicia cen surowca trwającemu od początku lutego. Rynek jest obecnie histerycznie czuły na wszelkie doniesienia dotyczące proporcji podaży i popytu na tym rynku, a uwagi prezesa BP wygłoszone przy okazji publikacji wyników spółki, dotyczące obcięcia capexu o 20%, w połączeniu z danymi o ubytku ilości odwiertów w sektorze łupkowym w USA, zostały chwilowo zinterpretowane jako potencjalne ograniczenie podaży w najbliższym czasie. Interpretacja taka jest w najlepszym razie „ryzykownym” wybiegiem analitycznym, jeżeli weźmiemy pod uwagę strukturę obcinanych wydatków. W pierwszym rzędzie likwidowane są najmniej dochodowe przedsięwzięcia, które mają potencjał ujemnego wpływu na wynik operacyjny spółek wydobywczych. Ograniczaniu ilości szybów nie towarzyszy ograniczenie produkcji, co widać było w ubiegłych odczytach, a czasem wręcz wzrost wydobycia (bpod), w celu pokrycia nieelastycznych kosztów stałych. Technicznie można oczekiwać wybicia się ceny Crude WTI do 58 USD po czym powinien nastąpić powrót do poziomów z cyfrą „cztery” z przodu.

Bardzo powiązane z sytuacją na rynku ropy naftowej będą również dane o kondycji kanadyjskiego sektora budowlanego, który powinien bardzo ucierpieć na skutek znacznego wpływu ubytku dochodu Kanadyjczyków w związku z niższymi przychodami ze sprzedaży surowców.

Warto również przyjrzeć się danym ze Szwajcarii, dotyczącym zatrudnienia i poziomu cen aby wyrobić sobie zdanie na temat realnego wpływu zwrotu w polityce SNB dotyczącej uwolnienia kursu CHF, na rynek pracy i inflację w Szwajcarii. Trudno oczekiwać aby te odczyty miały potencjał wywrócenia porządku ekonomicznego w Szwajcarii ale mogą być wstępnym sygnałem co do zmian konkurencyjności szwajcarskiej produkcji i usług.

Pozostając przy walutach, dane na temat bilansu handlowego strefy euro za grudzień będą podstawą do wstępnych wniosków po ogłoszeniu decyzji ECB o skali programu QE. Wpływ w tym miesiącu będzie ograniczony, aczkolwiek rynek dyskontował sytuację jeszcze przed decyzją ECB osłabiającym się kursem EUR.

W przyszłym tygodniu będą miały miejsce przetargi obligacji w Hiszpanii, Wielkiej Brytanii i USA. Najciekawszym z nich będzie przetarg w USA, w trakcie którego zostanie przetestowane zaufanie rynku do słów przedstawicieli Rezerwy Federalnej. Ubiegły tydzień przyniósł dwa przeciwstawne wystąpienia. „Jastrzębi” James Bullard straszył szybszym niż się wszystkim wydaje liftoffem stóp procentowych, a gołębi Narayana Kocherlakota wzywał do dyskontowania QE4. Czyli dla każdego coś miłego. Jeżeli ktoś chce zainwestować na podstawie tych wypowiedzi, należy dokonać rzutu monetą – doskonale symetryczną.

Bardzo powiązane z sytuacją na rynku ropy naftowej będą również dane o kondycji kanadyjskiego sektora budowlanego, który powinien bardzo ucierpieć na skutek znacznego wpływu ubytku dochodu Kanadyjczyków w związku z niższymi przychodami ze sprzedaży surowców.

Warto również przyjrzeć się danym ze Szwajcarii, dotyczącym zatrudnienia i poziomu cen aby wyrobić sobie zdanie na temat realnego wpływu zwrotu w polityce SNB dotyczącej uwolnienia kursu CHF, na rynek pracy i inflację w Szwajcarii. Trudno oczekiwać aby te odczyty miały potencjał wywrócenia porządku ekonomicznego w Szwajcarii ale mogą być wstępnym sygnałem co do zmian konkurencyjności szwajcarskiej produkcji i usług.

Pozostając przy walutach, dane na temat bilansu handlowego strefy euro za grudzień będą podstawą do wstępnych wniosków po ogłoszeniu decyzji ECB o skali programu QE. Wpływ w tym miesiącu będzie ograniczony, aczkolwiek rynek dyskontował sytuację jeszcze przed decyzją ECB osłabiającym się kursem EUR.

W przyszłym tygodniu będą miały miejsce przetargi obligacji w Hiszpanii, Wielkiej Brytanii i USA. Najciekawszym z nich będzie przetarg w USA, w trakcie którego zostanie przetestowane zaufanie rynku do słów przedstawicieli Rezerwy Federalnej. Ubiegły tydzień przyniósł dwa przeciwstawne wystąpienia. „Jastrzębi” James Bullard straszył szybszym niż się wszystkim wydaje liftoffem stóp procentowych, a gołębi Narayana Kocherlakota wzywał do dyskontowania QE4. Czyli dla każdego coś miłego. Jeżeli ktoś chce zainwestować na podstawie tych wypowiedzi, należy dokonać rzutu monetą – doskonale symetryczną.

Pobierz w wersji PDF