Podsumowanie tygodnia 05-09.01.2015 r.

2015-01-12

Nowy, 2015, rok zaczął się od bardzo ciekawych wydarzeń na rynku instrumentów dłużnych. Z całą pewnością na miano informacji numer jeden zasługuje zaserwowany nam przez Bloomberga przeciek o przygotowaniach EBC do rozpoczęcia skupu obligacji. Po prezentacji skutków skupu obligacji rządowych przez pracowników banku centralnego przygotowanej dla jego zarządu, o czym informowała właśnie agencja Bloomberga, miernik prawdopodobieństwa QE a’la Fed przesunął się z „raczej” na „na pewno”. Nadzieje są dość wybujałe, oczekuje się bowiem rozpoczęcia skupu obligacji skarbowych krajów strefy euro już w styczniu, a przynajmniej stosownej decyzji ze strony władz banku. Biorąc pod uwagę liczne uwarunkowania prawne i organizacyjne taka decyzja już 22 stycznia nie jest moim zdaniem bardzo prawdopodobna.

Spore zamieszanie mogliśmy obserwować na rynkach obligacji po wyborach w Grecji. Ostatni tydzień to wzrosty rentowności w krajach PIIGS po tym, jak wróciły spekulacje na temat opuszczenia przez Grecję wspólnego obszaru walutowego. Obecnie rentowność greckich 10-latków przekracza już 10%. Tylko w ostatnim tygodniu wzrosła o 0,9%. Rok temu wynosiła 7,7%. Na szczęście Grecja jest odosobnionym przypadkiem i w pozostałych krajach peryferyjnych strefy euro rentowności obligacji są dużo niższe niż rok wcześniej, zaś ubiegłotygodniowe wzrosty nie przekroczyły 25 punktów bazowych.

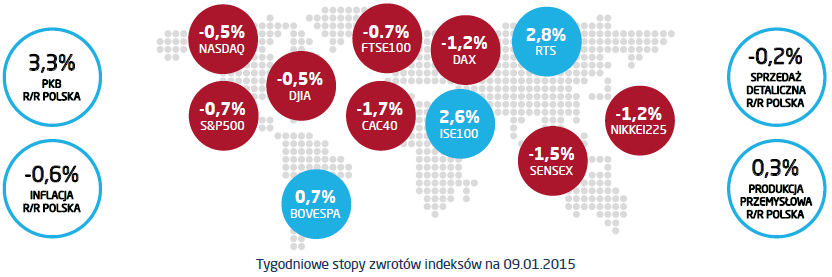

To wszystko odbywa się na tle dalszego spadku rentowności obligacji uznawanych za najbezpieczniejsze. Amerykańskie 10-latki są notowane już poniżej 2%, niemieckie papiery o analogicznym terminie do wykupu poniżej 0,5%. Spadek rentowności był szczególnie silny za oceanem, w zeszłym tygodniu przekroczył 15 punktów bazowych w przypadku papierów 10-letnich i wyniósł prawie 20 punktów w przypadku 5-latek. Jest to efekt wzrostu awersji do ryzyka, kapitał znowu chętniej wybierał obligacje. Widać to w notowaniach głównych giełd i we wzroście ceny złota.

Polskie papiery skarbowe podążyły za głównymi rynkami. Rentowność 10-latek spadła o kilkanaście punktów do 2,3%. Przypomnę, że rok temu wynosiła ona 4,3% i mało kto dobrze wróżył tej klasie aktywów. Teraz rynek czeka na kolejną obniżkę stóp procentowych i nie można wykluczyć, że rentowności tych obligacji będą zaczynały się cyfrą „1”. Biorąc jednak pod uwagę makro oraz geopolitykę, nie jest to moim zdaniem scenariusz bazowy. Tak jak w przypadku waluty, polski rynek może zostać uderzony rykoszetem kryzysu rosyjskiego. W ostatni weekend agencja Fitch obniżyła rating Rosji do BBB- czyli najniższej oceny inwestycyjnej i obciążyła go negatywną perspektywą. Ale nie można wykluczyć, ze podobnie jak w zeszłym roku, tak i w tym, obligacje bardzo nas zaskoczą.

Spore zamieszanie mogliśmy obserwować na rynkach obligacji po wyborach w Grecji. Ostatni tydzień to wzrosty rentowności w krajach PIIGS po tym, jak wróciły spekulacje na temat opuszczenia przez Grecję wspólnego obszaru walutowego. Obecnie rentowność greckich 10-latków przekracza już 10%. Tylko w ostatnim tygodniu wzrosła o 0,9%. Rok temu wynosiła 7,7%. Na szczęście Grecja jest odosobnionym przypadkiem i w pozostałych krajach peryferyjnych strefy euro rentowności obligacji są dużo niższe niż rok wcześniej, zaś ubiegłotygodniowe wzrosty nie przekroczyły 25 punktów bazowych.

To wszystko odbywa się na tle dalszego spadku rentowności obligacji uznawanych za najbezpieczniejsze. Amerykańskie 10-latki są notowane już poniżej 2%, niemieckie papiery o analogicznym terminie do wykupu poniżej 0,5%. Spadek rentowności był szczególnie silny za oceanem, w zeszłym tygodniu przekroczył 15 punktów bazowych w przypadku papierów 10-letnich i wyniósł prawie 20 punktów w przypadku 5-latek. Jest to efekt wzrostu awersji do ryzyka, kapitał znowu chętniej wybierał obligacje. Widać to w notowaniach głównych giełd i we wzroście ceny złota.

Polskie papiery skarbowe podążyły za głównymi rynkami. Rentowność 10-latek spadła o kilkanaście punktów do 2,3%. Przypomnę, że rok temu wynosiła ona 4,3% i mało kto dobrze wróżył tej klasie aktywów. Teraz rynek czeka na kolejną obniżkę stóp procentowych i nie można wykluczyć, że rentowności tych obligacji będą zaczynały się cyfrą „1”. Biorąc jednak pod uwagę makro oraz geopolitykę, nie jest to moim zdaniem scenariusz bazowy. Tak jak w przypadku waluty, polski rynek może zostać uderzony rykoszetem kryzysu rosyjskiego. W ostatni weekend agencja Fitch obniżyła rating Rosji do BBB- czyli najniższej oceny inwestycyjnej i obciążyła go negatywną perspektywą. Ale nie można wykluczyć, ze podobnie jak w zeszłym roku, tak i w tym, obligacje bardzo nas zaskoczą.

Pobierz w wersji PDF