Podsumowanie tygodnia 01-05.12.2014 r.

2014-12-09

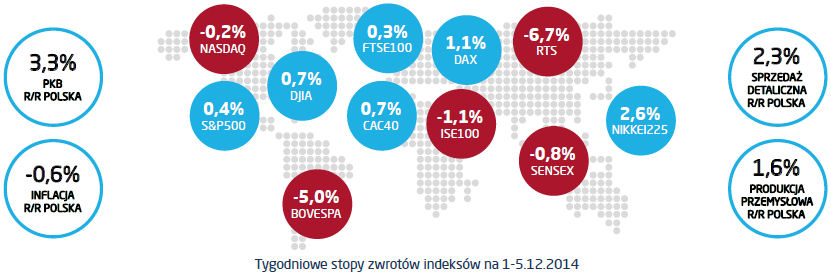

Za nami kolejny, obfitujący w wydarzenia, ale w efekcie niezbyt ciekawy tydzień. Właściwie, to należałoby napisać – niezbyt udany. Jak zwykle więc okazało się, ze ryba psuje się od głowy, a w tym wypadku głową były banki centralne, a dokładnie Europejski Bank Centralny. Oczekiwania rynków były, moim zdaniem, nadmierne, i decyzja EBC rozczarowała inwestorów. Spodziewano się wyraźnych deklaracji w zakresie skupu obligacji rządowych krajów strefy euro w ramach rozszerzenia programu luzowania ilościowego. Ogólnie rzecz biorąc, rynki jako jedyny poprawny model QE postrzegają jego amerykańską wersję czyli skup szerokiego spektrum papierów dłużnych uwalniający bilanse instytucji finansowych i zasilających je w płynne środki. Sytuacja w strefie euro jest jednak zasadniczo odmienna i EBC na pewno zdaje sobie z tego sprawę. Jedynym skutkiem skupu obligacji skarbowych byłby dalszy spadek ich rentowności i kompresja spreadów kredytowych państw peryferyjnych. Dość trudno znaleźć ścieżkę, dla której takie działania przełożyłby się na wzrost gospodarczy, a nawet można znaleźć argumenty o wręcz przeciwnym skutku. Niskie koszty finansowania długu publicznego to znakomity substytut reform strukturalnych. Można pokusić się o sformułowanie tezy, iż skłonność rządów europejskich do wdrażania trudnych reform jest wprost proporcjonalna do rentowności obligacji tych krajów. Także Rada Polityki Pieniężnej nie zdecydowała się na obniżenie stóp procentowych, co nie było wielkim zaskoczeniem. Opublikowane pod koniec listopada dane o dynamice i strukturze polskiego PKB były zaskakująco dobre i mocno odbiegały w górę od projekcji PKB przygotowywanej przez Instytut Ekonomiczny NBP i stanowiący jeden z podstawowych materiałów analitycznych, na których RPP opiera swoje decyzje. Członkowie Rady dostali dwie sprzeczne dane: szybszy wzrost PKB i głębszą deflację. Jest to jednak sprzeczność pozorna, bo brak inflacji wynika z utrzymywania się ujemnej luki popytowej, zaś skala deflacji to pochodna niespodziewanego spadku cen surowców, głównie ropy naftowej. Jak zwykle, gdy zaskoczona, RPP będzie potrzebowała czasu aby wypracować stanowisko. Moim zdaniem także w styczniu nie ujrzymy obniżki stóp, chyba że cena ropy nadal będzie ostro spadać. Wydaje się jednak, że tym, co może skłonić władze monetarne do cięcia stawek jest kurs walutowy. Na razie złoty nie umacnia się wobec euro w jakiś radykalny sposób, jednak luźna polityka pieniężna we wspólnym obszarze walutowym może zmienić tę sytuację i mocniejsza waluta krajowa na tyle zaostrzy warunki monetarne w Polsce, że RPP będzie zmuszona do kompensacji za pomocą obniżenia stóp.

Pobierz w wersji PDF