Podsumowanie tygodnia 22-26.11.2014

2014-12-01

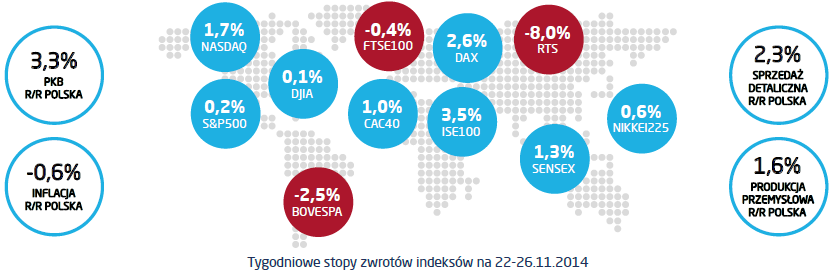

Dane o polskim PKB za trzeci kwartał potwierdziły, że gospodarka nadal znajduje się w fazie ożywienia. Dynamika pozostała na tym samym poziomie co we wstępnym szacunku sprzed dwóch tygodni czyli +3,3%, poznaliśmy natomiast strukturę tego wzrostu. Dopiero tu można znaleźć naprawdę dobre wiadomości. Dane za poprzedni kwartał mogły budzić pewne obawy z uwagi na relatywnie duży przyrost zapasów, co oznacza „produkcję na magazyn”. Na szczęście w III kwartale kontrybucja przyrostu zapasów była już znacznie słabsza, za to zauważalnie wzrosły inwestycje. Nie zawiodła konsumpcja, której dynamika rośnie od początku zeszłego roku. Tak więc struktura wzrostu PKB nie potwierdził słabszych odczytów danych o wyższej częstotliwości. Z punktu widzenia rynków finansowych jest to na pewno dobra wiadomość, choć zapewne skłoni Radę Polityki Pieniężnej do utrzymania stóp na dotychczasowym poziomie. Jeżeli porównamy osiągnięcia gospodarki mierzone PKB z tym, co dzieje się na warszawskim parkiecie trudno oprzeć się wrażeniu, że coś jest nie tak. Mimo tego, że Polska należy do najszybciej rozwijających się krajów w Europie, w porównaniu z wieloma rynkami akcji GPW wygląda słabo. Należy jednak pamiętać, że nie tylko poziom aktywności gospodarczej wyznacza kierunki zmiany indeksów. Ważne są nastroje inwestorów i to nie tylko krajowych, napędzane niepewnością i ryzykiem politycznym. W końcu, i ich znaczenia nie sposób lekceważyć, liczą się wyniki spółek notowanych na giełdzie. Dopiero w III kwartale dynamiki zysków spółek ujętych w indeksach zaczęły rosnąć. Także, jak pokazują niedawno opublikowane dane GUS, w całej gospodarce wyniki przedsiębiorstw zaczęły ulegać poprawie całkiem niedawno. Wynik netto przedsiębiorstw niefinansowych wzrósł w okresie styczeń-wrzesień br. o 6% w stosunku do analogicznego okresu roku 2013. Dobre makro i porządne bilanse większości liczących się spółek giełdowych sprawiały, że polska giełda była relatywnie silna w okresach globalnego pogorszenia koniunktury, ale dopiero dobre wyniki mogą nadać impuls do wzrostów. Te zaś są tym bardziej prawdopodobne, im lepiej będzie wyglądała sytuacja na głównych światowych rynkach. W ostatnim okresie wsparcie nadeszło ze strony EBC, który ustami swojego szefa wzbudził nadzieje na uruchomienie „amerykańskiego” QE czyli skupu obligacji skarbowych i korporacyjnych w dużej skali. Po zachowaniu indeksów europejskich, np. DAXa, widać jak bardzo rynek oczekuje dobrych wieści. W sklepach pojawiają się już dekoracje świąteczne i być może zobaczymy także „rajd Świętego Mikołaja”. Niezależnie od tego, czy inwestorzy dadzą się ponieść euforii, akcje pozostają preferowaną przez nas klasą aktywów, a w przypadku GPW pojawiają się w końcu solidne fundamenty do wzrostów. Zwiększenie ekspozycji na warszawski parkiet poprzez Skarbiec Akcji czy Skarbiec Małych i Średnich Spółek może przynieść szybkie efekty, ze znacznie większą pewnością możemy powiedzieć, że taki ruch nie zawiedzie w horyzoncie kilku miesięcy.

Pobierz w wersji PDF