Podsumowanie tygodnia 17-21.11.2014 r.

2014-11-24

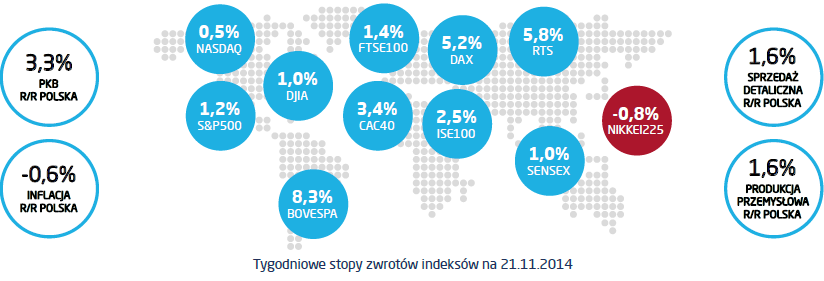

Ostatni odczyt wstępnego PMI w strefie euro wskazuje na utrzymująca się słabość gospodarki wspólnego obszaru walutowego. Kompozyt czyli łączny wskaźnik dla przemysłu i usług spadł z 52,1 do 51,4. Było to rezultatem pogorszenia się nastrojów zarówno w sektorze wytwórczym jak i usługowym. W przemyśle wskaźnik wyprzedzający obniżył się z 50,6 w październiku do 50,4 w listopadzie, wobec oczekiwanych 50,8. Co prawda, wskazania dotyczące bieżącej produkcji wzrosły z 51,5 do 51,8 jednak bardziej istotne dla przyszłej koniunktury nastroje dotyczące nowych zamówień uległy pogorszeniu i ich indeks obniżył się z 49,5 do 49,1. PMI dla usług spadło o cały punkt, z 52,3 do 51,3. Mediana prognoz kształtowała się na poziomie 52,4 czyli nawet nieco wyższym niż odczyt październikowy. W ujęciu geograficznym uwagę zwraca pogorszenie sytuacji w Niemczech. PMI w przemyśle spadło z 51,4 do 50 czy do granicy odczytów recesyjnych. Mocno pogorszyła się także koniunktura w usługach: PMI spadł z 54,4 do 52,1. We Francji, która od dłuższego czasu pozostaje w ogonie, sytuacja w przemyśle uległa dalszemu pogorszeniu: indeks spadł do 47,6 z 48,5 miesiąc wcześniej. Poprawę można było natomiast zaobserwować na w usługach i we wskaźniku zagregowanym, który wzrósł o 0,2 punktu, do 48,4. Nie najlepsze dane jeśli chodzi o nastroje dotarły także z Chin. PMI w przemyśle tego kraju spadł w listopadzie do granicznego poziomu 50 punktów, wobec 50,4 miesiąc wcześniej. Stanowiący jego komponent wskaźnik produkcji przemysłowej spadł do 49,5 z 50,7. Odczyt na poziomie 50 punktów jest najniższy od pół roku. Jak podaje autor indeksu, firma Markit, „szybki” PMI dla Chin kształtuje się średnio na poziomie 0,4 punktu niższym niż ostateczny wynik, ten zaś poznamy 1 grudnia. Można odnieść wrażenie, że gorsze wskazania co do koniunktury spotkały się z natychmiastową reakcja banków centralnych. Zapewne jest to tylko wrażenie i działania te, zwłaszcza w przypadku Ludowego Banku Chin, były przygotowywane wcześniej. W rzeczywistości, zarówno gorsze odczyty PMI jak i działania banków centralnych to skutek, zaś przyczyną jest słabnąca koniunktura. Bank Centralny Państwa Środka zdecydował się, po raz pierwszy od czerwca 2012, obniżyć stopy procentowe. Oprocentowanie kredytu zostało obniżone o 0,4 punktu procentowego do 5,6%, zaś stopa depozytowa o 0,25 punktu do 2,75%. Zawężanie różnicy między oprocentowaniem kredytu i depozytu ma dodatkowo zwiększyć skłonność banków do prowadzenia akcji kredytowej, jednak w Chinach nie jest to takie proste z uwagi na ograniczenia instytucjonalne. Finansowanie bankowe trafia głównie do podmiotów państwowych, prywatna część gospodarki finansuje się w znacznej części w równoległym systemie bankowym. Z kolei EBC, swoim zwyczajem, a raczej zwyczajem swojego szefa, zdecydował się na interwencję werbalną. Rynki odebrały jego wypowiedź jako sugestie, iż EBC może przejść do „amerykańskiego”, ulubionego przez rynki finansowe, modelu QE i rozpocząć skup papierów rządowych. Jest to moim zdaniem mało prawdopodobne, w każdym razie nie jako instrument walki z recesją. Jednak inwestorzy zareagowali entuzjastycznie i końcówka tygodnia była bardzo udana na większości rynków.

Pobierz w wersji PDF