Podsumowanie tygodnia 15.09.2014 - 19.09.2014 r.

2014-09-22

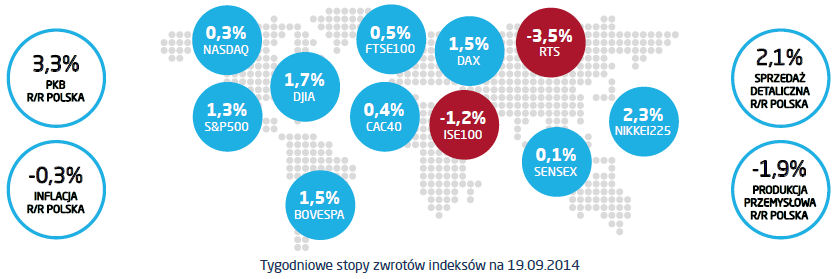

Zrobiło się trochę mniej strasznie. Inwestorzy na całym świecie odetchnęli z ulgą kilka razy w ubiegłym tygodniu. Co prawda FED podjął kolejną decyzję o ograniczeniu programu skupu aktywów i do tego określił, że jego definitywny koniec nastąpi w październiku, za to komunikat okazał się być dość łagodny w wymowie, nadal bowiem podwyżka stóp odłożona będzie na czas dłuższy. Analitycy interpretują zdanie Fed jako co najmniej pół roku utrzymania obecnego poziomu stóp banku centralnego. Jako strategie redukcji zaangażowania w obligacje FED wskazał oparcie się na naturalnym „wymieraniu” portfela wraz z zapadaniem kolejnych emisji. Co więcej, Janet Yellen wprost wyraziła obawy o kondycję rynku pracy, wskazując na zbyt wysokie bezrobocie oraz malejący udział zatrudnionych w ogóle społeczeństwa. Zawodu rynkom nie sprawili również Szkoci, którzy zadecydowali o pozostaniu w Zjednoczonym Królestwie. Euforii z tego powodu nie było ale z całą pewnością secesja Szkocji negatywnie odcisnęłaby się na nastrojach, zwłaszcza jeśli chodzi o Europę. Prawdopodobieństwo „brexitu” bardzo by wzrosło, a nad tym trudno byłoby przejść do porządku dziennego. Także z drugiego końca kontynentu napływają na razie dobre wiadomości. Zawieszenie broni trwa, choć nie jest do końca przestrzegane. Władze Ukrainy deklarują jednak chęć kontynuowania procesu pokojowego. Trudno jednak oprzeć się wrażeniu, że obie strony raczej zbierają siły niż zdecydowane są wycofać się. Zwłaszcza zadziwiająco łatwa zgoda Kijowa na faktyczne wypuszczenie z rąk regionu Doniecka daje do myślenia. Rynki jednak wolą nie przyjmować tego do wiadomości. Nie przeszkodziło to zaliczyć rublowi i moskiewskiemu indeksowi kolejnych spadków. Kłopoty z interpretacją inwestorzy mieli także w przypadku pierwszej transzy TLTRO. Okazało się bowiem, że po finansowanie sięgnęło 62% uprawnionych instytucji, zaś kwota transzy wyniosła niespełna 83 mld EUR wobec udostępnionych 400 mld EUR i oczekiwanych 150-200 mld EUR. Wydaje się, że jak wiele razy wskazywałem, słabość akcji kredytowej w Eurolandzie nie bierze się z braku płynności a z braku kapitału. Ponieważ jednak nie do końca wiadomo jak TLTRO przełoży się na funkcjonowanie systemu bankowego, rynki nie zareagowały na wynik partycypacji w pierwszej transzy. Wygląda na to, że rynki finansowe pogodziły się z końcem amerykańskiego QE, a strefa euro jeszcze przez dłuższy czas nie wyrwie się ze stagnacji. Japonia także nie może liczyć na entuzjazm inwestorów. Co więc zrobi kapitał, zwłaszcza gdy poziom ryzyka spadł? Analiza przepływów do funduszy wskazuje na to, że postanowił dać szanse mocno przecenionym Emerging Markets. Skarbiec Rynków Wschodzących swój portfel opiera właśnie na tych rynkach, które wyceniane są z dużym dyskontem w stosunku do giełd krajów rozwiniętych, jest więc dobrym pomysłem inwestycyjnym na wykorzystanie tego globalnego trendu.

Pobierz w wersji PDF