Podsumowanie tygodnia 08.09.2014 - 12.09.2014 r.

2014-09-15

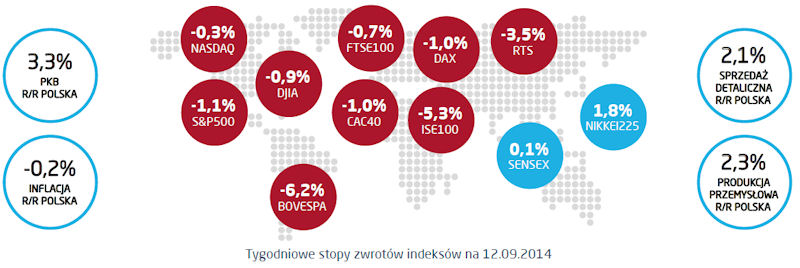

Sezon wakacyjny zdecydowanie za nami. Nie, żeby nie obfitował w różne ważne dla rynków wydarzenia ale trudno nie ulec wrażeniu, iż od początku września rozwój akcji nabrał tempa. Przykładem może być to, co w ubiegłym tygodniu stało się na rynkach obligacji. Wzrost rentowności był gwałtowny i właściwie nieoczekiwany. Niemieckie dziesięcioletnie papiery skarbowe mają obecnie rentowność zbliżoną do 1,1%, podczas gdy jeszcze w pierwszym tygodniu września było to rekordowo niskie mniej niż 0,9%. Impuls przyszedł zza oceanu, a jako bezpośrednią przyczynę wskazuje się raport banku Rezerwy Federalnej w San Francisco, w którym skonfrontowano bardzo „gołębie” oczekiwania rynków finansowych ze znacznie bardziej restrykcyjnym podejściem członków FOMC do polityki pieniężnej. Fala wzrostu rentowności dotarła także do Polski. Na koniec zeszłego tygodnia dziesięcioletnie obligacje Skarbu Państwa notowane były z rentownością o 0,3 punktu procentowego wyższą niż rekordowe minima na poziomie 2,9%. Fakt, że rentowności papierów 5-letnich wzrosły znacznie mniej, w przypadku dwulatek nie było żadnej zmiany, a trzymiesięczny Wibor spadł oznacza, iż oczekiwania co do obniżek stóp procentowych w Polsce nie uległy zmianie, zaś niepokój rynku dotyczy negatywnego wpływu ewentualnej wyprzedaży na rynkach bazowych na notowania polskich obligacji. Rynek stopy procentowej także w tym tygodniu nie odetchnie, czeka nas bowiem kolejne posiedzenie Komitetu Operacji Otwartego Rynku, po którym rynki mogą dowiedzieć się więcej szczegółów na temat zbliżającego się zacieśnienia polityki pieniężnej. Kolejnym wydarzeniem będzie pierwsza transza nowego LTRO, którą Europejskie Bank Centralny udostępni 18 września. Oczekuje się, że w tym roku z przewidzianych 400 mld EUR banki wykorzystają poniżej 300 mld EUR, przy czym bardziej zainteresowane będą banki z krajów peryferyjnych. Emocji rynkom dostarczy także czwartkowe referendum w Szkocji, którego wyniki poznamy zapewne w piątek rano. Wraz ze wzrostem szans na secesję widoczną w sondażach, sprawa staje się coraz bardziej ważka dla rynków. Konsekwencje „tak” będą bardzo daleko idące dla brytyjskiej gospodarki. Jedną z nich będzie zapewne wyższy deficyt rachunku obrotów bieżących i w konsekwencji presja na osłabienie funta. Powstanie także wiele pytań, jak na przykład kwestia nowej waluty dla Szkocji (jak na razie rząd w Londynie jest niechętny unii walutowej) czy udziału niepodległej Szkocji w zadłużeniu Zjednoczonego Królestwa. Najważniejszą kwestią będzie jednak pozostanie Wielkiej Brytanii w Unii Europejskiej. Zmianie ulegnie układ sił w brytyjskim parlamencie, inna będzie też, choć na razie nie formalnie, pozycja tego kraju we władzach unijnych. Wszystkie te wydarzenia odbywać się będą na tle wygaszonej wojny Ukrainy z Rosją. Choć formalnie zawieszenie broni trwa, widać wyraźnie, że jest ono kruche i obie strony traktują je raczej jako przerwę na realokację sił i działania logistyczne.

Pobierz w wersji PDF