Podsumowanie tygodnia 18.08.2014 - 22.08.2014 r.

2014-08-25

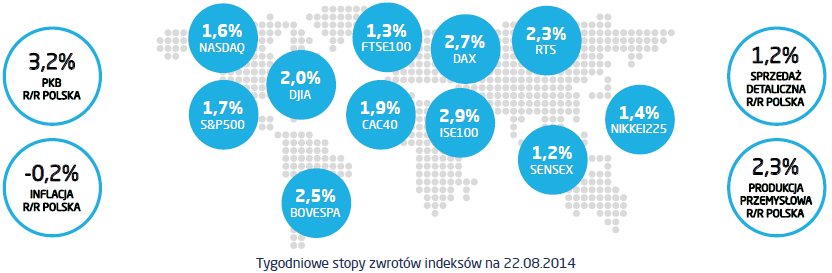

Otrzymaliśmy kolejny dowód na wzrost znaczenia Polski na arenie międzynarodowej. Janet Yellen najwyraźniej jest pod silnym wrażeniem naszych przysłów i powiedzeń ludowych. Jej, z dawna wyczekiwana przez rynki, wypowiedź podczas spotkania w Jackson Hole stanowiła finansową wersję porzekadła: „Jak na świętego Hieronima jest deszcz albo ni ma, to pod koniec listopada śnieg pada albo nie pada”. Szefowa Fedu stwierdziła bowiem, że niższe bezrobocie i szybsza inflacja przyśpieszą podwyżki stóp, zaś gorsze wyniki gospodarki wzrosty te opóźnią. Czyli nie powiedziała nic, czego już byśmy nie wiedzieli. Na tym tle sygnały płynące ze strony Rady Polityki Pieniężnej były bardziej czytelne. Dwoje jej członków wyraźnie opowiedziało się za obniżkami stóp a jeden z członków wskazał na brak podstaw makroekonomicznych dla obecnego poziomu stóp. Nie należy jednak wyciągać pochopnych wniosków z tych wypowiedzi, bo RPP obecnej kadencji znana jest z problemów z komunikacją z otoczeniem. Tym niemniej centralny scenariusz dalszych działań RPP to moim zdaniem obniżki o 75 punktów bazowych. Z polskiej gospodarki napływają dane zwiększające szanse na obniżki stóp procentowych. Z zeszłotygodniowych danych największy niepokój może budzić produkcja przemysłowa. Jej dynamika w widoczny sposób słabnie od kilku miesięcy. Z poziomu zbliżonego do 6% r/r na początku roku spadła do 2,3% w lipcu. Wraz z zejściem wskaźnika wyprzedzającego PMI poniżej granicznej linii 50 punktów daj daje to obraz słabnącej koniunktury, która już znalazła odbicie w niższym tempie wzrostu PKB w II kwartale. Trudno oprzeć się wrażeniu, że spadek aktywności i pogorszenie nastrojów ma związek ze sytuacją za naszą wschodnia granicą. Jeżeli tak jest w rzeczywistości, to jest to powód do optymizmu. Polskie firmy już niejednokrotnie udowodniły, że cechuje je ponadprzeciętna elastyczność i zdolność do dopasowywania się do nowej sytuacji. Przykładem na potwierdzenie może być nadwyżka w handlu zagranicznym, jaką obserwujemy od wielu miesięcy – reakcja firm na słabszy popyt wewnętrzny. Długofalową poprawę kondycji firm zobaczymy już zapewne w wynikach za III kwartał. Już II kwartał był znacznie lepszy jeśli popatrzymy na zyski spółek giełdowych. W takiej sytuacji warto zwrócić uwagę na małe i średnie spółki, które powinny charakteryzować się relatywnie wyższymi dynamiki zysków i do tego są obecnie bardzo rozsądnie wyceniane. Ciekawa propozycja na nadchodzące miesiące może być więc Skarbiec Małych i Średnich Spółek.

Pobierz w wersji PDF