Podsumowanie tygodnia 04.08.2014 - 08.08.2014 r.

2014-08-11

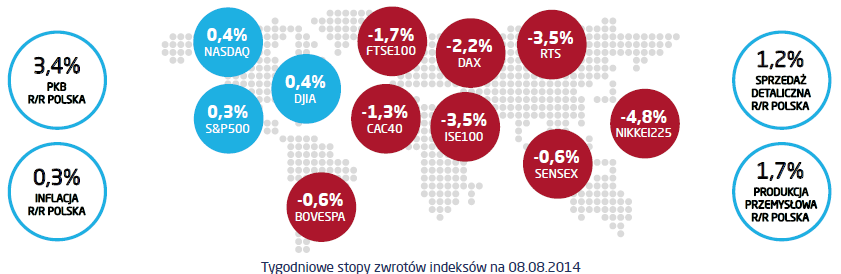

W minionym tygodniu polscy inwestorzy dość boleśnie odczuli reakcję rynków finansowych na wzrost poziomu ryzyka geopolitycznego. Z Ukrainy nadal napływają niepokojące informacje, kryzys w Iraku nie wygasa, a wręcz przeciwnie, co skłoniło Biały Dom do podjęcia decyzji o interwencji militarnej. Co prawda, mają to być na razie ataki z powietrza, jednak czynne włączenie się USA w konflikt wystraszyło inwestorów. Na warszawskim parkiecie największej przeceny, po raz kolejny, doznały małe spółki. WIG250 w ciągu tygodnia stracił 3,7%, sWIG80 zniżkował o 3,8%. Były to spadki znacznie silniejsze niż w przypadku blue chipów - WIG20 spadł o 1,1%. Nie pomogły nawet dobre informacje na temat wyników transferu OFE-ZUS. W funduszach emerytalnych pozostanie dobrze ponad 2 mln członków, podczas gdy jeszcze miesiąc temu nic nie wskazywało, ze będzie to więcej niż 1,5 mln. Z drugiej strony pierwsze przesunięcie środków z tytułu suwaka dotyczyło niższej kwoty, niż oczekiwano, co także pozytywnie rokuje udziałowi funduszy emerytalnych w rynku akcji. Wzrost awersji do ryzyka dotknął także inne rynki wschodzące. Spadały akcje w Moskwie i Istambule, przecena nie ominęła też Korei i Brazylii. Relatywnie lepiej poradził sobie rynek chiński – między innymi za sprawą bardzo dobrych wyników w handlu zagranicznym. Tymczasem w Europie spore zamieszanie spowodowało bankructwo portugalskiego Banco Espirito Santo. Po bankructwie Argentynybyło to drugie uderzenie w rynek ryzyka kredytowego. Obligacje korporacyjne w segmencie niższych ratingów (high yield) poddane zostały dość sporej przecenie, zwłaszcza w Europie. Wzrost awersji do ryzyka widać było także na rynku bundów – rentownośćniemieckich obligacji rządowych o terminie wykupu 10 lat zbliżyła się do 1%, poziomu rekordowo niskiego. W tym tygodniu GUS poda wstępne dane na temat polskiego PKB. Analitycy spodziewają się spadku rocznej dynamiki z 3,4% w I kwartale do 3% w II kwartale. Poznamy także inflację za lipiec, a raczej deflację, bo spodziewany jest spadek cen w ujęciu rocznym o 0,2%. Nie jest przesądzone, co po wakacjach zrobi Rada Polityki Pieniężnej – słabsze dane z gospodarki w połączeniu z niską oczekiwaną inflacją (np. w związku z embargiem na eksport polskiej żywności do Rosji) mogą skłonić ją do obniżenia stóp.

Pobierz w wersji PDF