Podsumowanie tygodnia 16.06.2014 - 20.06.2014 r.

2014-06-24

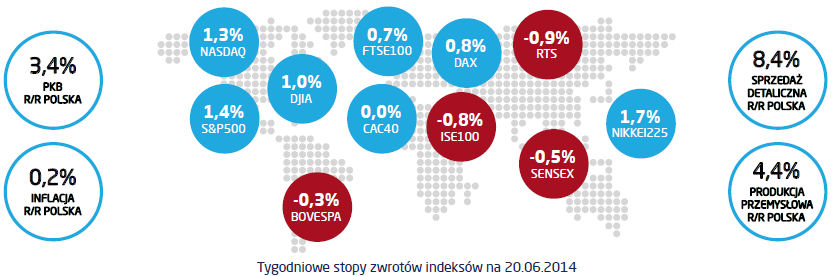

Tydzień, który miał być ulgowy z uwagi na kolejny „długi weekend” stał się za sprawą afery podsłuchowej tygodniem pełnym emocji. Na szczęście wpływ na krajowy rynek finansowy był niewielki, zamieszanie trwało jeden dzień i poszkodowane były głownie obligacje skarbowe. To łatwo wytłumaczyć obawami rynku o reakcje RPP na ujawnione wypowiedzi Marka Belki na jej temat i idącymi za tym problemami w osiągnięciu zgody co do dalszego kierunku polityki pieniężnej. Inwestorzy bardzo szybko zdali sobie bowiem sprawę, że nagrania pochodzące z przestępstwa jakim jest nielegalny podsłuch nie są specjalnie intersujące z gospodarczego punktu widzenia. Szeroko reklamowany przez „Wprost” rzekomy układ prezesa NBP i Ministra Sienkiewicza okazał się tak naprawdę mieszanką ignorancji konstytucyjnego ministra w sprawach finansów państwa i czczych przechwałek szefa banku centralnego, który, skonfliktowany z Ministrem Finansów, starał się rozegrać swoja grę przy pomocy metody nikt panu nie da tyle, co ja panu obiecam. Jedynym wątkiem godnym zainteresowania była sprawa związana z p. Jakubasem. Co ciekawe, wątek ten w znikomym stopniu poruszany był potem w mediach. Wynika to zapewne z faktu, iż nie ma tu taniej sensacji, a dołożenie „tłustemu misiowi” sprzyja populistycznemu sposobowi pojmowania sprawiedliwości społecznej. Publikacja nagrań z całą pewnością dobrze wpisuje się natomiast w politykę dezawuowania osiągnięć ostatniego ćwierćwiecza prowadzoną przez niektóre ugrupowania polityczne. Tymczasem gospodarka rozpędza się, tak jak to zwykle bywa w tej fazie cyklu koniunkturalnego, podcinając gałąź, na której siedzą malkontenci wieszczący Finis Poloniae. Dane o wynagrodzeniach i zatrudnieniu pokazują, że fundusz płac rośnie coraz szybciej. Dynamika nominalna wyniosła w maju 5,3%. Daleko temu wynikowi do osiągów choćby z 2011 roku ale też widać jaki jest jeszcze potencjał do dalszego wzrostu konsumpcji. Nie tak optymistycznie wypadły natomiast dane o produkcji sprzedanej przemysłu. Analitycy spodziewali się rocznego wzrostu o 6,3%, faktycznie wyniósł on zaś tylko 4,4%. Może się to wiązać ze spadkiem zamówień eksportowych w związku z sytuacją na Ukrainie, jednak moim zdaniem wymiana ze wschodem raczej nie ma takiego wpływu. Lekkie pogorszenie koniunktury zapowiadały już informacje o wskaźniku wyprzedzającym PMI z początku miesiąca i odczyt ten był spójny z sytuacją u naszego największego partnera handlowego, Niemiec. Tu upatrywałbym większego zagrożenia, jednak zbyt wcześnie jest mówić o tym, że niemiecka lokomotywa zaczyna hamować. W pełni spójne z danymi o produkcji były dane o inflacji cen producentów. Spadły one rok do roku o 1%, w porównaniu z 0,8% miesiąc wcześniej.

Pobierz w wersji PDF