Podsumowanie tygodnia 14.04.2014 - 18.04.2014 r.

2014-04-23

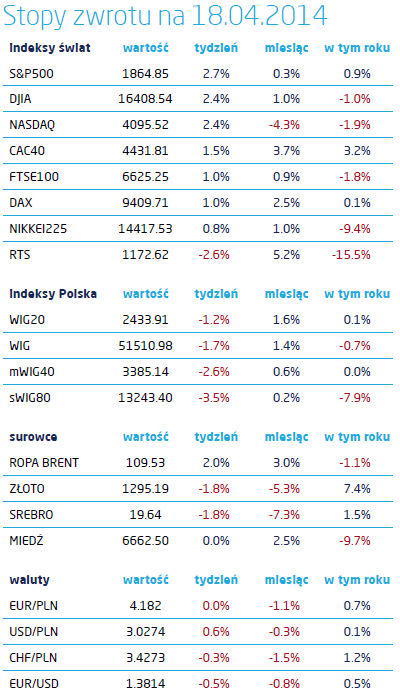

Akcje: Stany znowu najlepsze Akcje: Stany znowu najlepsze W Stanach Zjednoczonych trwa już sezon ogłaszania przez spółki wyników za I kwartał tego roku. Do Świąt poznaliśmy zyski 84 spośród 500 spółek ujętych w indeksie S&P 500. 63% firm ogłosiło wyniki lepsze od oczekiwanych zaś 26% słabsze. Jest to jak na razie proporcja taka sama jak w ostatnim kwartale 2013. Najlepiej jak na razie wypadają spółki z sektora opieki zdrowotnej, najsłabiej spółki związane z sektorem detalicznym. Dobre wyniki oraz niezłe dane makroekonomiczne dały podstawę do wzrostów. S&P500 wzrósł o 2,7%, Nasdaq i Dow Jones Industrial Average po 2,4%. Po raz kolejny rynek amerykański okazał się najsilniejszy spośród wszystkich rynków rozwiniętych, tym razem jednak za wyjątkiem Japonii. Nikkei225 wzrósł o 3,3%. Indeksy Europy Zachodniej także zwyżkowały, jednak znacznie słabiej. DAX i FTSE urosły po 1%, nieco lepiej wypadł francuski CAC40. Zupełnie inaczej wyglądała sytuacja na warszawskiej GPW. Dominowały spadki i jak to często bywało już w tym roku, najsłabiej wypadły małe spółki. sWIG80 stracił 3,5%. mWIG40 spadł mniej, bo o 2,6%. Relatywnie najlepiej wypadły blue chipy, których indeks spadł o 1,2%. Indeks całej giełdy, WIG stracił 1,7%. W ujęciu sektorowym największym poszkodowanym były spółki związane z przetwórstwem spożywczym, które spadły o 4,9%. Ma to związek z ubiegłotygodniowym zaostrzeniem sytuacji na Ukrainie. Negatywną reakcję doskonale widać analizując indeks WIG-Ukraina, który stracił aż 6,8%. Obronna ręką wyszły spółki energetyczne, które urosły o 1,4% oraz chemiczne, które straciły tylko 0,6%. Problemy na wschodzie widać było także w zachowaniu indeksów w Moskwie. RTS spadł o 2,5% i jest obecnie na poziomie niższym o ponad 11% niż na początku roku i praktycznie na takim samym, co 12 miesięcy temu. Zupełnie inaczej wygląda to w przypadku indeksu giełdy w Istambule, który jest o 8,4% na plusie w tym roku, jednak wciąż ponad 12% poniżej poziomu sprzed roku. Nadal nie widać końca problemów giełd w Chinach kontynentalnych. W zeszłym tygodniu spadły o 2% i są o 6% poniżej poziomu z początku tego roku. Dług: Hossa na peryferiach Krótszy, przedświąteczny tydzień, upłynął bez większych zawirowań na rynkach instrumentów dłużnych. Zjawiskiem godnym większej uwagi jest trwający proces spadku rentowności obligacji krajów zaliczanych do grupy PIIGS. Od początku tego roku największe postępy uczyniła w tym zakresie Grecja. Dziesięcioletnie obligacje tego kraju są obecnie notowane z rentownością niższą o 2,4 punktu procentowego. Podobnie spadła rentowność obligacji Portugalii. Można odnieść wrażenie, że rynek wraca do sytuacji sprzed kwietnia 2010 roku, kiedy to ryzyko kredytowe zupełnie nie było uwzględniane w cenach obligacji rządowych poszczególnych krajów członkowskich wspólnego obszaru walutowego. Koszt finansowania był wówczas taki sam dla Niemiec i Grecji, choć jak się niedługo potem okazało, zupełnie inaczej wyglądała faktyczna wypłacalność. Na rynku polskich obligacji skarbowych obserwowaliśmy niewielki wzrost rentowności. Dziesięciolatki zakończyły tydzień na poziomie 4%, odbiwszy się od wsparcia w okolicach 4%. Wzrosły także rentowności papierów dwu-, i pięcioletnich. Biorąc pod uwagę poziom inflacji i dynamikę PKB nie jest to jednak pewnością początek trwałego wzrostu rentowności i należy spodziewać się ich spadku w dalszej części tego kwartału, w szczególności wraz ze spadkiem napięcia geopolitycznego generowanego przez sytuację na Ukrainie. |

|

Surowce: Ropa na szczytach |

Makro: Wiosna w gospodarce Koniec minionego tygodnia przyniósł pozytywne informacje w związku z konfliktem Rosji i Ukrainy. Prowadzone w Genewie rozmowy zaczęły przynosić pozytywne rezultaty. Nie oznacza to automatycznego końca konfliktu, trudno wyobrazić sobie, iż Rosja wycofa się całkowicie. Byłby to nieakceptowalny dla Kremla przejaw słabości. W rzeczywistości jednak słabość ta jest doskonale widoczna od samego początku konfliktu i wygasanie konfliktu jest nieuchronne. Także z polskiej gospodarki napłynęły dobre dane. Co prawda wzrost produkcji sprzedanej przemysłu był nieco niższy od oczekiwanego i wyniósł +5,4% ale już w przypadku produkcji budowlano-montażowej wiosnę w gospodarce widać bardzo wyraźnie. Wzrosła ona o 17,4% w stosunku do marca 2013, czyli znacznie powyżej oczekiwań. W obu przypadkach winę ponosi pogoda, która była znacznie cieplejsza niż rok temu. W efekcie mniejsza była produkcja w sektorze energetycznym, za to prace na budowach szły pełną parą. Bardzo dobrze wygląda także sytuacja na rynku pracy. Przeciętne wynagrodzenie w przemyśle wzrosło o 4,8%, zaś zatrudnienie o 0,5%. Oznacza to wzrost funduszu płac nominalnie o 5,3% i realnie o 4,6%. Kolejną dobrą informacją jest utrzymywanie się inflacji na rekordowo niskim poziomie. Roczna stopa wzrostu wskaźnika cen towarów i usług detalicznych wyniosła 0,7%, czyli tyle samo co miesiąc wcześniej. Warto jednak zauważyć, że inflacja bazowa (bez cen żywności i energii) przyspiesza. W marcu wskaźnik ten wzrósł o 1,1%. W porównaniu do 0,9% w lutym i 0,4% w styczniu. W tym tygodniu Główny Urząd Statystyczny opublikuje dane na temat sprzedaży detalicznej. Spodziewany jest wzrost o 5,7% w porównaniu do 7% w lutym. Spadek dynamiki związany jest jednak z wysoką bazą, gdyż w 2013 Święta Wielkanocne przypadały w marcu. Poznamy także informacje na temat stopy bezrobocia rejestrowanego. Oczekiwany jest jego dalszy spadek, do poziomu 13,6%. Koniec minionego tygodnia przyniósł pozytywne informacje w związku z konfliktem Rosji i Ukrainy. Prowadzone w Genewie rozmowy zaczęły przynosić pozytywne rezultaty. Nie oznacza to automatycznego końca konfliktu, trudno wyobrazić sobie, iż Rosja wycofa się całkowicie. Byłby to nieakceptowalny dla Kremla przejaw słabości. W rzeczywistości jednak słabość ta jest doskonale widoczna od samego początku konfliktu i wygasanie konfliktu jest nieuchronne. Także z polskiej gospodarki napłynęły dobre dane. Co prawda wzrost produkcji sprzedanej przemysłu był nieco niższy od oczekiwanego i wyniósł +5,4% ale już w przypadku produkcji budowlano-montażowej wiosnę w gospodarce widać bardzo wyraźnie. Wzrosła ona o 17,4% w stosunku do marca 2013, czyli znacznie powyżej oczekiwań. W obu przypadkach winę ponosi pogoda, która była znacznie cieplejsza niż rok temu. W efekcie mniejsza była produkcja w sektorze energetycznym, za to prace na budowach szły pełną parą. Bardzo dobrze wygląda także sytuacja na rynku pracy. Przeciętne wynagrodzenie w przemyśle wzrosło o 4,8%, zaś zatrudnienie o 0,5%. Oznacza to wzrost funduszu płac nominalnie o 5,3% i realnie o 4,6%. Kolejną dobrą informacją jest utrzymywanie się inflacji na rekordowo niskim poziomie. Roczna stopa wzrostu wskaźnika cen towarów i usług detalicznych wyniosła 0,7%, czyli tyle samo co miesiąc wcześniej. Warto jednak zauważyć, że inflacja bazowa (bez cen żywności i energii) przyspiesza. W marcu wskaźnik ten wzrósł o 1,1%. W porównaniu do 0,9% w lutym i 0,4% w styczniu. W tym tygodniu Główny Urząd Statystyczny opublikuje dane na temat sprzedaży detalicznej. Spodziewany jest wzrost o 5,7% w porównaniu do 7% w lutym. Spadek dynamiki związany jest jednak z wysoką bazą, gdyż w 2013 Święta Wielkanocne przypadały w marcu. Poznamy także informacje na temat stopy bezrobocia rejestrowanego. Oczekiwany jest jego dalszy spadek, do poziomu 13,6%. |

Pobierz w wersji PDF