Podsumowanie tygodnia 17.03.2014 - 21.03.2014 r.

2014-03-25

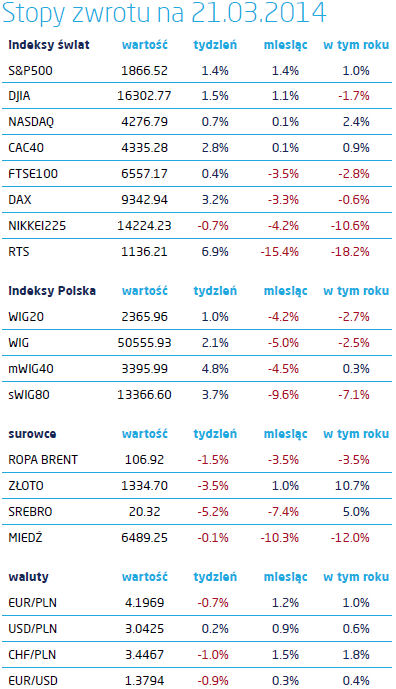

Akcje: Geopolityka odpuściła Akcje: Geopolityka odpuściłaWraz ze spadkiem niepewności co do dalszego rozwoju sytuacji na linii Moskwa-Kijów, po aneksji Krymu i braku sankcji ze strony Zachodu, na rynki akcji wrócił optymizm. Nie na wszystkie i nie wszędzie równie duży, ale miniony tydzień należał dla posiadaczy akcji do raczej udanych. Główny indeks warszawskiego parkietu wzrósł o 2,09% i w ten sposób zbliżył się do poziomu z początku roku. Tegoroczna strata skurczyła się do 1,19%. Słabiej od szerokiego rynku zachowały się największe spółki. WIG20 zyskał w zeszłym tygodniu 1,02%, ponieważ jednak w lepszej formie przetrwał najgorszy (jak do tej pory) okres kryzysu ukraińskiego, także on jest bardzo blisko wartości z początku stycznia. Najbardziej wzrosły Kernel, Tauron i Bogdanka, w ogonie znalazły się PGNIG i Lotos Bez wątpienia zeszły tydzień na GPW należał do średnich i małych spółek, właśnie w tej kolejności. WIG40 zyskał 4,85%, odrabiając straty z okresu, gdy na rynku niepodzielnie rządziła panika związana z sytuacją na Ukrainie. Obecnie jest to jedyny z czterech najważniejszych indeksów, który od początku roku odnotował dodatnia stopę zwrotu: +1,45%. Także sWIG80 odrabiał straty, rosnąc w ciągu tygodnia o 3,75%, nadal jednak pozostaje 6,8% poniżej wartości z początku roku. Lepsze nastroje co do przyszłości Ukrainy widać, gdy analizie podda się subindeksy WIG-u. WIG-Spożywczy mający w swoim składzie spółki z tego kraju zyskał 8,93%, WIG-Ukraina skoczył o prawie 15%, choć nadal jest 32% poniżej poziomu z końca zeszłego roku. Dały zarobić także spółki deweloperskie i budowlane. Ich dobrą kondycję potwierdziły ostatnie dane o produkcji budowlano- -montażowej. Wraz ze spadkiem notowań ropy, spółki paliwowe przyniosły rozczarowanie, a ich subindeks jako jedyny spadł o 0,93%. Bardziej sprzyjająca geopolityka wsparła także europejskie indeksy. DAX zyskał 3,16%, CAC40 2,82%. Słabiej wypadł tylko brytyjski FTSE 100, który zyskał 0,45%. Także od początku roku indeks ten wypada najsłabiej spośród tych trzech. Ten sam czynnik wpierał także indeksy rynków wschodzących w naszej części świata. Moskiewski RTS wzrósł o 5,27%, giełda w Istambule zwyżkowała o 2,06%. Mniejsze wzrosty zanotowały indeksy w Stanach Zjednoczonych. S&P500 zyskał1,38%, Dow Jones 1,48%. Tym razem najsłabiej wypadł rynek Nasdaq, choć to notowane tam spółki pokazały najlepsze wyniki za IV kwartał 2013. Spośród 500 spółek w indeksie S&P to właśnie spółki IT w największym odsetku pobiły oczekiwania analityków co do wyników. Dla całego indeksu 64% spółek opublikowało dane za IV kwartał lepsze od oczekiwanych, podczas gdy w sektorze IT było to aż 75% spółek. Dług: Janet Yellen wystraszyła rynki

Zgodnie z oczekiwaniami, na zeszłotygodniowym posiedzeniu, Fed ograniczył skup aktywów o kolejne 10 mld USD miesięcznie. Tym, co zaskoczyło rynki, była „jastrzębia” wypowiedź szefowej amerykańskiego banku centralnego. Informacje, iż podwyżki stóp mogą rozpocząć się tuż po ostatecznym zamknięciu QE zepsuł nastroje inwestorom. Rentowności dziesięcioletnich obligacji rządu USA wzrosły w zeszłym tygodniu o około 10 punktów bazowych do 2,75%. Podobnie wzrosły rentowności papierów niemieckich, rosnąc do 1,65%. Spadły natomiast rentowności papierów rządowych Portugalii i Grecji, gdzie spadek ryzyka kredytowego przeważył nad ruchem bazowych krzywych rentowności. Polski rynek oparł się tendencji do wzrostu rentowności na głównych rynkach, niewielki wzrost stóp można było zaobserwować tylko na krótkim końcu krzywej. Ministerstwo Finansów przeprowadziło udaną aukcję zamiany, wydłużając średni termin zapadalności wyemitowanych obligacji. Potrzeby pożyczkowe zostały zaspokojone w 69%. Celem Ministerstwa Finansów jest zrealizowanie 80% potrzeb pożyczkowych jeszcze w kwietniu i 100% do końca półrocza. |

|

Makro: Inflacji nie widać |

W polskiej gospodarce najważniejszym tematem ostatnich dwóch tygodni były kwestie związane z inflacją i stopami procentowymi. Przede wszystkim opublikowana została marcowa projekcja inflacji, z której wynika, ze przynajmniej do połowy 2015 roku inflacja nie osiągnie celu inflacyjnego wyznaczonego przez RPP. GUS opublikował także informację o inflacji w lutym i skorygował dane o inflacji w styczniu. Zgodnie z nowym składem koszyka ceny towarów i usług konsumpcyjnych wzrosły w styczniu o 0,7%, zaś w lutym o 0,7%. Nadal więc inflacja pozostaje znacznie poniżej nie tylko celu banku centralnego (2,5%) ale także dolnego przedziału dopuszczalnych wahań (+/-1%). W efekcie najbardziej prawdopodobnym scenariuszem jest utrzymanie łagodnej polityki monetarnej przynajmniej do pierwszego kwartału 2015 roku. Należy tu jednak przypomnieć o dwóch największych ryzykach dla realizacji takiego rozwoju wypadków. Pierwszy to szok podażowy ze strony cen żywności. Wykazują one silną tendencję wzrostową na rynkach hurtowych od początku tego toku. Drugie zagrożenie dla niskiej inflacji i niskich stóp procentowych to szybszy wzrost gospodarczy, który spowoduje większą presję na wzrost cen poprzez wyższe płace w gospodarce. Trzymając się tematu płac, w lutym przeciętne wynagrodzenie w sektorze przedsiębiorstw wyniosło 3856,56 zł i było wyższe o 4% niż rok wcześniej. Przeciętna prognoza analityków wynosiła 3,3%. W samym lutym płace wzrosły o 1,3%. Zatrudnienie w lutym było wyższe o 0,2% niż w lutym 2013 roku, zmiana była zgodna z konsensem oczekiwań rynkowych. Oznacza to, iż fundusz płac w gospodarce w ciągu ostatnich dwunastu miesięcy wzrósł o około 3,5%. Także w sektorze przedsiębiorstw możemy obserwować poprawę. Produkcja przemysłowa zwiększyła się w lutym o 5,3% w stosunku do analogicznego okresu 2013 roku. Co prawda analitycy oczekiwali wzrostu powyżej 6%, jednak wynik i tak był lepszy niż w styczniu, kiedy produkcja wzrosła o 4,1%. Zdecydowanie coraz lepiej wygląda sytuacja w firmach budowlanych. Produkcja w tym sektorze wzrosła w ciągu roku o 14,4%. Wzrost ten wynikał głównie z poprawy kondycji budownictwa mieszkaniowego. Tam roczna dynamika wyniosła 27%.

W polskiej gospodarce najważniejszym tematem ostatnich dwóch tygodni były kwestie związane z inflacją i stopami procentowymi. Przede wszystkim opublikowana została marcowa projekcja inflacji, z której wynika, ze przynajmniej do połowy 2015 roku inflacja nie osiągnie celu inflacyjnego wyznaczonego przez RPP. GUS opublikował także informację o inflacji w lutym i skorygował dane o inflacji w styczniu. Zgodnie z nowym składem koszyka ceny towarów i usług konsumpcyjnych wzrosły w styczniu o 0,7%, zaś w lutym o 0,7%. Nadal więc inflacja pozostaje znacznie poniżej nie tylko celu banku centralnego (2,5%) ale także dolnego przedziału dopuszczalnych wahań (+/-1%). W efekcie najbardziej prawdopodobnym scenariuszem jest utrzymanie łagodnej polityki monetarnej przynajmniej do pierwszego kwartału 2015 roku. Należy tu jednak przypomnieć o dwóch największych ryzykach dla realizacji takiego rozwoju wypadków. Pierwszy to szok podażowy ze strony cen żywności. Wykazują one silną tendencję wzrostową na rynkach hurtowych od początku tego toku. Drugie zagrożenie dla niskiej inflacji i niskich stóp procentowych to szybszy wzrost gospodarczy, który spowoduje większą presję na wzrost cen poprzez wyższe płace w gospodarce. Trzymając się tematu płac, w lutym przeciętne wynagrodzenie w sektorze przedsiębiorstw wyniosło 3856,56 zł i było wyższe o 4% niż rok wcześniej. Przeciętna prognoza analityków wynosiła 3,3%. W samym lutym płace wzrosły o 1,3%. Zatrudnienie w lutym było wyższe o 0,2% niż w lutym 2013 roku, zmiana była zgodna z konsensem oczekiwań rynkowych. Oznacza to, iż fundusz płac w gospodarce w ciągu ostatnich dwunastu miesięcy wzrósł o około 3,5%. Także w sektorze przedsiębiorstw możemy obserwować poprawę. Produkcja przemysłowa zwiększyła się w lutym o 5,3% w stosunku do analogicznego okresu 2013 roku. Co prawda analitycy oczekiwali wzrostu powyżej 6%, jednak wynik i tak był lepszy niż w styczniu, kiedy produkcja wzrosła o 4,1%. Zdecydowanie coraz lepiej wygląda sytuacja w firmach budowlanych. Produkcja w tym sektorze wzrosła w ciągu roku o 14,4%. Wzrost ten wynikał głównie z poprawy kondycji budownictwa mieszkaniowego. Tam roczna dynamika wyniosła 27%.Pobierz w wersji PDF