Podsumowanie tygodnia 17.02.2014 - 23.02.2014 r.

2014-02-25

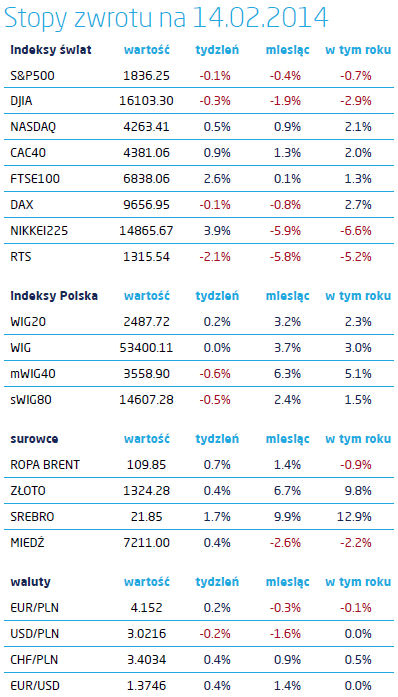

Akcje: Hossa na GPW trwa Akcje: Hossa na GPW trwaW ciągu niespełna dwóch miesięcy główny indeks warszawskiej giełdy wzrósł o 4,91%, indeks Blue Chip’ów zyskał 4,84%, zaś spółki zgrupowane w mWIG40 urosły o 6,67%. Tylko indeks małych spółek pozostał nieco w tyle ze wzrostem 2,5%. Jest to zgodne z naszymi przewidywaniami, iż ten rok będzie korzystny raczej dla akcji większych niż małych spółek. Wynika to z bardzo już wymagających wycen tych ostatnich. Teza ta znalazła potwierdzenie także w ubiegłym tygodniu. Najlepiej wypadł właśnie WIG20, zyskując 0,2%. Małe i średnie spółki traciły, choć te ostatnie nieco bardziej: mWIG40 spadł o 0,62%, zaś sWIG80 o 0,55%. W rezultacie cały rynek wzrósł o zaledwie 0,01%. W ujęciu branżowym prym wiodły spółki wydobywcze i to one przesądziły o wzroście indeksu WIG20. Bogdanka i KGHM wzrosły o 4,5%, PKN zyskał 4,13%, Lotos wzrósł o 1,34%. Także JSW zakończyła tydzień na zielono. Dobrze radziły sobie także spółki energetyczne: WIG-energia zyskał 0,54%. Podobnie ja tydzień wcześniej dobrze zachowały się spółki chemiczne, których indeks wzrósł o 1,84%. Wśród liderów wzrostów w WIG20 znalazła się tez spółka Orange Polska zyskująca 2,18%. Słabo wypadły natomiast spółki finansowe. To właśnie Bank handlowy był najsłabsza spółka w indeksie WIG20 – w ciągu tygodnia stracił 4,59%.Bank Millenium był z kolei jedną z najsłabszych spółek w mWIG40, jego cena spadła bowiem o 6,67%. Nie najlepiej poszło także spółkom informatycznym – ich indeks spadł o 0,88%, mocno ciągnięty w dół przez tracące 1,26% Asseco Poland SA. Mimo nienajlepszego tygodnia, GPW i tak wygląda znakomicie na tle innych rynków akcji na świecie. Giełda w Nowym Jorku jest od początku roku na minusie, DAX wzrósł w tym okresie o zaledwie 0,94%. Ostatni tydzień tylko o powiększył różnicę na korzyść warszawskiego parkietu, S&P500 stracił 0,13%, DAX 0,06%. Bardzo dobrze wypadła natomiast giełda w Tokio, gdzie Nikkei225 zyskał 3,86%, nadal jednak pozostając mocno poniżej poziomu z początku roku. Nie udało się natomiast zmniejszyć tegorocznych strat giełdom w Istambule i Moskwie. Spadły one odpowiednio o 1,54% i 0,55%. Traciła także giełda w Szanghaju. Tej ostatniej z cała pewnością zaszkodziły niepokojące informacje o kolejnym negatywnym odczycie wskaźnika HSBC PMI, który nadal utrzymuje się poniżej granicy 50 punktów. Niewielkie wzrosty odnotowały natomiast rynku w Hongkongu i Seulu, nadal jednak pozostając na minusie w stosunku do początku roku.

Dług: Bez większych zmian Podobnie jak w przypadku rynku akcji, także rynek polskich obligacji skarbowych wykazał się nadzwyczajną odpornością na zawirowania obserwowane na światowych rynkach. Rentowności papierów emitowanych przez Ministerstwo Finansów spadły w ostatnich dniach o kilka punktów bazowych. Rynek polskich skarbówek dostał mocne wsparcie w postaci danych o przyspieszającej gospodarce, niskiej inflacji i zrealizowaniu 60% potrzeb pożyczkowych na ten rok, w tym niemal całych w walucie obcej. Na głównych rynkach rentowności praktycznie nie uległy w ciągu zeszłego tygodnia zmianom. „Minutes” z ostatniego posiedzenia FED potwierdziły, iż systematycznie ograniczanie QE będzie nadal prowadzone, a przynajmniej taka jest intencja władz monetarnych. Nie może to jednak odbywać się w oderwaniu od danych makroekonomicznych, które w ostatnim czasie dają mieszane sygnały. Pewien wpływ na sytuację w naszym regionie miała sytuacja na Ukrainie. Na szczęście porozumienie osiągnięte pod koniec tygodnia przyniosło uspokojenie nastrojów. Wiele zależeć będzie jednak do tego, jak kraj ten poradzi sobie z potrzebami finansowymi. Wstępnie Kijów oszacował je na 35 mld EUR. Bankructwo naszego sąsiada może niekorzystnie odbić się na notowaniach długu krajów wschodzących. |

|

Surowce: Kawa czy herbata?  Obecne trendy na niektórych rynkach towarowych mogą sprawić, iż klasyczny poranny napój stanie się używką luksusową. Może się tak stać za sprawą suszy panującej w Brazylii. Kawa w tym roku zdrożała już o ponad 50%, przy czym tylko w minionym tygodniu zmiana wyniosła +20%. Mocno zdrożał także cukier (+7% w zeszłym tygodniu), ponieważ susza zagraża także zbiorom trzciny cukrowej. Dodajmy do tego jeszcze koszty zagotowania wody, jako że w zeszłym tygodniu cena gazu zimnego w Stanach Zjednoczonych wzrosła o 17,7%. Także za ten skok odpowiada pogoda, do najgęściej zamieszkanych obszarów USA zbliża się bowiem kolejny „wir polarny”, zjawisko odpowiedzialne ze ekstremalnie niskie temperatury. Pogoda nie miała natomiast specjalnie wpływu na ceny metali przemysłowych, są one bowiem przede wszystkim skorelowane z koniunkturą gospodarczą. W minionym tygodniu wpływ na ceny miała także strona podażowa. Ograniczenie produkcji pomogło notowaniom aluminiom, które zwyżkowało o 1,46%. Nadal drożały także cynk, cyna i nikiel. Na rynku metali szlachetnych nadal trwały zwyżki, jednak najważniejszy kruszec, złoto, wytracił impet wzrostowy, zatrzymując się poniżej 1325 USD za uncję. Wobec rosnących na całym świecie stóp procentowych, perspektywy dla cen złota nie są jednak najlepsze. Niedawne wzrosty to korekta po trwającym ponad rok nieprzerwanym spadku. O ile jednak ceny poniżej 1300 USD/oz były atrakcyjne, to obecne poziomy już nie będą zachęcały do budowy długich pozycji przez inwestorów ani do kupna złota przez nabywców detalicznych. Obecne trendy na niektórych rynkach towarowych mogą sprawić, iż klasyczny poranny napój stanie się używką luksusową. Może się tak stać za sprawą suszy panującej w Brazylii. Kawa w tym roku zdrożała już o ponad 50%, przy czym tylko w minionym tygodniu zmiana wyniosła +20%. Mocno zdrożał także cukier (+7% w zeszłym tygodniu), ponieważ susza zagraża także zbiorom trzciny cukrowej. Dodajmy do tego jeszcze koszty zagotowania wody, jako że w zeszłym tygodniu cena gazu zimnego w Stanach Zjednoczonych wzrosła o 17,7%. Także za ten skok odpowiada pogoda, do najgęściej zamieszkanych obszarów USA zbliża się bowiem kolejny „wir polarny”, zjawisko odpowiedzialne ze ekstremalnie niskie temperatury. Pogoda nie miała natomiast specjalnie wpływu na ceny metali przemysłowych, są one bowiem przede wszystkim skorelowane z koniunkturą gospodarczą. W minionym tygodniu wpływ na ceny miała także strona podażowa. Ograniczenie produkcji pomogło notowaniom aluminiom, które zwyżkowało o 1,46%. Nadal drożały także cynk, cyna i nikiel. Na rynku metali szlachetnych nadal trwały zwyżki, jednak najważniejszy kruszec, złoto, wytracił impet wzrostowy, zatrzymując się poniżej 1325 USD za uncję. Wobec rosnących na całym świecie stóp procentowych, perspektywy dla cen złota nie są jednak najlepsze. Niedawne wzrosty to korekta po trwającym ponad rok nieprzerwanym spadku. O ile jednak ceny poniżej 1300 USD/oz były atrakcyjne, to obecne poziomy już nie będą zachęcały do budowy długich pozycji przez inwestorów ani do kupna złota przez nabywców detalicznych. |

|

Makro: Gospodarka przyśpiesza W zeszłym tygodniu opublikowany został szereg danych z polskiej gospodarki, który potwierdza ożywienie. W obecnej sytuacji nie należy się spodziewać odwrócenia trendu, cykliczne procesy w gospodarce są już na tyle rozwinięte, że najbliższe kwartały będą przynosić systematyczną poprawę sytuacji. Najważniejszą informacją był „szybki” szacunek polskiego PKB w IV kwartale 2013. Zgodnie z publikacją GUS przyśpieszył on do 2,7% rok do roku. Kwartał wcześniej było to 1,9%. Według opublikowanych wcześniej danych polski PKB wzrósł w całym 2013 roku o 1,7%. Z całą pewnością lepszą koniunkturę potwierdziły dane o produkcji sprzedanej przemysłu w styczniu tego roku. Wzrosła ona o 4,1% w stosunku do stycznia 2013, wobec oczekiwanych 3,5%, przy czym jeżeli uwzględni się liczbę dni roboczych i sezonowość, wzrost wyniósł 6,3%, wobec 5,2% w grudniu. W samym styczniu wzrost produkcji wyniósł 2,3%. Słabiej wypadła produkcja budowlano-montażowa. Jej dynamika wyniosła -3,9%, przy czym najsilniej spadła produkcja w przedsiębiorstwach związanych z budownictwem infrastrukturalnym. Nadal utrzymuje się ujemna dynamika cen producentów. Wskaźnik PPI był w styczniu niższy o 0,9% niż przed rokiem. Ceny konsumentów rosną w sposób bardzo umiarkowany. Roczny wskaźnik CPI wyniósł 0,7%, czyli tyle samo co przed miesiącem i mniej niż przewidywali analitycy. Konsens prognoz wyniósł 0,9%. Rozczarowanie mogła wywołać publikacja danych o zatrudnieniu. Dynamika w pierwszym miesiącu tego roku wyniosła 0% w porównaniu do 0,3% w grudniu 2013. Analitycy oczekiwali, iż wskaźnik ten wyniesie 0,6%. Tak słaby wynik może być rezultatem corocznej zmianie w próbie przedsiębiorstw, na której GUS przeprowadza badanie. Sytuacja może wyjaśnić się przy okazji najbliższych odczytów tego parametru. Zgodnie z oczekiwaniami wzrosło natomiast przeciętne zatrudnienie w sektorze przedsiębiorstw. Wyniosło ono 3805,28 zł czyli o 3,4% więcej niż przed rokiem. Co prawda spadek w stosunku do grudnia wyniósł 9,9%, było to jednak zjawisko typowo sezonowe, związane z wypłatami premii w ostatnim miesiącu roku. Tym samym realny wzrost płac wyniósł w styczniu 2014 roku +2,7%, wobec 2,3% w grudniu. |

Pobierz w wersji PDF