Podsumowanie tygodnia 10.02.2014 - 14.02.2014 r.

2014-02-18

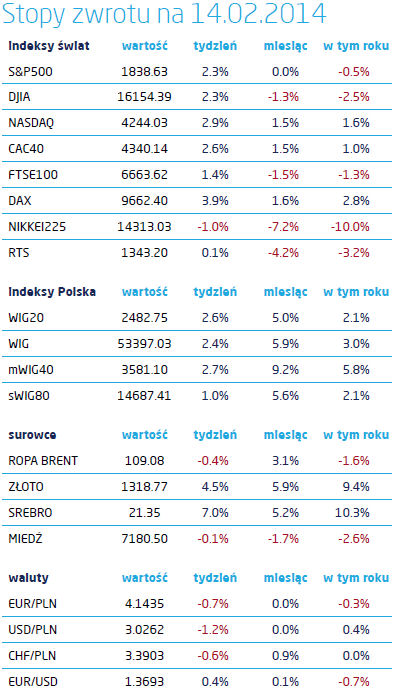

Akcje: Hossa wróciła Jeżeli minionego tygodnia nie zaliczymy do udanych, to nie wiadomo, jakie w ogóle można takimi nazwać. Na światowe rynki akcji powrócił bowiem apetyt na ryzyko inwestycyjne. Miejmy nadzieję, że oznacza to koniec dość nieprzyjemnej korekty, która w takiej czy innej formie nękała rynki od początku roku. Być może to Walentynki natchnęły takim optymizmem inwestorów, faktem jednak jest, że kapitał rozpoczął odwrót z bezpiecznych instrumentów i popłynął w stronę wyższych oczekiwanych stóp zwrotu. Jeszcze tydzień wcześniej do funduszy obligacji rynków rozwiniętych napłynęła najwyższa w historii kwota 16,7 mld USD. Spośród rynków rozwiniętych najlepiej wypadły Niemcy. DAX zyskał 3,88%, co zdaje się potwierdzać tezę o wiodącej pozycji rynków europejskich w tym roku, zwłaszcza, że także giełda w Paryżu nie dała powodów do narzekań rosnąc 2,65%. Nieco słabiej wypadł Londyn, gdzie FTSE wzrósł o 1,4%. W Stanach Zjednoczonych także powróciły wzrosty. Staja za tym dobre wyniki spółek. Do połowy zeszłego tygodnia dane z IV kwartał2013 ogłosiło 77,4% spółek z indeksu S&P500. Prawie 2/3 z nich pobiły oczekiwania a 24% pokazało gorsze wyniki. Najbardziej pozytywnie zaskoczyły spółki informatyczne, z których aż 76% pokazało wyniki lepsze od oczekiwanych. Nic też dziwnego, że od początku roku licząc to właśnie indeks Nasdaq wypada najlepiej spośród najważniejszych amerykańskich indeksów ze wzrostem o 1,6%. Także w horyzoncie 12-miesięcznym znajduje się na pierwszym miejscu. W minionym tygodniu powiększył swoją przewagę zyskując 2,86% w porównaniu do 2,32% w przypadku S&P500 i 2,28% w przypadku Dow Jones IA. Warszawska giełda nie traci sił. W zeszłym tygodniu wzrosły wszystkie indeksy, przy czym po raz kolejny najlepiej radziły sobie akcje spółek średniej wielkości. mWIG40 zyskał2,65%, wyprzedzając zarówno Blue Chip’y (+2,55%) jak i małe spółki notowane w indeksie sWIG80 (+0,99%). Zaskakująco dobrze poradziły sobie spółki energetyczne. WIG-energetyka zwyżkował o 4,48%, na co złożył się wzrost cen energii elektrycznej oraz seria pozytywnych rekomendacji opublikowanych przez domy maklerskie. Tym samy przyrost tego indeksu od początku roku sięgnął 11% i spółki energetyczne zrównały się bankami. Te ostatnie radziły sobie także bardzo dobrze, a ich indeks wzrósł o 3,4%. Na przeciwnym biegunie znalazły się spółki telekomunikacyjne, przede wszystkim za sprawą Orange Polska, która podlegała silnej wyprzedaży. Dług: Gdy akcje zyskują, obligacje tracą Na rynkach stopy procentowej mogliśmy w ubiegłym tygodniu obserwować lustrzane odbicie procesów zachodzących na rynkach akcji. Wraz z poprawa nastrojów inwestorów nastąpił odpływ kapitału z rynków dłużnych na rynki instrumentów udziałowych. W efekcie krzywe dochodowości przesunęły się w górę na większości rynków. Mocniej niż w Strefie Euro widać było to w Stanach Zjednoczonych, gdzie rentowności papierów 5 i 10 letnich wzrosły o 6-7 punktów bazowych. Zasada lustra obowiązywała także w przypadku Japonii. Jest to jedyny z głównych rynków, na którym w zeszłym tygodniu ceny akcji spadły, za to wzrosły rentowności obligacji skarbowych. Stopa zwrotu w terminie do wykupu dla papieru 10-letniego wyniosła w Walentynki 0,6%. Dla porównania, rentowności analogicznych obligacji w Stanach Zjednoczonych wyniosły 2,74%, w Niemczech 1,68% a w Wielkiej Brytanii 2,79%.Co ciekawe, roczna inflacja w Japonii jest wyższa niż w tych trzech krajach. Fala wzrostu rentowności nie ominęła także polskiego rynku. Rentowność dziesięciolatek wyniosła 4,5% czyli około 8 punktów bazowych więcej niż tydzień wcześniej. Na przetargu obligacji DS1023 (dziesięcioletnich) rentowność ukształtowała się na podobnym poziomie, przy popycie dwukrotnie przekraczającym podaż. Szacuje się, iż po tym przetargu potrzeby pożyczkowe budżetu zostały zaspokojone już w 60%. Lekkiemu wzrostowi rentowności towarzyszyło umocnienie się waluty krajowej. Oznacza to, iż rentowności wzrosły nie ze względu na gorszą percepcję naszego kraju przez inwestorów zagranicznych ale z uwagi na globalnie wyższe stopy zwrotu z obligacji. Potwierdzeniem jest utrzymanie ratingu wiarygodności kredytowej polski przez agencję Fitch. |

|

Surowce: Chińska wiosna Po raz pierwszy od wielu miesięcy inwestorzy na rynkach metali szlachetnych mieli powody do zadowolenia. Złoto, po wzroście o 4,5% przełamało poziom 1300 USD za uncję. Jeszcze bardziej zdrożało srebro, którego cena skoczyła o 7%, o 3,8% zdrożała platyna. Analiza sytuacji podpowiada jednak, że te wzrosty to już być może łabędzi śpiew i mamy do czynienia z opóźnioną reakcją rynków na wzrost awersji do ryzyka na początku tego roku. Także na rynku metali przemysłowych rządził optymizm. Inwestorów do zakupów zachęciły dane o bardzo wysokim imporcie surowców wykazanym przez Chiny. Zdrożały wszystkie metale, przede wszystkim aluminium, którego cena wzrosła o 1,9%. Jeszcze bardziej zdrożała co prawda cyna (+3%), tu jednak wpływ miał także zakaz eksportu z Indonezji. Obok niklu, cyna jest metalem, który w tym roku zdrożał najbardziej. Na rynku energii uwagę zwraca niemal 10 procentowy wzrost ceny amerykańskiego gazu ziemnego. Jest to konsekwencja utrzymujących się niskich temperatur. W Stanach Zjednoczonych zdrożała także ropa WTI. Jej cena osiągnęła poziom 100 USD za baryłkę. W ten sposób spread Brent-WTI uległ dalszemu zawężeniu, zwłaszcza że Brent praktycznie nie zmieniła ceny w ciągu tygodnia. |

|

Makro: Ożywienie trwa

W tym tygodniu zostaną opublikowane ważne dane na temat wynagrodzeń i zatrudnienia w sektorze przedsiębiorstw. Rynek oczekuje, iż kontynuowany będzie wzrost obu wskaźników. Dzięki temu fundusz płac powinien wzrosnąć w styczniu o około 3% realnie i 3,7% nominalnie. będzie to kolejna informacja, która potwierdzi ożywienie konsumpcji. Jeszcze w tym roku może ona przejąć pozycję lidera kontrybucji do PKB od eksportu netto. W środę GUS opublikuje także dane na temat produkcji przemysłowej. Konsens rynkowy to wzrost o 3,5%. Miesiąc wcześniej było to 6,5%. Niższa dynamika to efekt w znacznym stopniu kalendarzowy. Wskaźnik wyprzedzający PMI pokazuje, że dynamika produkcji może być nieco wyższa niż oczekują analitycy rynkowi. |

W ubiegłym tygodniu poznaliśmy bardziej szczegółowe dane na temat polskiego PKB w 2013 roku. W całym roku wzrósł on o 1,6%, zaś w samym IV kwartale dynamika wyniosła 2,7% rok do roku i 0,5% kwartał do kwartału. Jest to nieco mniej niż oczekiwali analitycy (w przypadku danych za sam IV kwartał), nie zmienia jednak obrazu sytuacji polskiej gospodarki, która systematycznie przyśpiesza. Dane na temat kontrybucji poszczególnych składowych poznamy pod koniec miesiąca.

W ubiegłym tygodniu poznaliśmy bardziej szczegółowe dane na temat polskiego PKB w 2013 roku. W całym roku wzrósł on o 1,6%, zaś w samym IV kwartale dynamika wyniosła 2,7% rok do roku i 0,5% kwartał do kwartału. Jest to nieco mniej niż oczekiwali analitycy (w przypadku danych za sam IV kwartał), nie zmienia jednak obrazu sytuacji polskiej gospodarki, która systematycznie przyśpiesza. Dane na temat kontrybucji poszczególnych składowych poznamy pod koniec miesiąca.Pobierz w wersji PDF