Podsumowanie tygodnia 20-24.01.2014

2014-01-28

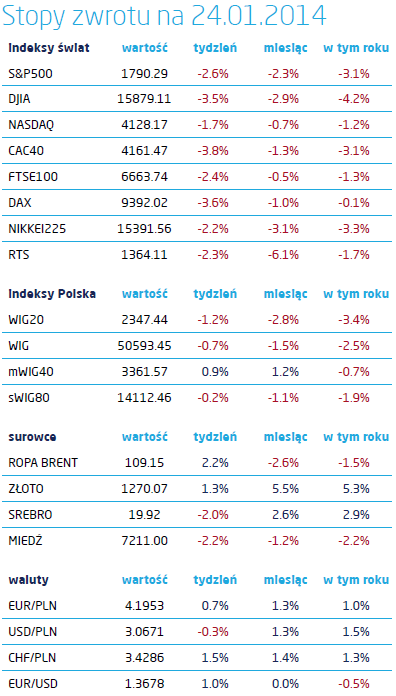

Akcje: Korekta Akcje: KorektaKoniec zeszłego tygodnia przyniósł spadek indeksów na warszawskim parkiecie, co miało związek z szerszym procesem odwrotu od rynków wschodzących, który widać było po osłabieniu się wielu walut, w tym złotego. Rękę inwestorów zagranicznych można było także poznać po strukturze spadków na GPW. Największej przecenie uległ indeks Blue Chip’ów, WIG20, który stracił 1,21% czyli niemal dwa razy więcej niż indeks szerokiego rynku WIG. Tradycyjnie zaś, „zagranica” koncentruje się na spółkach o najwyższej płynności, czyli właśnie tych zgromadzonych w indeksie WIG20. Przecenie uległy małe spółki, składające się na sWIG80. Indeks ten spadł o niespełna 0,2%. Znacznie lepiej na tym tle wypadły spółki średnie. Indeks mWIG40 wzrósł o 0,86%. W ujęciu branżowym prym wiodły w zeszłym tygodniu spółki informatyczne, m.in. za sprawą spółek Asseco Poland i CD Projekt. WIG-Info wzrósł o 2,11%. Dobrze radziły sobie także banki, których indeks zyskał 1,41% i spółki mediowe. Na przeciwnym biegunie znalazły się natomiast spółki chemiczne. Indeks WIG-Chemia zanurkował o 9,92%, głównie za sprawą słabości Azotów i Polic. Nieco lepiej poradziły sobie spółki telekomunikacyjne, których indeks stracił 4,3%. Można powiedzieć, że warszawskie indeksy podążały za największymi światowymi rynkami ale ich nie dogoniły. S&P500 stracił bowiem 2,63%, Nasdaq 1,65%, a Dow Jones Industrial Average całe 3,5%. Zaważyły obawy o wzrost gospodarczy po serii słabszych danych oraz powrót widma „taperingu” wraz ze zbliżającym się posiedzeniem FOMC. Co ciekawe, rynki zdawały się nie zauważać, że słabsze dane odsuwają perspektywę ograniczania QE. Niestety, także na naszym kontynencie nie działo się lepiej. Indeks DAX stracił 3,6%, francuski CAC40 3,84% a brytyjski FTSE „zaledwie” 2,4%. W korekcyjny scenariusz wpisała się także Japonia. Nikkei 225 spadł o 2,18%. Giełda w Hongkongu spadła prawie o 3%. Na tym tle indeks giełdy w Seulu wypadł całkiem dobrze tracąc zaledwie 0,2%. Choć o spadki na giełdach obwinia się dane z Chin, to wspólny indeks Szanghaju i Kantony wzrosły o 3,08%. Giełda turecka nadal żegluje po wzburzonym morzu, w obliczu nadciągającego sztormu jakim mogą stać się marcowe wybory lokalne. W zeszłym tygodniu BIST 100 stracił 1,84%. Lepiej poradził sobie moskiewski RTS, głównie za sprawą droższej ropy naftowej. Dług: Odwrót od ryzyka nam nie grozi Te same czynniki, które zniechęciły inwestorów działających na rynkach akcji do podejmowania ryzyka, przyczyniły się do spadku rentowności na głównych rynkach obligacji skarbowych. W przypadku USA i Niemiec było to około 10 punktów bazowych. Tak więc na koniec tygodnia dziesięcioletnie treasuries handlowane były po 2,7%, zaś analogiczne bundy po 1,65%. Jest to przejaw wzrostu awersji do ryzyka, kapitały wycofywane były między innymi z rynków peryferyjnych strefy euro, spośród których tylko Irlandia wyszła obronna ręką.Za inwestowanie w greckie dziesięciolatki gracze żądali rentowności na poziomie 8,45% czyli o 0,6 punktu procentowego więcej niż tydzień wcześniej. Przecena nie ominęła także rynku polskiego. Krzywa dochodowości na odcinku od 2 do 10 lat przesunęła się o 8-10 punktów bazowych. Dwuletni papier skarbowy był notowany w piątek z entownością ponad 3%, dziesięciolatki zbliżyły się 4,45%. Na razie jednak Ministerstwo Finansów nie wykazuje zaniepokojenia, wskazując na sfinansowanie potrzeb pożyczkowych na 2014 w ponad 50%. Osłabienie złotego, w takim zakresie jak to miało miejsce do tej pory także nie jest zagrożeniem dla finansów publicznych a może stanowić dodatkowe ułatwienie dla eksporterów.

|

|

Surowce: Risk-off W zeszłym tygodniu najwięcej powodów do zadowolenia mieli inwestorzy na rynkach surowców energetycznych, którym pomogła pogoda. Ropa Brent zyskała 1,3% za sprawą między innymi opóźnień w transporcie na Morzu Północnym. Znacznie większy wpływ miała pogoda na cenę amerykańskiego gazu, który podrożał o niemal 20%. Stało się tak w związku z bardzo niskimi temperaturami i brakiem perspektyw na szybkie ocieplenie. Na rynku amerykańskim zdrożała także ropa WTI, tu jednak czynnikiem sprawczym było z dawna oczekiwane uruchomienie rurociągu Keystone XL, które pozwoli w końcu zredukować nadwyżki zapasów w Cushing. Odmiennie kształtowała się sytuacja na rynkach metali przemysłowych. Krótkotrwałe wzrosty związane z rozbudową sieci energetycznej w Chinach i zakazem eksportu w Indonezji zamieniły się w silne spadki, po tym jak z Kraju Środka napłynęły słabsze dane (PMI poniżej 50). Ceny aluminium, miedzi i cynku spadły po około 2%. Wydaje się jednak, że za spadki odpowiada przede wszystkim pogorszenie ogólnej koniunktury inwestycyjnej, także w związku z czekającym nas posiedzeniem FOMC. Tę potwierdza zachowanie ceny złota, która wzrosła o 1,3%w minionym tygodniu. Od początku roku kruszec ten zdrożał prawie o 6%. Dopóki rynki finansowe nie przejdą w tryb „risk-on” metale szlachetne będą wyglądały relatywnie lepiej niż przemysłowe. |

|

Makro: RPP nie boi się inflacji |

Na publikację nowej projekcji inflacji NBP przyjdzie jeszcze poczekać do marca ale ostatni komunikat z posiedzenia Rady Polityki Pieniężnej wskazuje, że nie należy spodziewać się gwałtownych zmian w prognozach wskaźników cen. Jeszcze przez długi czas inflacja konsumencka utrzyma się poniżej celu inflacyjnego NBP, co więcej, będzie niższa niż prognozowane na koniec tego roku 1,7%. Jak na razie, głos Jerzego Hausnera pozostaje odosobniony. Brak zagrożenia inflacyjnego pozwoli RPP utrzymać niskie stopy także w warunkach przyśpieszającej dynamiki PKB, co ma istotne znaczenie przede wszystkim dla rynków finansowych. Polskie obligacje skarbowe będą w mniejszym stopniu narażone na presję ze strony oczekiwań, co do podwyżek stóp procentowych, a to zapewne podniesie ich atrakcyjność z punktu widzenia inwestorów zagranicznych. Niskie rentowności obligacji to także brak negatywnego impulsu dla fundamentalnej wyceny akcji. Umiarkowane tempo wzrostu gospodarczego naszego kraju zdają się potwierdzać niektóre dane makroekonomiczne opublikowane w ubiegłym tygodniu. Produkcja przemysłowa wzrosła wolniej niż przewidywali analitycy. Roczna stopa wzrostu wyniosła 6,6% wobec oczekiwań przekraczających 10%. Wzrost był jednak szybszy niż miesiąc wcześniej, kiedy to wyniósł 2,9%. Nie ma więc jak na razie mowy o zmianie trendu, nie są to jednak także dane, które mogłyby niepokoić RPP. Podobnie stało się w przypadku sprzedaży detalicznej. Konsens prognoz analityków wyniósł +7%, zaś rzeczywisty odczyt był nieco niższy i uplasował się na poziomie +5,8%. W listopadzie roczna dynamika sprzedaży detalicznej wyniosła +3,8%, tak więc i w tym przypadku trend został utrzymany. Inna sytuacja panuje w przypadku cen produkcji przemysłowej. Nadal mamy do czynienia ze spadkiem wskaźnika, był on jednak wolniejszy niż oczekiwano. Ceny spadły o 0,9% wobec 1,1% oczekiwanych. Wraz z ożywianiem się gospodarki będziemy obserwować coraz wyższe odczyty tego wskaźnika. Spadać będzie natomiast bezrobocie i tak też stało się w grudniu, kiedy wyniosło ono 13,4%. Rynek oczekiwał nieco wyższego odczytu. Jako, że zmiany te mają przede wszystkim charakter sezonowy, niższa stopa bezrobocia może wynikać z lepszej aury, która umożliwiła większą aktywność np. w budownictwie.

Na publikację nowej projekcji inflacji NBP przyjdzie jeszcze poczekać do marca ale ostatni komunikat z posiedzenia Rady Polityki Pieniężnej wskazuje, że nie należy spodziewać się gwałtownych zmian w prognozach wskaźników cen. Jeszcze przez długi czas inflacja konsumencka utrzyma się poniżej celu inflacyjnego NBP, co więcej, będzie niższa niż prognozowane na koniec tego roku 1,7%. Jak na razie, głos Jerzego Hausnera pozostaje odosobniony. Brak zagrożenia inflacyjnego pozwoli RPP utrzymać niskie stopy także w warunkach przyśpieszającej dynamiki PKB, co ma istotne znaczenie przede wszystkim dla rynków finansowych. Polskie obligacje skarbowe będą w mniejszym stopniu narażone na presję ze strony oczekiwań, co do podwyżek stóp procentowych, a to zapewne podniesie ich atrakcyjność z punktu widzenia inwestorów zagranicznych. Niskie rentowności obligacji to także brak negatywnego impulsu dla fundamentalnej wyceny akcji. Umiarkowane tempo wzrostu gospodarczego naszego kraju zdają się potwierdzać niektóre dane makroekonomiczne opublikowane w ubiegłym tygodniu. Produkcja przemysłowa wzrosła wolniej niż przewidywali analitycy. Roczna stopa wzrostu wyniosła 6,6% wobec oczekiwań przekraczających 10%. Wzrost był jednak szybszy niż miesiąc wcześniej, kiedy to wyniósł 2,9%. Nie ma więc jak na razie mowy o zmianie trendu, nie są to jednak także dane, które mogłyby niepokoić RPP. Podobnie stało się w przypadku sprzedaży detalicznej. Konsens prognoz analityków wyniósł +7%, zaś rzeczywisty odczyt był nieco niższy i uplasował się na poziomie +5,8%. W listopadzie roczna dynamika sprzedaży detalicznej wyniosła +3,8%, tak więc i w tym przypadku trend został utrzymany. Inna sytuacja panuje w przypadku cen produkcji przemysłowej. Nadal mamy do czynienia ze spadkiem wskaźnika, był on jednak wolniejszy niż oczekiwano. Ceny spadły o 0,9% wobec 1,1% oczekiwanych. Wraz z ożywianiem się gospodarki będziemy obserwować coraz wyższe odczyty tego wskaźnika. Spadać będzie natomiast bezrobocie i tak też stało się w grudniu, kiedy wyniosło ono 13,4%. Rynek oczekiwał nieco wyższego odczytu. Jako, że zmiany te mają przede wszystkim charakter sezonowy, niższa stopa bezrobocia może wynikać z lepszej aury, która umożliwiła większą aktywność np. w budownictwie.Pobierz w wersji PDF