Podsumowanie tygodnia 18.11.2013 - 22.11.2013 r.

2013-11-27

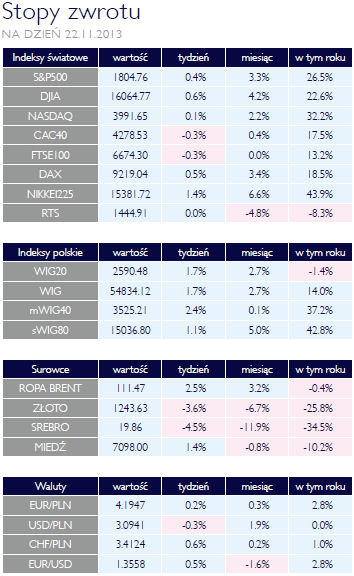

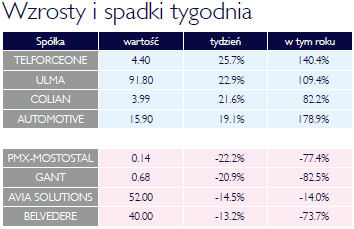

Optymizm przeważył Optymizm przeważyłAKCJE Po dość dynamicznych zmianach sytuacji na warszawskiej giełdzie, miniony tydzień zakończył się plusie. WIG zyskał 1,71%, WIG 20 urósł o 1,74%. Jednak to nie największe spółki święciły największe triumfy. Ubiegły tydzień zdecydowanie należał do średnich spółek zgrupowanych w indeksie mWIG40. Wzrósł on o 2,37%, na złożyły się takie spółki, jak Petrolinvest, Getin Noble Bank, ENEA i CD Projekt, który zaprezentował z dawna wyczekiwaną trzecia odsłonę gry Wiedźmin. Na przeciwnym biegunie znowu znalazły się akcje Polimexu, który stracił 22%. Choć „Blue chipy” wypadły słabiej, zmienność wewnątrz indeksu była znacznie niższa. Wzrosły kursy 16 spółek. Liderami były JSW, BRE i Bogdanka. W przypadku tej ostatniej, inwestorów przekonały bardzo dobre wyniki. Trochę mniej jasne są przyczyny wzrostu JSW, który poinformował o zamiarze nabycia kopalni Knurów-Szczygłowice. Transakcja może być warta blisko miliard złotych i niesie za sobą niemałe ryzyko. W ujęciu branżowym najlepiej wypadły spółki spożywcze. Ich indeks wzrósł o 3,27%, przede wszystkim za sprawą spółki Colian, która zaskoczyła świetnymi wynikami i zyskała 21,65%. Nieźle poradził sobie też Wawel rosnąc o 8,84%. W ogonie znalazły się spółki związane z alkoholami: Ambra i Belvedere. Ta ostatnia spadła o 13,23%. Dobrze wypadły spółki deweloperskie, których indeks urósł o 2,5%. Najlepiej wypadł Polnord zyskujący 8,6%, najsłabiej zas borykający się z poważnymi problemami Gant. Wśród innych indeksów branżowych spadek zaliczył tylko WIG-Budowlane, który zniżkował o 1,77%. Spadkom przewodził Polimeks, o którym już była mowa w przypadku mWIG40. W tym czasie za oceanem mogliśmy obserwować kolejne rekordy. NA koniec tygodnia tylko indeks rynku Nasdaq był na lekkim minusie. Dow Jones i S&P 500 zyskiwały mimo niejednoznacznych danych z gospodarki i niepokojących wypowiedzi jednego z członków FOMC. Indeks Dow Jones wspiął się powyżej 16 000 punktów, po raz pierwszy w swojej historii. Sytuacja na giełdach Europy Zachodniej była mieszana, czego ilustracją może być kosmetyczna zmiana indeksu Euro Stoxx 50 zyskującego 0,05%. Wzrósł indeks giełdy we Frankfurcie (+0,55%), taniały akcje w Paryżu i Londynie. W przypadku indeksu CAC z całą pewnością wpływ miały fatalne odczyty wskaźnika PMI. Taniały też akcje w Budapeszcie i Moskwie. Zyskała natomiast giełda turecka. Indeks ISE 100 zyskał 0,95%, ponownie zbliżając się do poziomu z początku roku. Wzrosty mogliśmy obserwować także na Dalekim Wschodzie. Nikkei zyskał 1,42%, zaś chińskie indeksy wzrosły o ponad 2%. Koreański KOSPI praktycznie nie zmienił w zeszłym tygodniu wartości. Koniec QE znowu straszy OBLIGACJE Dla globalnego rynku długu najważniejszym wydarzeniem była publikacja „minutes” z posiedzenia FOMC, które odbyło się w zeszłym miesiącu. Rynek odebrał ich treść jako wzrost szans na zakończenie luzowania ilościowego w najbliższych miesiącach. Jest to motyw, który przewija się od dawna i w zasadzie terminuje zachowania uczestników rynku. Nic tez dziwnego, że prawie całkowicie zignorowana została dyskusja nad obniżeniem oprocentowania środków, które banki przechowują w Rezerwie Federalnej. W efekcie rentowności na niemal wszystkich rynkach wzrosły, poczynając od rynków bazowych, poprzez peryferia strefy euro, na rynkach wschodzących skończywszy. Niewielka przecena nie ominęła rynku polskiego. Co prawda obligacje dwuletnie zamknęły tydzień z niższymi rentownościami, ale pięcio- i dziesięciolatki handlowane były po niższych cenach. Skromny zakres ruchu wskazuje, że praktycznie w całości wynikał on z dostosowania do krzywych rentowności na rynkach bazowych. Kandydat na ministra finansów nie wywołał praktycznie żadnej reakcji ze strony rynku. Z punktu widzenia graczy jest to osoba dobrze znana i nie niosąca żadnego ryzyka. W związku z tym oczekiwana jest kontynuacja działań prowadzonych do tej pory przez Ministerstwo Finansów. Jeśli zaś chodzi o zarządzanie długiem publicznym to nie ma do niego specjalnych zastrzeżeń. |

|

|

|

Do przodu |

Wydarzeniem numer jeden zeszłego tygodnia była rekonstrukcja rządu Platformy obywatelskiej. Poznaliśmy nazwisko kandydata na fotel ministra finansów. Jest nim Mateusz Szczurek, główny ekonomista Banku ING w naszym regionie. Choć zarzuca się mu brak doświadczenia i zaplecza politycznego, paradoksalnie może to okazać się jego mocną stroną gdy przyjdzie do wprowadzania zmian w prawie podatkowym. Nowy minister nie jest w żaden sposób związany z tworzeniem obowiązujących regulacji, a przykład Leszka Balcerowicza i OFE pokazuje, że trudno wyrzec się swoich wcześniejszych decyzji i bez sensu brnie się w ich obronę. Poznaliśmy dane o produkcji przemysłowej w Polsce. Zgodnie z oczekiwaniami były one nieco słabsze niż przed miesiącem. Roczna dynamika wyniosła 4,4%. Warto zauważyć, iż dodatnia dynamika produkcji sprzedanej przemysłu utrzymuje się mimo deflacji cen producentów, które w ciągu ostatnich 12 miesięcy spadły o 1,3%. PPI to kolejna dana, która odsuwa w czasie przejście RPP do restrykcyjnego nastawienia w polityce pieniężnej. Systematycznie rośnie fundusz płac, dający solidne podstawy do wzrostu konsumpcji. Przeciętne wynagrodzenie wzrosło o 3,1% rok do roku, zaś zatrudnienie spadło w relacji do października 2012 o 0,2%. Oznacza to realny wzrost płac na poziomie 2%, zaś nominalny na poziomie prawie 3%. Stopniowa poprawa sytuacji w strefie euro została w zeszłym tygodniu potwierdzona przez wskaźniki wyprzedzające koniunktury. Opublikowane w czwartek mierniki PMI były mniej więcej zgodne z oczekiwaniami. Na poziomie całego wspólnego obszaru walutowego PMI dla przemysłu wyniósł 51,5, dokładnie tyle, ile wynosił konsens oczekiwań analityków i więcej niż miesiąc wcześniej: październikowy odczyt wynosił 51,3. Lepiej wypadł PMI dla usług, który osiągnął poziom 52 punktów wobec oczekiwanych 51,9 i 51,6 miesiąc wcześniej. Dobrze wypadła gospodarka niemiecka, w której PMI wyniósł 52,5 (51,4 w październiku) w przemyśle i 54,5 w usługach (wobec 52,9 miesiąc wcześniej). Rozczarowała natomiast Francja. Kompozyt PMI spadł poniżej poziomu 50 punktów, do 48,5, wobec 50,5 w październiku. Odczyty PMI dla przemysłu i usług były najniższe odpowiednio od maja i czerwca tego roku. Być może słabe wyniki są związane z sytuacja polityczną. W okresie przeprowadzania badania ankietowego trwały protesty związane ze zmianami w podatkach. Z całą zaś pewnością za pogorszenie nastrojów odpowiada w części obniżenie ratingu kredytowego Francji przez S&P.

Wydarzeniem numer jeden zeszłego tygodnia była rekonstrukcja rządu Platformy obywatelskiej. Poznaliśmy nazwisko kandydata na fotel ministra finansów. Jest nim Mateusz Szczurek, główny ekonomista Banku ING w naszym regionie. Choć zarzuca się mu brak doświadczenia i zaplecza politycznego, paradoksalnie może to okazać się jego mocną stroną gdy przyjdzie do wprowadzania zmian w prawie podatkowym. Nowy minister nie jest w żaden sposób związany z tworzeniem obowiązujących regulacji, a przykład Leszka Balcerowicza i OFE pokazuje, że trudno wyrzec się swoich wcześniejszych decyzji i bez sensu brnie się w ich obronę. Poznaliśmy dane o produkcji przemysłowej w Polsce. Zgodnie z oczekiwaniami były one nieco słabsze niż przed miesiącem. Roczna dynamika wyniosła 4,4%. Warto zauważyć, iż dodatnia dynamika produkcji sprzedanej przemysłu utrzymuje się mimo deflacji cen producentów, które w ciągu ostatnich 12 miesięcy spadły o 1,3%. PPI to kolejna dana, która odsuwa w czasie przejście RPP do restrykcyjnego nastawienia w polityce pieniężnej. Systematycznie rośnie fundusz płac, dający solidne podstawy do wzrostu konsumpcji. Przeciętne wynagrodzenie wzrosło o 3,1% rok do roku, zaś zatrudnienie spadło w relacji do października 2012 o 0,2%. Oznacza to realny wzrost płac na poziomie 2%, zaś nominalny na poziomie prawie 3%. Stopniowa poprawa sytuacji w strefie euro została w zeszłym tygodniu potwierdzona przez wskaźniki wyprzedzające koniunktury. Opublikowane w czwartek mierniki PMI były mniej więcej zgodne z oczekiwaniami. Na poziomie całego wspólnego obszaru walutowego PMI dla przemysłu wyniósł 51,5, dokładnie tyle, ile wynosił konsens oczekiwań analityków i więcej niż miesiąc wcześniej: październikowy odczyt wynosił 51,3. Lepiej wypadł PMI dla usług, który osiągnął poziom 52 punktów wobec oczekiwanych 51,9 i 51,6 miesiąc wcześniej. Dobrze wypadła gospodarka niemiecka, w której PMI wyniósł 52,5 (51,4 w październiku) w przemyśle i 54,5 w usługach (wobec 52,9 miesiąc wcześniej). Rozczarowała natomiast Francja. Kompozyt PMI spadł poniżej poziomu 50 punktów, do 48,5, wobec 50,5 w październiku. Odczyty PMI dla przemysłu i usług były najniższe odpowiednio od maja i czerwca tego roku. Być może słabe wyniki są związane z sytuacja polityczną. W okresie przeprowadzania badania ankietowego trwały protesty związane ze zmianami w podatkach. Z całą zaś pewnością za pogorszenie nastrojów odpowiada w części obniżenie ratingu kredytowego Francji przez S&P.Pobierz w wersji PDF