Podsumowanie tygodnia 21.10.2013 - 25.10.2013 r.

2013-10-29

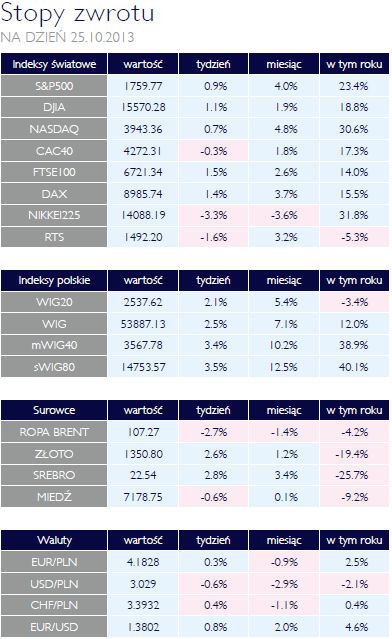

Hossa trwa Hossa trwaAKCJE Hossa na warszawskiej giełdzie trwa nadal. W ubiegłym tygodniu WIG zyskał 2,5%, zbliżając się do poziomu 54 000 punktów. Co prawda do poprzedniego szczytu brakuje mu jeszcze niecałych 20%, ale biorąc pod uwagę, że polska gospodarka dopiero co zaliczyła koniunkturalny dołek, perspektywy są dobre. Podobnie jak tydzień wcześniej, motorem napędowym indeksu WIG były małe i średnie spółki. mWIG40 zyskał 3,4% a sWIG80 3,5%. Słabiej zachowały się „blue chipy”, zwyżkujące o 2,1%. Trend wzrostowy z zeszłego tygodnia kontynuowały spółki budowalne, których indeks wzrósł o 5,7%. Na przeciwnym krańcu skali znalazły się spółki z indeksu WIG-Spożywcze. Ujemną stopę zwrotu zawdzięcza spółce Kernel, której kurs spadł o ponad 10%. Ponieważ jej waga w powyższym subindeksie to 37%, efekt był imponujący. Spółki paliwowe, mimo dobrych wyników PKN Orlen nie przekonały do siebie inwestorów i WIG-Paliwa zamknął tydzień bez zmian. Na tle spółek chemicznych, których indeks wzrósł o 3,5%, przede wszystkim za sprawą Azotów. Część parkietów europejskich zanotowała w ostatnim okresie wzrosty. Pod koniec tygodnia rynek rozczarowały gorsze od oczekiwanych odczyty wskaźników wyprzedzających koniunktury i np. paryski CAC40 zamknął tydzień na niewielkim minusie. Niemiecki DAX wzrósł o 1,4%, co wobec niższego niż się spodziewano IFO można uznać za sukces. Rynek turecki, mimo zaraportowanych odpływów kapitału zyskał 0,5%, odpoczywając po wzroście o 4% tydzień wcześniej. Za oceanem dominowały umiarkowane wzrosty. Wspierało je zażegnanie na pewien czas problemu z budżetem oraz wyniki spółek lepsze od oczekiwań. Dodatkowe zamieszanie wprowadzał fakt, że niektóre raporty statystyczne, jak np. raport o zatrudnieniu nie były publikowane w czasie „government shutdown”. Najważniejsze indeksy wzrosły o 0,7-1,1%, przy czym najsłabiej wypadł Nasdaq. Jesteśmy jednak jeszcze przed publikacją wyników spółki Apple. S&P500 pobił natomiast kolejny historyczny rekord notowań. Idąc jeszcze dalej na zachód, w Japonii odnotowano spore spadki. Traciły także giełdy w Chinach i Korei. Najwyraźniej wyższa dynamika PKB w Chinach była już w cenach. Staniały także akcje innych krajów BRIC: rosyjskie i brazylijskie. Wciąż możemy więc obserwować tendencję unikania rynków, które kiedyś były w centrum zainteresowania globalnych inwestorów. Czekając na FOMC OBLIGACJE Kilka słabszych informacji z amerykańskiej gospodarki oraz słabsze nastroje w Europie przeważyły szalę oczekiwań na koniec QE w stronę bardziej odległej przyszłości. Wsparło to rynki bazowe, rentowności 10-latków amerykańskich i niemieckich spadły o 7-8 punktów bazowych. Selektywnie umacniały się obligacje innych krajów strefy euro. Najsłabiej wypadła tu Grecja. Rentowność rządowych dziesięciolatków wzrosła o jedna czwartą punktu procentowego. Jest to jednak drobna korekta wobec umocnienia, które od początku roku wyniosło 3,3 punktu procentowego. Najbliższe posiedzenie Komitetu Operacji Otwartego Rynku Rezerwy Federalnej czeka nas w pierwszym tygodniu listopada, wiele wskazuje na to, że nie zostaną podjęte decyzje zmniejszające skalę luzowania ilościowego. Nie spodziewamy się także żadnych decyzji ze strony RPP. Polskie obligacje skarbowe nieco się umocniły w zeszłym tygodniu, podążając za rynkami bazowymi. Wsparciem dla rynku była także udana aukcja obligacji Skarbu Państwa, które sprzedały się znakomicie mimo rekordowej podaży 12 mld złotych. Po tej aukcji Ministerstwo Finansów ogłosiło zakończenie finansowania tegorocznych potrzeb pożyczkowych. Razem z polskimi obligacjami umacniał się także złoty, zwłaszcza do dolara amerykańskiego. Beneficjentem były także inne waluty w regionie, zwłaszcza forint węgierski. Nasza waluta nie będzie prawdopodobnie dalej się umacniała w najbliższym czasie, chyba że ze strony FED padną bardzo „gołębie” stwierdzenia. |

Powrót wątpliwości SUROWCE Nie był to najlepszy tydzień dla większości surowców. Indeks szerokiego rynku RJ/CRB monitorujący 19 surowców spadł o1,5%. Indeks S&P GSCI, zawierający wyższy udział energii, spadł o 2,2%. Słaby dolar nie pomógł cenom ropy naftowej. Nie pomogła im także informacja o przyspieszeniu chińskiej gospodarki. Spadki notowań zarówno Brent jak i WTI wyniosły prawie 3%. Tym samym, ropa amerykańska na dobre zagościła poniżej poziomu 100 USD za baryłkę, zaś gatunek będący benchmarkiem w Europie poniżej 110 dolarów amerykańskich za baryłkę. Spread pomiędzy cenami obu gatunków ponownie spadł poniżej 10 USD. Gaz ziemny na rynku USA staniał o 1,5% za sprawą raportu, a właściwie dwóch, bo jeden był zaległy, wskazujących na wyższe dostawy gazu do sieci. Metale szlachetne natomiast zyskały na osłabieniu amerykańskiej waluty. Złoto zdrożało o 2,6% w ubiegłym tygodniu, osiągając poziom 1350 USD/oz. Cena srebra zwyżkowała o 2,8% a platyny o 1%. Kruszcom pomagało rosnące przekonanie, że „zakręcanie kurka” luzowania ilościowego rozpocznie się dopiero w pierwszym kwartale przyszłego roku. Żaden z tych czynników nie był natomiast w stanie skutecznie wesprzeć kompleksu metali przemysłowych. Tylko cyna i nikiel wyszły z ubiegłotygodniowych spadków obronną ręką. W ten sposób cyna stała się najlepiej sprawującym się w tym roku metalem na londyńskiej giełdzie. Najsłabsze pozostają nikiel i aluminium, które od początku roku straciły odpowiednio 15,8% i 11,4%. |

Bez rewelacji OTOCZENIE MAKROEKONOMICZNE  Miniony tydzień przyniósł kolejne potwierdzenie przyśpieszenia polskiej gospodarki. Sprzedaż detaliczna wzrosła kolejny raz rządu, choć nieco wolniej niż oczekiwali analitycy. Dynamika wyniosła we wrześniu 3,9% rok do roku wobec konsensu rynkowego na poziomie 4,6%. Na nieco słabszym od oczekiwanego wzroście zaważyła sprzedaż towarów z grupy żywności, napojów i wyrobów tytoniowych, która był niższa o 5,3% niż miesiąc wcześniej i 3,5% wyższa niż we wrześniu 2012. Najszybciej rosła sprzedaż pojazdów, 16,8% rok do roku oraz odzieży i obuwia: 15,2% rok do roku. Miniony tydzień przyniósł kolejne potwierdzenie przyśpieszenia polskiej gospodarki. Sprzedaż detaliczna wzrosła kolejny raz rządu, choć nieco wolniej niż oczekiwali analitycy. Dynamika wyniosła we wrześniu 3,9% rok do roku wobec konsensu rynkowego na poziomie 4,6%. Na nieco słabszym od oczekiwanego wzroście zaważyła sprzedaż towarów z grupy żywności, napojów i wyrobów tytoniowych, która był niższa o 5,3% niż miesiąc wcześniej i 3,5% wyższa niż we wrześniu 2012. Najszybciej rosła sprzedaż pojazdów, 16,8% rok do roku oraz odzieży i obuwia: 15,2% rok do roku. Także stopa bezrobocia nie rozczarowała. Utrzymała się drugi miesiąc z rzędu na poziomie 13%. Co prawda, w kolejnych miesiącach możemy spodziewać się wzrostu liczby bezrobotnych, będzie to jednak wiązało się z sezonowym spadkiem zapotrzebowania na pracę. Rozczarowały natomiast dane o nowych zatrudnionych w Stanach Zjednoczonych. Mimo zakończenia okresu „govermnent shutdown” nowe miejsca pracy nie powstają w oczekiwanym tempie. W trzecim kwartale gospodarka dodawała ich o jedną trzecia mniej niż w pierwszej połowie roku. W tym samym czasie nadal spada bezrobocie, które wynosi 7,2%, zaledwie 0,7% powyżej progu ustalonego przez Fed jako sygnał do zakończenia luźniej polityki monetarnej. Problem w tym, że spadek bezrobocia odbywa się nie poprzez wzrost zatrudnienia a poprzez spadek wielkości pracującej populacji. Może to skłonić Rezerwę Federalną do zrewidowania celu i sposobu reakcji na spadające bezrobocie. Pozytywnie odebrano informacje o dynamice PKB w Chinach. Wyniosła ona 7,8% rok do roku. Przyspieszenie gospodarki Państwa Środka odbywa się jednak nie bez turbulencji. W ostatnim czasie znowu pojawiły się problemy z dostępnością środków na rynku międzybankowy, co spowodowała wzrost kosztu pieniądza. Bank centralny Chin nie zdecydował się jednak na wprowadzenie na rynek dodatkowej płynności. Wszystko to odbywa się na tle strukturalnych zmian drugiej gospodarki świata. Coraz większe znaczenie odgrywa konsumpcja, zaś eksport netto przestaje dodatnio kontrybuować do dynamiki PKB. Niezbyt dobrze wypadły dane o PMI w strefie euro. Indeks dla całej strefy spadł do 51,5 z 52,2 miesiąc wcześniej. Gorsze były odczyty w Niemczech i Francji, co zaważyło na kompozycie. Strefa euro zwraca coraz większa uwagę na zbliżający się proces oceny jakości aktywów banków, jakiej dokona Europejski Bank Centralny, który za rok przejmie funkcje nadzorcy systemu bankowego od lokalnych banków centralnych. |

Pobierz w wersji PDF