Podsumowanie tygodnia 14.10.2013 - 18.10.2013 r.

2013-10-22

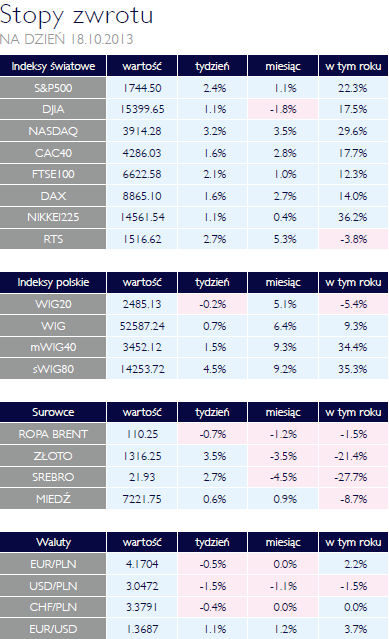

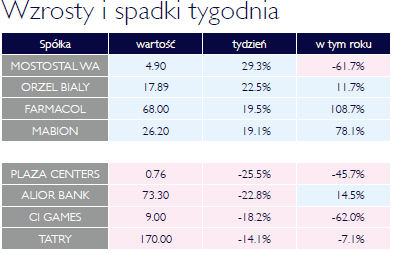

Po strachu Po strachuAKCJE Małe i średnie spółki nadrabiały w zeszłym tygodniu zaległości w stosunku do „blue chipów”. Po części stało się to za sprawą samych dużych spółek, a zwłaszcza tych związanych z wydobyciem i przetwarzaniem kopalin. Indeks WIG zyskał 0,7%, indeks największych spółek spadł zaś o 0,2%. mWIG40 wzrósł natomiast o 1,5% zaś sWIG80 aż o 4,5%. Niewątpliwie wydarzeniem tygodnia było załamanie kursu Alior Banku. Niedawny ulubieniec inwestorów poinformował o zmianie zasad księgowanie przychodów z bankassurance, co przełoży się na spadek zysków w III kwartale tego roku oraz zmniejszenie funduszy własnych. Oznacza to, że nie tylko gwałtownemu pogorszeniu uległy wskaźniki, to jeszcze prawdopodobna staje się nowa, rozwadaniająca emisja, mająca na celu odbudowę kapitału. Spadek kursu walorów Aliora o 22% spowodował, że indeks WIG-Banki stracił 0,4% i to mimo bardzo przyzwoitego zachowania się akcji większości pozostałych banków, z wyjątkiem BZ WBK, który także tracił. Jeszcze bardziej spadł indeks WIG-Paliwa, podążając za ceną ropy naftowej. Do spadków dołożyła się także spółka Serenius Energy, dawny KOV, tracąca 9,2%. Pozostałe indeksy branżowe zyskiwały, a prym wiodły spółki deweloperskie i budowlane. Oba indeksy zwyżkowały odpowiednio o 5,4% i 6,7%. Najwięcej z tej grupy zyskiwały GTC, Echo i Mostostal Warszawa. Zawarcie porozumienia w Stanach Zjednoczonych i odsunięcie w czasie trudnych decyzji wsparło światowe rynki akcji. Pamiętajmy jednak, że dobre wiadomości zostały już częściowo zdyskontowane w zeszłym tygodniu. Północnoamerykańskie rynki zwyżkowały, najwięcej zyskał indeks rynku Nasdaq: 3,2%. S&P500 wzrósł o 2,4%. Nieco mniej wzrosły główne rynki Europy. Tylko londyńskie FTSE100 odnotował wzrost powyżej 2%. Zmiany DAX i CAC oscylowały wokół 1,6% na koniec tygodnia. Rynki azjatyckie zachowały się w sposób mieszany. Uwagę zwraca spory spadek indeksu SCI300, grupującego spółki z giełd w Szanghaju i Kantonie. Inne rynki azjatyckie rosły, giełda koreańska i parkiet w Hongkongu zyskiwały, choć nie były to wzrosty imponujące. Nikkei także zanotował wzrost, od początku roku jest już wyżej o 41%. W naszym regionie w zeszłym tygodniu najlepiej sprawowała się giełda w Moskwie, indeks RTS wzrósł o 1,3% i to mimo niekorzystnych tendencji na rynku ropy naftowej. Giełda w Istambule działała tylko w poniedziałek zyskując 0,8%.

Poprawa nastrojów

OBLIGACJE Porozumienie, kończące chwilowo zamieszanie wokół amerykańskiego budżetu, zostało przyjęte z ulgą ale nie była to ulga pełna. W ocenie uczestników rynku obligacji brak trwałego porozumienia Demokratów i Republikanów oznacza spadek prawdopodobieństwa końca QE. W rezultacie amerykańskie dziesięciolatki odnotowały wzrosty cen i ich rentowność znalazła się na poziomie najniższym od trzech miesięcy, schodząc na koniec tygodnia do 2,58%. Znacznie bardziej powściągliwie zareagowali inwestorzy na rynkach w Europie. Niemieckie bundy o terminie wykupu 10 lat pozostały na praktycznie nie zmienionym poziomie 1,83%. Większe szanse na kontynuację QE najbardziej pomogły jednak rynkom obligacji o wyższym poziomie ryzyka. Wśród z nich znalazły się także kraje peryferyjne strefy euro. Największym beneficjentem ocieplenia była Grecja, najbardziej sceptycznie rynek zapatrywał się na obligacje Portugalii, które w ogóle nie zdrożały. Także polskie papiery skarbowe drożały. Ceny papierów znalazły się w pobliżu dwumiesięcznych maksimów, przy czym bardziej drożały papiery o dłuższym terminie do wykupu. Wsparcie przyszło także ze strony dobrych danych o deficycie budżetowym, który jest znacznie niższy niż limit z pierwotnej ustawy budżetowej. |

|

Uspokojenie |

| Dogadali się OTOCZENIE MAKROEKONOMICZNE  Na kilkanaście godzin przed umownym terminem końca funduszy, Republikanie i Demokraci zawarli porozumienie, umożliwiające płynne funkcjonowanie rządu a przede wszystkim dające czas na zawarcie kompromisu w szerszym zakresie. Do początku lutego zostało zawieszone obowiązywanie limitu długu publicznego. Odwieszono z kolei funkcjonowanie rządu federalnego, choć będzie to raczej proces, gdyż samo ponowne uruchomienie systemów informatycznych może potrwać kilka dni. Jak się szacuje, przerwa w pracy wielu agend rządu przyczyni się do zmniejszenia amerykańskiego PKB o ok. 0,6% czyli 24 mld USD. Jak się okazuje, groźba „government shutdown” jest coraz słabszym straszakiem, sama instytucja zaś może przysporzyć sporych realnych problemów. W minionym tygodniu poznaliśmy wiele danych z polskiej gospodarki. W poniedziałek była to informacja o podaży pieniądza. Agregat M3 wzrósł o 6,1% r/r, nieco mniej niż oczekiwano. Warto zwrócić uwagę na fakt, że znacznie lepiej wypadła we wrześniu dynamika kredytu dla gospodarstw domowych, w porównaniu z kredytem dla firm. Wskazuje to na fakt, iż przedsiębiorstwa jeszcze nie do końca odczuwają poprawę koniunktury, popyt konsumpcyjny wygląda zaś coraz lepiej. Niższa od oczekiwań była inflacja cen konsumentów. Roczny wskaźnik CPI wzrósł o 1%. Wzrost ukształtował się poniżej konsensu analityków po części z uwagi na mocny spadek opłat za przedszkola. Na minusie jest natomiast inflacja producentów. Roczna dynamika wyniosła zgodnie z przewidywaniami -1,4%. Także produkcja sprzedana przemysłu nie wskazuje na silne ożywienie. W stosunku do września 2012 wzrosła ona o 6,2%, oczekiwano zaś 7,1%. Większą poprawę mogliśmy obserwować w przypadku produkcji budowlano montażowej, która spadła r/r o 4,8% wobec spadku 0 11,1% w sierpniu. Pozytywnie zaskoczyła sytuacja na rynku pracy. Przeciętne wynagrodzenie w przedsiębiorstwach zatrudniających powyżej 9 osób wzrosło o 3,2% wobec +2% miesiąc wcześniej. Ponieważ zatrudnienie spadło zaledwie o 0,3%, mieliśmy do czynienia ze wzrostem zarówno realnego jak i nominalnego funduszu płac. W tym tygodniu ogłoszona zostanie sprzedaż detaliczna za wrzesień i stopa bezrobocia rejestrowanego. Oczekiwana jest dalsza poprawa tego pierwszego. Konsens analityków to wzrost sprzedaży o 4,6% wobec 3,4% w sierpniu. Bezrobocie powinno pozostać na dotychczasowym poziomie, tj. 13%. Na kilkanaście godzin przed umownym terminem końca funduszy, Republikanie i Demokraci zawarli porozumienie, umożliwiające płynne funkcjonowanie rządu a przede wszystkim dające czas na zawarcie kompromisu w szerszym zakresie. Do początku lutego zostało zawieszone obowiązywanie limitu długu publicznego. Odwieszono z kolei funkcjonowanie rządu federalnego, choć będzie to raczej proces, gdyż samo ponowne uruchomienie systemów informatycznych może potrwać kilka dni. Jak się szacuje, przerwa w pracy wielu agend rządu przyczyni się do zmniejszenia amerykańskiego PKB o ok. 0,6% czyli 24 mld USD. Jak się okazuje, groźba „government shutdown” jest coraz słabszym straszakiem, sama instytucja zaś może przysporzyć sporych realnych problemów. W minionym tygodniu poznaliśmy wiele danych z polskiej gospodarki. W poniedziałek była to informacja o podaży pieniądza. Agregat M3 wzrósł o 6,1% r/r, nieco mniej niż oczekiwano. Warto zwrócić uwagę na fakt, że znacznie lepiej wypadła we wrześniu dynamika kredytu dla gospodarstw domowych, w porównaniu z kredytem dla firm. Wskazuje to na fakt, iż przedsiębiorstwa jeszcze nie do końca odczuwają poprawę koniunktury, popyt konsumpcyjny wygląda zaś coraz lepiej. Niższa od oczekiwań była inflacja cen konsumentów. Roczny wskaźnik CPI wzrósł o 1%. Wzrost ukształtował się poniżej konsensu analityków po części z uwagi na mocny spadek opłat za przedszkola. Na minusie jest natomiast inflacja producentów. Roczna dynamika wyniosła zgodnie z przewidywaniami -1,4%. Także produkcja sprzedana przemysłu nie wskazuje na silne ożywienie. W stosunku do września 2012 wzrosła ona o 6,2%, oczekiwano zaś 7,1%. Większą poprawę mogliśmy obserwować w przypadku produkcji budowlano montażowej, która spadła r/r o 4,8% wobec spadku 0 11,1% w sierpniu. Pozytywnie zaskoczyła sytuacja na rynku pracy. Przeciętne wynagrodzenie w przedsiębiorstwach zatrudniających powyżej 9 osób wzrosło o 3,2% wobec +2% miesiąc wcześniej. Ponieważ zatrudnienie spadło zaledwie o 0,3%, mieliśmy do czynienia ze wzrostem zarówno realnego jak i nominalnego funduszu płac. W tym tygodniu ogłoszona zostanie sprzedaż detaliczna za wrzesień i stopa bezrobocia rejestrowanego. Oczekiwana jest dalsza poprawa tego pierwszego. Konsens analityków to wzrost sprzedaży o 4,6% wobec 3,4% w sierpniu. Bezrobocie powinno pozostać na dotychczasowym poziomie, tj. 13%. |

Pobierz w wersji PDF