Podsumowanie tygodnia 07.10.2013 - 11.10.2013 r.

2013-10-07

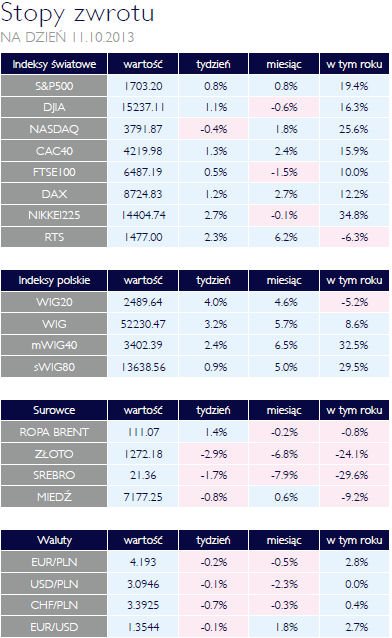

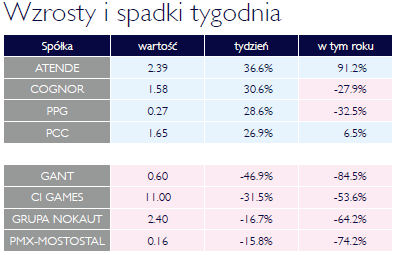

Hossa puka do drzwi na Książęcej Hossa puka do drzwi na KsiążęcejAKCJE Dla warszawskiej giełdy był to zdecydowanie dobry tydzień. Po spadkach sprzed dwóch tygodni, ostatnie sesje były bezsprzecznie udane, zwłaszcza czwartkowa, która miała wszelkie znamiona hossy. WIG zyskał 3,2%, przede wszystkim za sprawą dużych spółek. Indeks „Blue Chipów”, WIG20 wzrósł o prawie 4%, bijąc tym razem indeksy małych i średnich spółek. Za tak silnym wzrostem stały banki, które stanowią trzon WIGu20. Subindeks WIG-Banki zyskał imponujące 5,3%. Wśród spółek finansowych prym wiodły BRE i Bank Handlowy. Ten pierwszy zyskał aż 9%, niewiele mniej drożały też PKO BP i Pekao SA. Są to spółki duże i płynne, co może oznaczać, że za wzrosty w znacznej mierze odpowiada kapitał zagraniczny. Indeks średnich spółek, mWIG40 wzrósł o 2,4%, sWIG80 zaledwie o 0,9%. Potwierdza to tezę o relatywnie mniejszym zainteresowaniu inwestorów krajowych, może jednak też wskazywać na początek końca hossy na małych spółkach. Ta druga teza jest jednak mniej prawdopodobna. Analiza wskaźnikowa daje jeszcze pole do wzrostu cen „misiów” w warunkach przyspieszającej gospodarki. Jeden z członków RPP na spotkaniu z analitykami zasugerował, iż w przyszłym roku polski PKB może wzrosnąć nawet o 5%. Byłyby to idealne warunki dla małych i średnich spółek. W centrum uwagi znalazły się ponownie spółki budowlane i deweloperskie. Te pierwsze za sprawą układu z wierzycielami zawartego przez Polimex, drugie zaś z uwagi na niespłacenie przez Ganta zapadających obligacji. W przypadku tej drugiej spółki pojawił się także wniosek o ogłoszenie upadłości likwidacyjnej. Za tymi sektorami jeszcze dość długi czas będą ciągnąć się kłopoty związane z zapaścią w budownictwie. W Stanach Zjednoczonych rozpoczął się sezon wyników. Z 27 spółek, które do tej pory przedstawiły sprawozdania za III kwartał 2013, 13 pobiło oczekiwania analityków, a po 7 rozczarowało i trafiło w prognoz (czy raczej prognozy trafiły w wyniki). Jest to na razie niezły wynik, zwłaszcza, że z kwartału na kwartał, oczekiwania rynku rosną. To, że spółkom wciąż udaje się pozytywnie zaskakiwać dobrze wróży największej gospodarce świata. Mimo to w USA nie obserwowaliśmy dużych wzrostów, a indeks rynku NASDAQ nawet spadł. Rosły za to rynki w Europie oraz większość rynków wschodzących. Z ważniejszych w naszym regionie stracił tylko indeks giełdy w Istambule, był to jednak spadek zaledwie o 0,1%. Giełda w Moskwie zyskała ponad 3%, wychodząc w końcu na plus w tym roku. Drożały również akcje w Azji. Japońskie i chińskie indeksy wzrosły o ponad 2%, tylko giełda w Hongkongu zachowała się słabiej. W zawieszeniu OBLIGACJE Konflikt dwóch głównych amerykańskich partii wokół budżetu i limitu długu niejako zamroził sytuację na rynkach długu. Zmiany rentowności dziesięcioletnich benchmarków na głównych rynkach nie wykraczały poza kilka punktów bazowych. Poprawie ulegała natomiast sytuacja w peryferyjnych krajach strefy euro. Pod koniec tygodnia inwestorzy otrzymali zapowiedź, że Irlandia do końca tego roku przestanie korzystać z pomocy zewnętrznej. Będzie to pierwszy kraj z grupy PIIGS, który odniesie tego rodzaju sukces w reformowaniu finansów publicznych. W Stanach Zjednoczonych prezydent Barack Obama oficjalnie nominował Janet Yellen na nowego szefa Rezerwy Federalnej. Zastąpi ona Bena Bernanke z początkiem przyszłego roku. Także na polskim rynku obligacji skarbowych panował względny spokój. Po gołębich wypowiedziach kilku członków Rady Polityki Pieniężnej wzrosły oczekiwania co do trwałości niskich stóp procentowych i w efekcie spadły rentowności papierów na krótszym końcu krzywej dochodowości. Jastrzębie skrzydło zostało z kolei osłabione odwołaniem z RPP Zyty Gilowskiej, która z przyczyn zdrowotnych złożyła rezygnację. Na rynku obligacji korporacyjnych doszło do kolejnej niewypłacalności. Tym razem była to spółka deweloperska Gant. Do tej pory spółki z tego sektora nieźle radziły sobie mimo zastoju w budownictwie mieszkaniowym, może się jednak okazać, że było to pierwsze z serii bankructw. Presja może pojawić się ze strony funduszy inwestycyjnych, które maja wysoki udział deweloperów w swoich funduszach 02.01.2012 obligacyjnych. |

|

Bez paniki |

| Rynek ufa politykom OTOCZENIE MAKROEKONOMICZNE  Pat budżetowy w Stanach Zjednoczonych wszedł właśnie w trzeci tydzień swego trwania. Zbliża się magiczna data 17 października, kiedy to skończą się fundusze rządu federalnego. Obecnie rozmowy zwaśnionych partii idą w stronę wypracowania tymczasowego rozwiązania jeśli chodzi o podniesienie limitu długu publicznego. Takie rozwiązanie jest o tyle prawdopodobne, że z jednej strony zapewnia bezpieczeństwo finansowe i usuwa zagrożenie katastrofalnej w skutkach utraty zaufania rynków finansowych, z drugiej zaś daje czas potrzebny na dojście do kompromisu i stworzenie budżetu satysfakcjonującego zarówno Demokratów jak i Republikanów. Im bliżej będzie graniczny czwartek, tym mocniej sytuacja będzie działała na rynki finansowe. Do tej pory jednak widać w ich zachowaniu sporą dozę zaufania dla rozsądku amerykańskich polityków. Negatywnie sytuacja odcisnęła się na nastrojach konsumentów. Indeks Uniwersytetu Michigan spadł z 77,5 punktu do poziomu 75,3. Oczekiwano nieco lepszego wyniku, na poziomie 75,3. Polityka okupuje pierwsze strony prasy finansowej także w Polsce. W minionym tygodniu rząd upublicznił założenia reformy systemu emerytalnego. Jako datę przekazania 51,5% aktywów przez OFE do ZUS wyznaczono 3 lutego 2014. Wyboru między funduszem emerytalnym a ZUS będzie można dokonać przez 3 miesiące, poczynając od kwietnia, nowością jest wprowadzenie opcji zmiany decyzji za dwa lata, a następnie co 4 lata. Choć z punktu widzenia ubezpieczonych jest to korzystna zmiana, wprowadzi ona dodatkową, choć pewnie niewielką zmienność na warszawskiej giełdzie. Pojawi się bowiem nowa zmienna – saldo zakupów akcji netto funduszy emerytalnych. Ubiegły tydzień był jeszcze dość ubogi w dane makroekonomiczne. Poznaliśmy saldo rachunku obrotów bieżących. Jak to zwykle miało w ostatnich miesiącach, zaskoczyło ono analityków. Deficyt był większy o 500 mln EUR od oczekiwanego. Przy utrzymującej się nadwyżce obrotów handlowych, o większym deficycie zadecydowało niekorzystne saldo dochodów kapitałowych. W tym tygodniu poznamy dane o inflacji CPI. Oczekuje się utrzymania wskaźnika na poziomie 1,1%, podobnie jak miało to miejsce w sierpniu. Opublikowane zostanie także przeciętne wynagrodzenie i zatrudnienie w przemyśle. Dane te będą zapewne lepsze, trend poprawy w tym zakresie utrzymuje się od kilku miesięcy. Bardzo ważna będzie także publikacja informacji o produkcji przemysłowej. Pat budżetowy w Stanach Zjednoczonych wszedł właśnie w trzeci tydzień swego trwania. Zbliża się magiczna data 17 października, kiedy to skończą się fundusze rządu federalnego. Obecnie rozmowy zwaśnionych partii idą w stronę wypracowania tymczasowego rozwiązania jeśli chodzi o podniesienie limitu długu publicznego. Takie rozwiązanie jest o tyle prawdopodobne, że z jednej strony zapewnia bezpieczeństwo finansowe i usuwa zagrożenie katastrofalnej w skutkach utraty zaufania rynków finansowych, z drugiej zaś daje czas potrzebny na dojście do kompromisu i stworzenie budżetu satysfakcjonującego zarówno Demokratów jak i Republikanów. Im bliżej będzie graniczny czwartek, tym mocniej sytuacja będzie działała na rynki finansowe. Do tej pory jednak widać w ich zachowaniu sporą dozę zaufania dla rozsądku amerykańskich polityków. Negatywnie sytuacja odcisnęła się na nastrojach konsumentów. Indeks Uniwersytetu Michigan spadł z 77,5 punktu do poziomu 75,3. Oczekiwano nieco lepszego wyniku, na poziomie 75,3. Polityka okupuje pierwsze strony prasy finansowej także w Polsce. W minionym tygodniu rząd upublicznił założenia reformy systemu emerytalnego. Jako datę przekazania 51,5% aktywów przez OFE do ZUS wyznaczono 3 lutego 2014. Wyboru między funduszem emerytalnym a ZUS będzie można dokonać przez 3 miesiące, poczynając od kwietnia, nowością jest wprowadzenie opcji zmiany decyzji za dwa lata, a następnie co 4 lata. Choć z punktu widzenia ubezpieczonych jest to korzystna zmiana, wprowadzi ona dodatkową, choć pewnie niewielką zmienność na warszawskiej giełdzie. Pojawi się bowiem nowa zmienna – saldo zakupów akcji netto funduszy emerytalnych. Ubiegły tydzień był jeszcze dość ubogi w dane makroekonomiczne. Poznaliśmy saldo rachunku obrotów bieżących. Jak to zwykle miało w ostatnich miesiącach, zaskoczyło ono analityków. Deficyt był większy o 500 mln EUR od oczekiwanego. Przy utrzymującej się nadwyżce obrotów handlowych, o większym deficycie zadecydowało niekorzystne saldo dochodów kapitałowych. W tym tygodniu poznamy dane o inflacji CPI. Oczekuje się utrzymania wskaźnika na poziomie 1,1%, podobnie jak miało to miejsce w sierpniu. Opublikowane zostanie także przeciętne wynagrodzenie i zatrudnienie w przemyśle. Dane te będą zapewne lepsze, trend poprawy w tym zakresie utrzymuje się od kilku miesięcy. Bardzo ważna będzie także publikacja informacji o produkcji przemysłowej. |

Pobierz w wersji PDF