Podsumowanie tygodnia 23.09.2013 - 27.09.2013 r.

2013-10-01

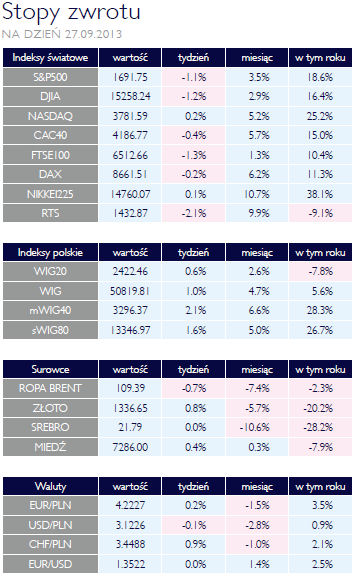

Government shutdown Government shutdownAKCJE Rynki nie lubią niejasnych sytuacji, a do takich należy zaliczyć amerykańskie problemy z uchwaleniem budżetu na 2014 rok oraz zatwierdzeniem nowego pułapu długu publicznego. Ceną za brak odpowiednich decyzji politycznych jest „government shutdown” czyli stopniowe wygaszanie wszelkiej aktywności państwa z uwagi na brak funduszy. Większość giełd w zeszłym tygodniu zniżkowała. S&P500 stracił nieco ponad 1%, podobnie jak Dow Jones Industrial Average. Przecenie uległy także akcje na rynkach rozwiniętej Europy. Indeks największych europejskich akcji Euro Stoxx 50 stracił 0,3%. Giełda w Londynie zniżkowała o 1,3%, w Paryżu o 0,4%. Indeks frankfurckiego parkietu wyszedł relatywnie obronna ręką, tracąc niecałe 0,2%. Wspomogła go perspektywa stabilności politycznej wynikająca z wyników ostatnich wyników, które zapewniają koalicji CDU/CSU kolejne 4 lata u steru władzy. Przed spadkami obronił się rynek japoński, wyróżniając się w ten sposób dodatnio ta tle innych rynków azjatyckich. Krajowi Kwitnącej Wyspy pomogły zapowiadane zmiany podatkowe, które mogą skłonić Japończyków do przesunięcia miliardowych aktywów na rynek akcji. Słabiej wypadła Korea i przede wszystkim Chiny. Zarówno kontynentalne giełdy w Szanghaju i Kantonie, jak i parkiet w Hongkongu straciły ponad 1%. Jeszcze gorzej wyglądała sytuacja na rynkach wschodzących. W Brazylii główny indeks Bovespa stracił 2,3%. Rosji nie pomogły informacje o możliwym, wzroście podaży ropy ze strony uwolnionego spod sankcji Iranu. Spadała, i to mocno, Turcja. BIST 100 zniżkował o niecałe 6%, w ten sposób ponownie oddalając się od możliwości odrobienia tegorocznych strat. W naszym regionie sytuacja nie była jednoznaczna. Indeks giełdy w Budapeszcie wzrósł, podobnie jak indeksy warszawskie. Nie najlepiej wypadł WIG20, rosnąc tylko 0,6%. Najszerszy indeks zyskał 1%, głównie za sprawą małych i średnich spółek. mWIG40 wzrósł o 2,1%, sWIG80 o 1,6%. Gdy popatrzymy na indeksy branżowe, to po raz kolejny w tym roku najlepiej wypadł WIG-Banki. Także powyżej 3% wzrósł WIG-Informatyka. Na przeciwnym biegunie był WIG-Chemia, tracący 1,8%. Spółki budowlane także nieco się przeceniły, wzrósł natomiast indeks spółek deweloperskich. Risk off OBLIGACJE Główne rynki stopy procentowej nadal pozostają pod wpływem łagodnej retoryki FED, do której w zeszłym tygodniu dołączył Europejski Bank Centralny. W efekcie rentowności amerykański Treasuries oraz niemieckich Bundów spadły do nieobserwowanych od wielu tygodni poziomów. W przypadku papierów dziesięcioletnich spadek wyniósł odpowiednio 17 i 11 punktów bazowych. Drożały także obligacje innych krajów strefy euro oraz brytyjskie Gilts. Wyjątek stanowią Włochy, w przypadku których decydującym czynnikiem okazała się polityka, a dokładnie zagrożenie rozpadem rządu. Choć rentowności na rynkach bazowych spadały, nie poszły ich śladem rynki wschodzące. Rosnące ryzyko problemów finansowych USA zniechęciło inwestorów do podejmowania większego ryzyka. Przykładem może być Polska, gdzie cała krzywa dochodowości przesunęła się o kilka punktów bazowych w górę. Jeszcze wyraźniej zjawisko „risk off ” widać było na rynku tureckim, gdzie dokonała się potężna przecena długu. Rentowność dziesięcioletnich obligacji tego kraju wzrosła aż o 50 punktów do poziomu 9,2%. W tym tygodniu oczekuje nas posiedzenie Rady Polityki Pieniężnej. Nie oczekuję jednak żadnej decyzji w sprawie zmian najważniejszych parametrów polityki pieniężnej. Zdaniem prezesa NBP, marka Belki, obecny poziom stóp zostanie utrzymany jeszcze przez rok. |

Chiny i Iran w centrum uwagi SUROWCE Miniony tydzień na rynkach surowców upłynął raczej spokojnie i bez gwałtownych zwrotów sytuacji. Stosunkowo dużo działo się na rynku metali przemysłowych. Tu doszło do spotkania dwóch tendencji. Z jednej strony działała znana od dawna nadwyżka podaży na większości rynków metali, z drugiej zaś lepsze dane z chińskiej gospodarki. W rezultacie główne metale odnotowały wzrost. Najwięcej zyskało aluminium: +2,2%, słabiej wypadła miedź, której cena wzrosła o 0,3%. Mimo przyspieszenia chińskiej produkcji przemysłowej, import tego ostatniego metalu nie wzrasta. Wynika to z faktu, iż spadają nakłady na inwestycje w energetyce, dokładnie w budowie linii przesyłowych. Energetyka zaś odpowiada za konsumpcję 40% miedzi w Chinach. Także na rynkach towarowych pilnie śledzony jest rozwój wypadków wokół nowego budżetu USA i pułapu zadłużenia. Wzrost ryzyka politycznego wspomógł ceny złota. Kruszec ten zdrożał o niecały procent, zbliżając się do ceny 1340 USD za uncję. Cena srebra nie uległa zmianie, podobnie jak w przypadku metali przemysłowych inwestorów zniechęca wysoka produkcja tego surowca. Platyna staniała, co ciekawe mimo niezłego popytu ze strony ETP oraz zagrożenia strajkiem w jednej z głównych kopalni.Polityka wyznaczała trendy również na rynku ropy naftowej. Wobec rozpoczęcia rokowań nad likwidacją zapasów broni chemicznej Syrii, spadło zainteresowanie tym konfliktem. W centrum uwagi inwestorów znalazły się spekulacje na temat zakończenia sankcji wobec Iranu i zniesienia embarga na eksport ropy z tego kraju. Nie tylko posiada on duże zdolności wydobywcze, ale zgromadził duże zapasy. Oba główne gatunki, Brent i WTI, w rezultacie staniały. |

Polityka znowu straszy OTOCZENIE MAKROEKONOMICZNE  Po wyborach w Niemczech coraz bardziej prawdopodobne jest zawiązanie „wielkiej koalicji”: CDU/CSU + SPD. Proces ten może potrwać, tymczasem mało prawdopodobne jest, aby niemiecki Trybunał Konstytucyjny wydał orzeczenie w sprawie OMT przed powołaniem nowego rządu. Będzie to więc czynnikiem ryzyka jeszcze przez, zapewne, kilka tygodni. Dodatkowe napięcie wprowadza niestabilna sytuacja we Włoszech, gdzie chwieje się koalicja. Po wyborach w Niemczech coraz bardziej prawdopodobne jest zawiązanie „wielkiej koalicji”: CDU/CSU + SPD. Proces ten może potrwać, tymczasem mało prawdopodobne jest, aby niemiecki Trybunał Konstytucyjny wydał orzeczenie w sprawie OMT przed powołaniem nowego rządu. Będzie to więc czynnikiem ryzyka jeszcze przez, zapewne, kilka tygodni. Dodatkowe napięcie wprowadza niestabilna sytuacja we Włoszech, gdzie chwieje się koalicja. Mimo pojawiających się pogłosek o kolejnej transzy LTRO, nie oczekuję, że na najbliższym posiedzeniu EBC podejmie w tym zakresie jakiekolwiek decyzje. Co więcej, tego rodzaju działania są w najbliższej przyszłości mało prawdopodobne, a to z uwagi na brak popytu ze strony banków na tego rodzaju finansowanie. Na pewno inwestorom nie poprawiła informacja o spadku PMI w przemyśle do 51,1 w porównaniu z oczekiwanymi 51,7 i 51,4 miesiąc wcześniej. Za oceanem ciężar uwagi przesunął się z kontynuacji QE, która wydaje się być na razie niezagrożona, na podniesienie pułapu maksymalnego zadłużenia USA. Jak zwykle w takich sytuacjach, Republikanie starają się uzyskać jak najwięcej redukcji wydatków. Szczególnie mocno atakowane są socjalne programy Barracka Obamy. Według wyliczeń przedstawionych przez Departament Skarbu, pieniądze na pokrywanie zobowiązań rządu skończą się 17 października. Nowe regulacje pozwalają jedynie na finansowanie zapadającego długu poprzez emisję nowego. W poniedziałek o północy minie termin uchwalenia nowego budżetu i zagrożenie „wyłączeniem” rządu stanie się całkiem realne. Obawy o powtórzenie się sytuacji z 1996 staje się coraz bardziej uzasadnione. W Polsce pozytywnie zaskoczyła sprzedaż detaliczna. Analitycy spodziewali się, że w sierpniu wzrośnie ona o 2,6% rok do roku, zmiana wyniosła zaś faktycznie +3,4%. Także stopa bezrobocia rejestrowanego okazała się niższa od oczekiwań i wyniosła 13%, czyli 0,1% mniej niż miesiąc wcześniej. Kolejne dane potwierdziły więc przyspieszanie polskiej gospodarki. Polskę także czeka debata budżetowa, rząd bowiem przyjął projekt ustawy na rok 2014. Zaplanowano deficyt na poziomie 47,7%. Przyjęta została także strategia zarządzania długiem publicznym. Jego relacja do PKB ma spaść do 46,2% w 2017 roku. |

Pobierz w wersji PDF