Podsumowanie tygodnia 16.09.2013 - 20.09.2013 r.

2013-09-24

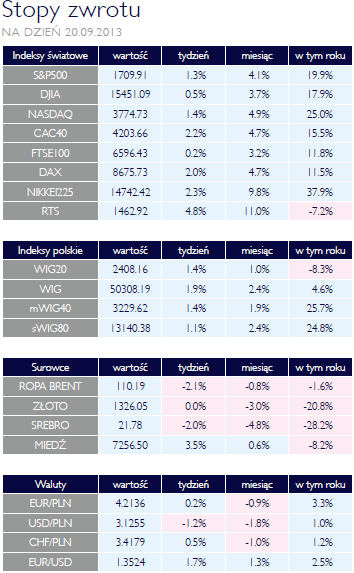

Kapitał znowu napływa Kapitał znowu napływaAKCJE Środowa decyzja Rezerwy Federalnej dość radykalnie zmieniła sytuację na rynkach, zwłaszcza na rynkach akcji. Charakterystyczne było to, że nowa fala optymizmu przełożyła się na wzrostu cen przede wszystkim na rynkach wschodzących. Fakt ten pokazuje jak bardzo rynki są obecnie napędzane przepływami kapitału w większym stopniu, niż jakimkolwiek innym czynnikiem. Większość wzrostów miała miejsce w czwartek lub środę w przypadku rynku amerykańskiego, później euforia nieco opadła. S&P500 oraz indeks rynku Nasdaq zamknęły tydzień wzrostami nieco ponad jeden procent. Dużo lepiej wypadły europejskie parkiety. Dax zyskał 2%, francuski CAC 2,2% i tylko w Londynie wzrosty były w zasadzie kosmetyczne. Pełna skale euforii można oglądać na przykładzie giełdy w Istambule. W ciągu tygodnia jej główny indeks zyskał 7,1%, niwelując większość strat z połowy tego roku. 12-miesięczna stopa zwrotu wynosiła w piątek 13,5%, czyli niemal tyle, co z warszawskiego WIGu. Dobrą passę kontynuował także rynek rosyjski. Tu pomogły zapewne także lepsze perspektywy surowców wynikające ze słabszego dolara amerykańskiego. Zadziwiająco słabo sprawował się natomiast indeks giełdy w Szanghaju. Zadziwiająco, bo z Chin wciąż napływają bardzo dobre wieści o koniunkturze gospodarczej. Warszawski parkiet kontynuował wzrostu z poprzedniego tygodnia. Najlepiej radziły sobie duże spółki. Indeks WIG20 zyskał co prawda 1,4%, ale wynikało to z dywidendy PKO BP, która pomniejszyła wartość tego wskaźnika o mniej więcej 20 punktów bazowych. Właśnie za sprawą dużych, lubianych przez inwestorów zagranicznych, spółek WIG zyskał 1,9%. Z czterech głównych indeksów najsłabiej wypadł sWIG80, który urósł niewiele ponad 1%. Taka a nie inna struktura wzrostów została potwierdzona przez indeksy branżowe. Najwięcej zyskał WIG-Paliwa ze wzrostem o 2,6%, tuż za nim uplasował się WIG-Chemia. Tym razem relatywnie gorzej poradziły sobie banki, a już zupełnie nie poradziły sobie spółki deweloperskie, pociągnięte w dół przez GTC i Echo. W tym tygodniu GPW rozpocznie publikowanie nowego indeksu, WIG30, który docelowo ma zastąpić WIG20. Temu ostatniemu zarzuca się brak reprezentatywności i nadmierną koncentrację. Przez wiele miesięcy oba indeksy będą notowane równolegle, aby dać rynkowi czas na dostosowanie benchmarków. FED wspiera obligacje OBLIGACJE Wbrew powszechnym oczekiwaniom Fed nie zmienił skali skupu obligacji w ramach QE3. Nadal będzie nabywał papiery skarbowe o wartości 45 mld USD i papiery hipoteczne o wartości 40 mld co miesiąc. Był to sygnał odebrany jako jednoznacznie pozytywny dla rynków wschodzących. Najbardziej zyskały te rynki, które w ostatnim czasie najbardziej zagrożone były procesem globalnego odpływu aktywów z rynków wschodzących. Na przykład obligacje Tureckie na koniec tygodnia były notowane z rentownościami przeciętnie o punkt procentowy niższymi niż przed posiedzeniem FOMC, przy czym najbardziej spadły one w przypadku obligacji o krótkim terminie do wykupu. Zyskały także obligacje peryferyjnych krajów strefy euro, zwłaszcza Grecji. Wracają one powoli do poziomów znanych z „cywilizowanych rynków”. W ciągu ostatnich 12 miesięcy rentowności 10-letnich papierów tego kraju spadły o 10 punktów procentowych, do poziomu poniżej 10%. Zyskiwały także polskie obligacje skarbowe. Dziesięciolatki przejściowo handlowane były z rentownością, poniżej 4,2%, aby tydzień zakończyć na poziomie 4,34%. Przy okazji zmian cen krzywa rentowności stała się nieco mniej stroma, spadła bowiem premia za ryzyko wliczana proporcjonalnie do terminu do wykupu. Decyzja Fed miała także duże znaczenie dla rynku walutowego. Na wieść o kontynuacji psucia pieniądza na niezmienioną skalę dolar amerykański stracił 1,5% w stosunku do euro. Do obu walut zyskiwały natomiast waluty wielu rynków wschodzących, w tym także polski złoty. Po chwilowym umocnieniu do 4,15, euro wróciło pod koniec tygodnia powyżej 4,20. |

| Na rozdrożu SUROWCE Decyzja Fed o kontynuowaniu QE3 bez zmian była zaskoczeniem także i na rynkach surowców. To co odróżnia te rynki od innych klas aktywów jest brak jednolitej oceny tego wydarzenia przez inwestorów. Widać było to po zachowaniu się wielu towarów. Dobrym przykładem może być złoto, które tuż po komunikacie z posiedzenia FOMC gwałtownie zyskało na wartości, aby po dwóch dniach powrócić do poziomów sprzed zaskakującej decyzji amerykańskiego banku centralnego. Tygodniowa zmiany ceny wyniosła 0%. Straciły nieco srebro i platyna. W ich przypadku wyraźnie widać ścierające się, przeciwstawne siły wynikające z utrzymania QE. Z jednej strony to słabszy dolar, w naturalny sposób wspierający surowce, z drugiej lepsze perspektywy ryzykownych aktywów, do których kruszce tradycyjnie się nie zaliczają. Należą do nich natomiast metale przemysłowe. Największym beneficjentem ubiegłotygodniowej decyzji Fed jest jak na razie miedź. Trzymiesięczny kontrakt w Londynie zyskał 3,4%. Być może w tym przypadku rynek pozytywnie odpowiedział na łączny wpływ lepszej koniunktury w Chinach i presji na deprecjację dolara. Bardzo umiarkowany jak do tej pory wpływ miał Fed na ceny ropy naftowej. W jej przypadku nadal decydujące znaczenie mają czynniki fundamentalne czyli bilans popytu i podaży. Tu zaś na niekorzyść tego surowca zadziałało wznowienie produkcji w Libii. Być może w dłuższym okresie ropie pomoże słabszy dolar. W zeszłym tygodniu jej ceny jednak spadały, zarówno w przypadku gatunku Brent: -2,1% jak i WTI: -2,6%. Zyskał natomiast nieco gaz ziemny notowany w USA, głównie za sprawą niewielkiego spadku zapasów. |

| Wielkie zaskoczenie OTOCZENIE MAKROEKONOMICZNE  Już nie wydarzeniem miesiąca, jak sądzono wcześniej, ale roku stało się posiedzenie Komitetu Operacji Otwartego Rynku (FOMC) Rezerwy Federalnej. Stało się tak za sprawą wielkiego zaskoczenia wywołanego nie tylko treścią ale i formą decyzji w sprawie dalszych losów QE3. Jeszcze na dzień przed posiedzeniem rozbieżności zdań analityków dotyczyły skali ograniczenia: czy będzie to redukcja o 5 czy o 10 mld USD miesięcznie. Okazało się jednak, że jak na razie ograniczenia nie będzie. Limit miesięcznego skupu aktywów nadal będzie wynosił 85 mld USD. Co więcej, Ben Bernanke stwierdził, iż ograniczanie luzowania ilościowego jest zależne nie od z góry ustalonego harmonogramu lecz od danych makroekonomicznych. Tymczasem do tej pory rynek mówił właśnie o rozkładzie w czasie w praktyce już podjętej decyzji. Zmiana podejścia Fed oznacza, że jego członkowie oceniają sytuację gospodarczą mniej optymistycznie. Cel operacyjny, jakim jest stopa rejestrowanego bezrobocia na poziomie 7% jest coraz bliżej, występują jednak dodatkowe uwarunkowania. W przypadku danych wysokiej częstotliwości, w ostatnich tygodniach liczba wniosków o zasiłek dla bezrobotnych była wyższa od oczekiwanej. Są tez czynniki strukturalne. W Stanach Zjednoczonych systematycznie zmniejsza się liczba osób, które są zainteresowane podjęciem jakiejkolwiek pracy. Jak wskazują analitycy, ostatnia decyzja Rezerwy Federalnej dowodzi, że jej członkowie uznali swoje wypowiedzi o potrzebie „zakręcania” QE za przedwczesne. W Polsce poznaliśmy dane o funduszu płac i produkcji przemysłowej. Zatrudnienie nie zmieniło się w stosunku do lipca, zaś w porównaniu z sierpniem ubiegłego roku było 0,5% niższe. Wzrosło natomiast przeciętne wynagrodzenie, osiągając 3760,45 zł czyli o 2% więcej niż rok temu. Tu z kolei rynek spotkało niewielkie rozczarowanie, gdyż oczekiwał wzrostu rzędu 2,8%. Pomijając styczeń tego roku, od grudnia 2009 nominalny fundusz płac ani razu nie spadł. Od marca tego roku także dynamika realnego funduszu płac jest dodatnia. Stanowi to kolejne potwierdzenie wejścia polskiej gospodarki w fazę szybszego wzrostu. Produkcja sprzedana przemysłu spadła o 4,9% m/m i wzrosła o 2,3% r/r wobec wzrostu o 6,8% r/r w lipcu. Produkcja budowlano-montażowa spadła o 0,8% m/m i 11,1% r/r wobec spadku o 5,2% r/r w lipcu. Już nie wydarzeniem miesiąca, jak sądzono wcześniej, ale roku stało się posiedzenie Komitetu Operacji Otwartego Rynku (FOMC) Rezerwy Federalnej. Stało się tak za sprawą wielkiego zaskoczenia wywołanego nie tylko treścią ale i formą decyzji w sprawie dalszych losów QE3. Jeszcze na dzień przed posiedzeniem rozbieżności zdań analityków dotyczyły skali ograniczenia: czy będzie to redukcja o 5 czy o 10 mld USD miesięcznie. Okazało się jednak, że jak na razie ograniczenia nie będzie. Limit miesięcznego skupu aktywów nadal będzie wynosił 85 mld USD. Co więcej, Ben Bernanke stwierdził, iż ograniczanie luzowania ilościowego jest zależne nie od z góry ustalonego harmonogramu lecz od danych makroekonomicznych. Tymczasem do tej pory rynek mówił właśnie o rozkładzie w czasie w praktyce już podjętej decyzji. Zmiana podejścia Fed oznacza, że jego członkowie oceniają sytuację gospodarczą mniej optymistycznie. Cel operacyjny, jakim jest stopa rejestrowanego bezrobocia na poziomie 7% jest coraz bliżej, występują jednak dodatkowe uwarunkowania. W przypadku danych wysokiej częstotliwości, w ostatnich tygodniach liczba wniosków o zasiłek dla bezrobotnych była wyższa od oczekiwanej. Są tez czynniki strukturalne. W Stanach Zjednoczonych systematycznie zmniejsza się liczba osób, które są zainteresowane podjęciem jakiejkolwiek pracy. Jak wskazują analitycy, ostatnia decyzja Rezerwy Federalnej dowodzi, że jej członkowie uznali swoje wypowiedzi o potrzebie „zakręcania” QE za przedwczesne. W Polsce poznaliśmy dane o funduszu płac i produkcji przemysłowej. Zatrudnienie nie zmieniło się w stosunku do lipca, zaś w porównaniu z sierpniem ubiegłego roku było 0,5% niższe. Wzrosło natomiast przeciętne wynagrodzenie, osiągając 3760,45 zł czyli o 2% więcej niż rok temu. Tu z kolei rynek spotkało niewielkie rozczarowanie, gdyż oczekiwał wzrostu rzędu 2,8%. Pomijając styczeń tego roku, od grudnia 2009 nominalny fundusz płac ani razu nie spadł. Od marca tego roku także dynamika realnego funduszu płac jest dodatnia. Stanowi to kolejne potwierdzenie wejścia polskiej gospodarki w fazę szybszego wzrostu. Produkcja sprzedana przemysłu spadła o 4,9% m/m i wzrosła o 2,3% r/r wobec wzrostu o 6,8% r/r w lipcu. Produkcja budowlano-montażowa spadła o 0,8% m/m i 11,1% r/r wobec spadku o 5,2% r/r w lipcu. |

Pobierz w wersji PDF