Podsumowanie tygodnia 09.09.2013 - 13.09.2013 r.

2013-09-16

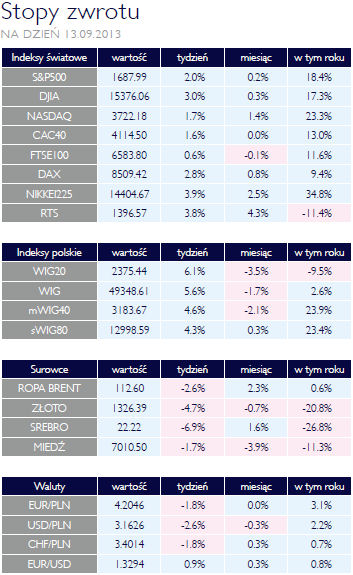

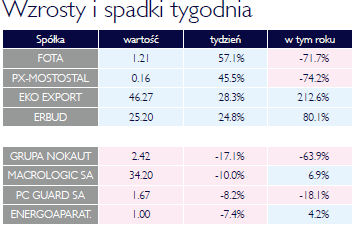

Teraz akcje! Teraz akcje!AKCJE Ubiegły tydzień inwestorzy giełdowi zdecydowanie mogą zaliczyć do udanych. Początek tygodnia na światowych rynkach zdominowały nienajlepsze informacje z amerykańskiego rynku pracy. Spadek aktywności zawodowej został przyjęty jako przesłanka potencjalnie opóźniająca początek końca QE. Odbywało się to na tle uspokojenia sytuacji wokół Syrii, które zachęcało inwestorów do zakupów. W kolejnych dniach rynki zostały wsparte danymi z Chin. Wysokie dynamiki produkcji przemysłowej i sprzedaży detalicznej dały nadzieję, iż gospodarka Państwa Środka znowu zaczyna się rozpędzać. A już od dawna kraj ten liczy się nie tylko jako eksporter ale także jako ogromny, rosnący rynek zbytu. S&P500 zyskał w ciągu ubiegłego tygodnia 2%, wyprzedając indeks Nasdaq, który wzrósł o 1,7% ale pozostając w tyle za Dow Jones’em, który zwyżkował o3%. Zyskiwały także akcje na rynkach chińskich. CSI300 wzrósł o imponujące 5,6%, dystansując indeks giełdy w Hongkongu, który zyskał „tylko” 1,3%. Dobre dane z chińskiej gospodarki dotyczyły w większym stopni kontynentalnych Chin, Hongkong to odrębny organizm gospodarczy. Beneficjentami lepszych nastrojów były także inne rynki wschodzące. Ważna dla polskiego inwestora giełda w Istambule urosła o 7,6%, coraz bardziej niwelując tegoroczną stratę. Słabiej zachowały się giełdy w Budapeszcie i Moskwie, zyskując nieco ponad 1%. Po tej drugiej, zdominowanej przez spółki surowcowe, trudno było się czegoś więcej spodziewać wobec rozwoju sytuacji na rynkach towarowych i energii. Nie rozczarowała giełda w Warszawie. Najszerszy indeks, WIG, zyskał 5,6%. Tym razem za wzrostami stały przede wszystkim duże spółki. Indeks WIG20 wzrósł bowiem o 6,1%. mWIG40 zyskał 4,6%, a sWIG80 4,4%. Jeżeli weźmiemy pod uwagę rosnącego w siłę złotego, powstaje dość zasadne wrażenie, że na Książęcą wybrali się na zakupy inwestorzy zagraniczni. W zeszłym tygodniu prym wiodły spółki budowlane. Ich indeks wzrósł o 9,1%. Wygląda na to, że zapanowała moda na spółki z tego sektora, nie napłynęły bowiem jakieś przełomowe informacje z tych podmiotów. Być może rynek zaczął brać pod uwagę ocieplenie klimatu gospodarczego w przemyśle budowlanomontażowym. Bardzo dobrze zachowały się spółki chemiczne – WIG-Chemia wzrósł o 8%, wyprzedzając WIG-Banki, który zyskał 5,9%. Temu indeksowi pomogły akcje PKO BP, dla której to spółki zbliża się termin ustalenia prawa do dywidendy. Mniejszy wpływ polityki OBLIGACJE Lepsze wyniki chińskiej gospodarki pomogły obligacjom na rynkach wschodzących, także polskim. Gwałtowna korekta po ogłoszeniu planu zmian w systemie emerytalnym została „odrobiona” w ciągu ubiegłego tygodnia. Rentowności dziesięcioletnich papierów skarbowych spadły w ciągu tygodnia o 35 punktów bazowych i znalazły się znowu w okolicach 4,5%. To, że pomogły także lepsze globalne nastroje, widać było po zachowaniu złotego, który zwyżkował w stosunku do najważniejszych walut. Nie zaszkodził mu specjalnie słabszy wynik handlu zagranicznego i powrót deficytu w rachunku obrotów bieżących. Nie zmienił sytuacji na rynku piątkowy komunikat o stopie inflacji. Była ona bowiem zgodna z oczekiwaniami i nie będzie miała wpływu na decyzję Rady Polityki Pieniężnej. Na głównych rynkach dłużnych nie zaszły wielkie zmiany. Rentowności dziesięcioletnich papierów amerykańskich nadal plasują się poniżej 3%, zaś niemieckich nieco poniżej 2%. Może to jednak okazać się spokojem przed burzą. W niedalekiej przyszłości czeka nas bowiem dyskusja o nowym pułapie długu w Stanach Zjednoczonych oraz uchwalenie budżetu. W strefie euro pod presją nadal były obligacje Portugalii, których rentowność utrzymywała się powyżej 7%, natomiast inne kraje peryferyjne radziły sobie lepiej. Także rynki wschodzące w regionie korzystały z poprawy nastrojów. Rentowność obligacji tureckich obniżyła się nawet o 60 punktów bazowych w przypadku papierów pięcioletnich. |

Niższa premia za ryzyko SUROWCE Zamieszanie wokół Syrii przez kilka tygodni wspierało ceny energii i kruszców, jednak wraz ze złagodzeniem tonów płynących ze strony Białego Domu, rynki zaczęły wliczać mniejszą premię za ryzyko geopolityczne w ceny tych surowców. Złoto, jeszcze dwa tygodnie temu handlowane powyżej 1400 USD za uncję staniało w tym tygodniu o 4,7%, zbliżając się w stronę dolnej granicy wahań z ostatnich miesięcy. Srebro, tradycyjnie cechujące się wyższą zmiennością, zniżkowało o 6,9%. Wygląda na to, że w tym tygodniu o losach kruszców rozstrzygnie posiedzenie FED. Wymowa komunikatu musiałaby mieć jednak bardzo „gołębią” wymowę i zawierać konkretne informacje o podtrzymaniu luzowania ilościowego na dotychczasowym poziomie aby wesprzeć ceny złota i srebra. Ropa naftowa staniała po tym, jak radykalnie zmieniło się stanowisko Stanów Zjednoczonych wobec użycia broni chemicznej. Uspokojenie sytuacji na Bliskim Wschodzie zepchnęło cenę ropy Brent o 2,6% a amerykańskiej WTI o 2,1% w ciągu zeszłego tygodnia. Nie wsparły cen czarnego złota dane o spadku popytu na paliwa w Chinach w sierpniu. Amerykański Departament Energii poinformował, ze produkcja ropy naftowej w USA osiągnęła najwyższy poziom od 1989 roku. Nie zaszkodziło to cenom gazu na nowojorskiej giełdzie, który zdrożał o 4,2% w związku z gorszymi prognozami pogody zapowiadającymi wyższe zużycie tego paliwa. Na rynku metali przemysłowych nadal górę biorą czynniki podażowe. Nadprodukcja większości metali nie pozwala ich cenom na wzrost, który z kolei powinien pojawić się wraz z polepszeniem globalnej koniunktury. Z głównych metali przed spadkami obroniła się tylko cyna i pallad. |

Czekając na FED OTOCZENIE MAKROEKONOMICZNE  Dość nieoczkiwany obrót przybrała sytuacja na Bliskim Wschodzie. Prezydent Barack Obama niespodziewanie wycofał się ze swoich deklaracji w sprawie ataku na Syrię, co jest wielkim sukcesem dyplomacji rosyjskiej. Obecnie trwają rokowania na temat kontroli i likwidacji zasobów syryjskiej broni chemicznej. W miarę jak malało ryzyko zbrojnej interwencji Stanów Zjednoczonych przeciw reżimowi w Syrii, rynki finansowe coraz większą uwagę przykładały do danych makroekonomicznych. Bardzo pozytywnie odebrane zostały dane z Chin. Eksport rósł szybciej niż import i poprawie uległo saldo handlu zagranicznego. Także produkcja przemysłowa i sprzedaż detaliczna w Państwie Środka pozytywnie zaskoczyła analityków. W połączeniu z inflacją na oczekiwanym poziomie odsunęło to widmo „twardego lądowania” chińskiej gospodarki, które ponownie zaczęło straszyć inwestorów na całym świecie. Dodatkowy impuls wzrostowy dla rynków azjatyckich przyszedł z Japonii w związku z wyborem Tokio na miejsce Olimpiady w 2020 roku. W Polsce kontynuowany był proces dochodzenia do siebie rynków po szoku związanym ze zmianami w systemie emerytalnym. Inwestorzy przyjęli do wiadomości, iż cały proces potrwa dość długo, zaś w najbliższych latach napływy z OFE na warszawski parkiet nie ulegną istotnemu ograniczeniu. Niestety, poprawa nastrojów nie została wsparta przez dane z gospodarki. Rachunek obrotów bieżących wykazał deficyt w wysokości 178 mln EUR w lipcu wobec sporej nadwyżki w poprzednim miesiącu. Jednak z drugiej strony, poprawa po stronie importu potwierdza wejście polskiej gospodarki w fazę szybszego wzrostu. W piątek poznaliśmy stopę inflacji konsumenckiej. Wyniosła -0,3% w stosunku do poprzedniego miesiąca i utrzymała się ona na poziomie 1,1% w relacji do sierpnia 2012. Głównymi czynnikami napędzającymi inflację były żywność i napoje, które zdrożały o 2,5% w 12 miesięcy. W tym tygodniu odbędzie się oczekiwane przez rynki finansowe posiedzenie FOMC, który może podjąć decyzję w sprawie harmonogramu kończenia programu luzowania ilościowego. Z ważnych danych krajowych poznamy produkcje przemysłową, wynagrodzenia i zatrudnienie oraz wskaźnik inflacji cen producentów. Dość nieoczkiwany obrót przybrała sytuacja na Bliskim Wschodzie. Prezydent Barack Obama niespodziewanie wycofał się ze swoich deklaracji w sprawie ataku na Syrię, co jest wielkim sukcesem dyplomacji rosyjskiej. Obecnie trwają rokowania na temat kontroli i likwidacji zasobów syryjskiej broni chemicznej. W miarę jak malało ryzyko zbrojnej interwencji Stanów Zjednoczonych przeciw reżimowi w Syrii, rynki finansowe coraz większą uwagę przykładały do danych makroekonomicznych. Bardzo pozytywnie odebrane zostały dane z Chin. Eksport rósł szybciej niż import i poprawie uległo saldo handlu zagranicznego. Także produkcja przemysłowa i sprzedaż detaliczna w Państwie Środka pozytywnie zaskoczyła analityków. W połączeniu z inflacją na oczekiwanym poziomie odsunęło to widmo „twardego lądowania” chińskiej gospodarki, które ponownie zaczęło straszyć inwestorów na całym świecie. Dodatkowy impuls wzrostowy dla rynków azjatyckich przyszedł z Japonii w związku z wyborem Tokio na miejsce Olimpiady w 2020 roku. W Polsce kontynuowany był proces dochodzenia do siebie rynków po szoku związanym ze zmianami w systemie emerytalnym. Inwestorzy przyjęli do wiadomości, iż cały proces potrwa dość długo, zaś w najbliższych latach napływy z OFE na warszawski parkiet nie ulegną istotnemu ograniczeniu. Niestety, poprawa nastrojów nie została wsparta przez dane z gospodarki. Rachunek obrotów bieżących wykazał deficyt w wysokości 178 mln EUR w lipcu wobec sporej nadwyżki w poprzednim miesiącu. Jednak z drugiej strony, poprawa po stronie importu potwierdza wejście polskiej gospodarki w fazę szybszego wzrostu. W piątek poznaliśmy stopę inflacji konsumenckiej. Wyniosła -0,3% w stosunku do poprzedniego miesiąca i utrzymała się ona na poziomie 1,1% w relacji do sierpnia 2012. Głównymi czynnikami napędzającymi inflację były żywność i napoje, które zdrożały o 2,5% w 12 miesięcy. W tym tygodniu odbędzie się oczekiwane przez rynki finansowe posiedzenie FOMC, który może podjąć decyzję w sprawie harmonogramu kończenia programu luzowania ilościowego. Z ważnych danych krajowych poznamy produkcje przemysłową, wynagrodzenia i zatrudnienie oraz wskaźnik inflacji cen producentów. |

Pobierz w wersji PDF