Podsumowanie tygodnia 02.09.2013 - 06.09.2013 r.

2013-09-09

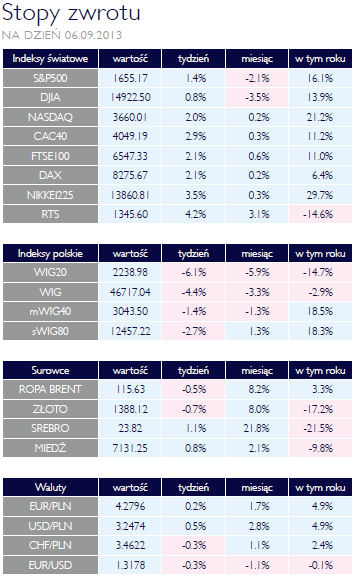

OFErta tanich obligacji OFErta tanich obligacjiAKCJE Ubiegłotygodniowy czwartek na GPW trudno nazwać inaczej jak krachem. W ciągu dnia spadki indeksów sięgnęły nawet 7%. Na szczęście pod koniec sesji panika zaczęła najwyraźniej wygasać, i na koniec sesji spadki wyniosły 4,5%. Sprawcą zamieszania był oczywiście rząd, który ogłosił swoja propozycje odnośnie zmian w systemie emerytalnym. Stworzenie możliwości dobrowolnego wyboru pozostania w OFE lub przejścia do ZUS postawiło znak zapytania nad popytem na akcje spółek na warszawskim parkiecie. Rynek zaniepokoił się także wprowadzeniem zasady przekazywania środków do ZUS, co zmusi OFE do systematycznej sprzedaży akcji. Jednak według wyliczeń przedstawionych przez Ministerstwo Finansów, w 2014 i 2015 roku, fundusze emerytalne nadal będą beneficjentem netto napływu środków, przy założeniu pozostania połowy członków OFE w funduszach. Cały tydzień WIG zakończył spadkiem o 4,4%. Najwięcej straciły duże spółki, WIG20 zniżkował o 6,1%. Strukturę spadków widać także w indeksach branżowych. WIG-Banki spadł o 5,5%, zaś WIG-Paliwa aż 7,7%. Oba indeksy grupują duże spółki, w których zaangażowanie OFE jest z uwagi na płynność relatywnie wysokie. Znacznie lepiej, po raz kolejny, zachowały się małe i średnie spółki. mWIG40 stracił 1,4%, zaś sWIG80 2,7%. Wskazuje to na zakupy raczej ze strony inwestorów instytucjonalnych, takich jak fundusze inwestycyjne. Wykorzystały one korektę na giełdzie do zwiększenia zaangażowania w bardziej płynne małe i średnie spółki. Giełdy rynków rozwiniętych zyskiwały w zeszłym tygodniu, głównie za sprawą dobrych danych makro napływających z głównych gospodarek świata. Choć nie miała wpływu na notowania indeksów, wiadomością numer jeden był komunikat o przejęciu biznesu telefonicznego Nokii przez giganta z Redmont. W zeszłym tygodniu europejskie giełdy zachowywały się lepiej niż parkiety za Oceanem Atlantyckim. Najbardziej wzrosły jednak rynki azjatyckie. NIKKEI zyskał 3,5%, a Hang Seng nawet 4,1%. Nieco słabsza była giełda w Szanghaju, która urosła niecałe 2%, choć to właśnie z Chin napłynęły bardzo dobre dane. Spośród rynków naszego regionu, za sprawą zwyżek cen ropy, najlepiej sprawowała się giełda w Moskwie. RTS wzrósł o 4,7%, zbliżając się do poziomu z początku roku. Turecki BIST National 100 wzrósł o 0,9%, kontynuując odrabianie tegorocznych strat. Coraz wyższe rentowności OBLIGACJE Rynek polskich obligacji skarbowych znalazł się pod presją obaw o jego kształt po wprowadzeniu w życie reform w systemie emerytalnym. Proponowane zmiany zmniejszą relację długu do PKB jak również podaż obligacji SP, co będzie korzystne dla do rynku stopy procentowej. Na razie jednak uczestnicy rynku skoncentrowali się na negatywnych aspektach zmian czyli spadku płynności oraz redukcji pozycji Polski w benchmarkach obligacji. Umorzenie obligacji o wartości przekraczającej 160 mld zł będzie miało realny wpływ z płynność wielu emisji, choć OFE nie były zbyt aktywnym graczem. Stanowiły jednak pewne źródło pożyczek papierów wartościowych i rynek odczuje ten brak. Jeśli chodzi o zmianę udziału polskich obligacji w indeksach, czynnik ten może mieć mniejsze znaczenie, gdyż nie koniecznie musi dojść do redukcji wynikającej z umorzenia części długu. Mimo niekorzystnych warunków, Ministerstwu Finansów udało się przeprowadzić z powodzeniem aukcję sprzedaży obligacji OK0116 i PS0718. Zgodny z oczekiwaniami rezultat głosowania Rady Polityki Pieniężnej był neutralny dla rynku. Rentowności polskich papierów dziesięcioletnich sięgnęły 4,8%, ustanawiając kolejny rekord w tym roku. Także decyzja EBC o pozostawieniu stóp na niezmienionym poziomie nie była zaskoczeniem. W efekcie czynnikiem decydującym o kierunku ruchu cen były dobre dane makroekonomiczne przybliżające koniec QE w Stanach Zjednoczonych. Dziesięcioletnie amerykańskie Treasuries testowały poziom rentowności 3%, zaś 02.01.2012 niemieckie Bundy 2%. |

| Napięcie wspiera złoto i ropę SUROWCE Napięcie związane z sytuacja w Syrii nieco opadło wobec braku działania i spadku międzynarodowego poparcia dla zbrojnej interwencji. Nie na tyle jednak, aby zmienić ogólny obraz sytuacji. Nadal dobrze trzyma się ropa naftowa. Co prawda Brent stracił niecałe pół procenta, za to niemal o 2,7% wzrosła cena ropy na rynku amerykańskim. WTI zyskiwała także z uwagi na spadek zapasów zaraportowany przez Departament Energii. Z uwagi na prognozy umiarkowanych temperatur, na giełdzie towarowej w Nowym Jorku taniał gaz ziemny. Notowaniom nie pomogła dodatkowa podaż surowca, jak ujawniła się w tym tygodniu w systemie. Wobec niepewności geopolitycznej, nieźle radziły sobie metale szlachetne. Złoto utrzymało się na poziomie nieco poniżej 1400 USD za uncję, przebicie tego poziomu będzie wymagało zaostrzenia się sytuacji na Bliskim Wschodzie. Wsparciem był także strajk płacowy w RPA rozpoczęty przez jeden z górniczych związków zawodowych. Mało prawdopodobne jest aby metal ten zdołał nadrobić tegoroczne straty, jest bowiem notowany 17% poniżej ceny z końca 2012. Spośród metali szlachetnych wciąż najlepiej radzi sobie platyna, która co prawda w tym tygodniu straciła niecałe 2%, ale notowana jest na poziomie zbliżonym do początku roku. Rynek metali przemysłowych wciąż znajduje się pod presją sytuacji na rynkach wschodzących oraz sytuacji podażowej. Takie metale jak aluminium czy nikiel są notowane blisko wieloletnich minimów. Utrzymuje się ich nadprodukcja i nawet lepsze dane z Chin jakie poznaliśmy w tym tygodniu nie zmieniły sytuacji na ich rynkach. Lepiej zachowywała się miedź, w przypadku której ceny wpiera pokrywanie krótkich pozycji przez inwestorów finansowych. |

OFE, RPP, EBC, ISM, PMI OTOCZENIE MAKROEKONOMICZNE  Wydarzeniem, które w ubiegłym tygodniu przyćmiło w Polsce wszystkie inne, było ogłoszenie przez rząd szczegółów proponowanych zmian w systemie emerytalnym. Pod koniec tygodnia projekt ten został oficjalnie przyjęty przez Radę Ministrów, wraz z założeniami do budżetu na rok 2014. Planowany deficyt to 47,7 mld zł, przy założeniu dynamiki PKB +2,5% i średniorocznej inflacji 2,4%. Według informacji przekazanych przez Ministerstwo Finansów, oszczędności w przyszłorocznym budżecie z tytułu zmian w OFE mają wynieść 9 mld zł. Same zmiany to połączenie dwóch wariantów, z trzech ogłoszonych wcześniej. Reforma wprowadzi dobrowolność II filaru w zakresie nowej składki. Obligacje znajdujące się w portfelach zostaną umorzone, zaś zapisy na indywidualnych kontach w ZUS powiększone o odpowiednią kwotę. Limity inwestycyjne funduszy emerytalnych zostaną zliberalizowane i wprowadzony zostanie zakaz inwestowania w obligacje wyemitowane przez Skarb Państwa. Składka przekazywana do OFE zostanie zmniejszona do 2,92% z docelowych 3,5%, czyli o część jaka OFE mogłyby przeznaczyć na obligacje skarbowe. Najważniejszym elementem propozycji jest jednak określenie zasad wypłat emerytur z OFE. Wprowadzona została zasada „suwaka” czyli przez dziesięć lat przed osiągnięciem wieku emerytalnego, 1/10 aktywów zgromadzonych na rejestrze w OFE będzie spieniężana i przekazywana do ZUS, który będzie zajmował się wypłatą emerytur. Decyzja Rady Polityki Pieniężnej, która pozostawiła stopy procentowe bez zmian, nie była zaskoczeniem. Podobnie, nie zaskoczył Europejski Bank Centralny, który także nie zmienił stóp. EBC zapowiedział, iż przez dłuższy czas będzie utrzymywał stopy na obecnym (0,5%) lub niższym poziomie. Pozytywnie zaskoczyły natomiast wskaźniki wyprzedzające koniunktury. Amerykański ISM wzrósł do 55,7, rosnąc nieprzerwanie od maja i osiągając dwuletnie maksimum. Także PMI liczony dla Polski okazał się lepszy od oczekiwań. Wzrósł do 52,6 punktu. Jest to kolejny sygnał potwierdzający wychodzenie polskiej gospodarki z fazy spowolnienia gospodarczego. Wydarzeniem, które w ubiegłym tygodniu przyćmiło w Polsce wszystkie inne, było ogłoszenie przez rząd szczegółów proponowanych zmian w systemie emerytalnym. Pod koniec tygodnia projekt ten został oficjalnie przyjęty przez Radę Ministrów, wraz z założeniami do budżetu na rok 2014. Planowany deficyt to 47,7 mld zł, przy założeniu dynamiki PKB +2,5% i średniorocznej inflacji 2,4%. Według informacji przekazanych przez Ministerstwo Finansów, oszczędności w przyszłorocznym budżecie z tytułu zmian w OFE mają wynieść 9 mld zł. Same zmiany to połączenie dwóch wariantów, z trzech ogłoszonych wcześniej. Reforma wprowadzi dobrowolność II filaru w zakresie nowej składki. Obligacje znajdujące się w portfelach zostaną umorzone, zaś zapisy na indywidualnych kontach w ZUS powiększone o odpowiednią kwotę. Limity inwestycyjne funduszy emerytalnych zostaną zliberalizowane i wprowadzony zostanie zakaz inwestowania w obligacje wyemitowane przez Skarb Państwa. Składka przekazywana do OFE zostanie zmniejszona do 2,92% z docelowych 3,5%, czyli o część jaka OFE mogłyby przeznaczyć na obligacje skarbowe. Najważniejszym elementem propozycji jest jednak określenie zasad wypłat emerytur z OFE. Wprowadzona została zasada „suwaka” czyli przez dziesięć lat przed osiągnięciem wieku emerytalnego, 1/10 aktywów zgromadzonych na rejestrze w OFE będzie spieniężana i przekazywana do ZUS, który będzie zajmował się wypłatą emerytur. Decyzja Rady Polityki Pieniężnej, która pozostawiła stopy procentowe bez zmian, nie była zaskoczeniem. Podobnie, nie zaskoczył Europejski Bank Centralny, który także nie zmienił stóp. EBC zapowiedział, iż przez dłuższy czas będzie utrzymywał stopy na obecnym (0,5%) lub niższym poziomie. Pozytywnie zaskoczyły natomiast wskaźniki wyprzedzające koniunktury. Amerykański ISM wzrósł do 55,7, rosnąc nieprzerwanie od maja i osiągając dwuletnie maksimum. Także PMI liczony dla Polski okazał się lepszy od oczekiwań. Wzrósł do 52,6 punktu. Jest to kolejny sygnał potwierdzający wychodzenie polskiej gospodarki z fazy spowolnienia gospodarczego. |

Pobierz w wersji PDF