Podsumowanie tygodnia 29.07.2013 - 02.08.2013 r.

2013-08-06

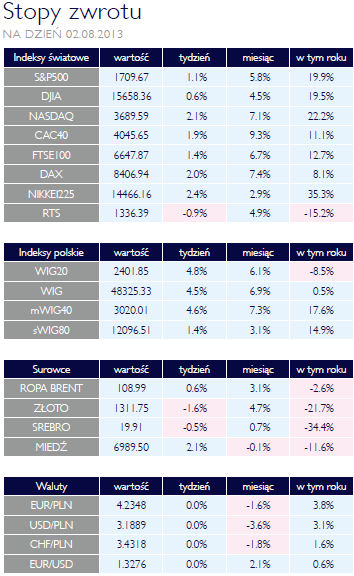

Kolejna fala optymizmu Kolejna fala optymizmuAKCJE Sytuacja na Warszawskiej Giełdzie Papierów Wartościowych uległa znaczącej poprawie w porównaniu z ostatnim pełnym tygodniem lipca. Wszystkie cztery główne indeksy zyskały, przy czym relatywnie słabiej zachował się sWIG80, który urósł o 1,8% w porównaniu z ponad 4-procentowymi wzrostami WIG, WIG20 i mWIG40. Za taką sytuację odpowiada branżowa struktura indeksów. Mocno zwyżkował indeks WIG-Banki, który zyskał 6,4%, a także WIG-Paliwa (+4,8%). Spółki z tych sektorów są praktycznie nieobecne w indeksie małych spółek, stanowią natomiast fundament indeksu „blue chipów”. Banki drożeją na fali lepszych od oczekiwań wyników kilku podmiotów, które podniosły poziom akceptowanych przez inwestorów wycen. Droższa ropa naftowa i miedź wsparły PKN i KGHM, których kursy wzrosły o ponad 4,5%. Podobnie jak tydzień wcześniej, powodów do zadowolenia nie dały spółki chemiczne, dołączyły do nich także spółki deweloperskie i budowlane. Wśród tej drugiej grupy duże znaczenie miały planowane nowe emisje akcji, skutecznie odbierające chęć do zakupów. Indeksy warszawskiego parkietu zaczynają zbliżać się do ostatnich szczytów, mWIG40 pobił już maksimum z 2011 roku. Zwykle taka sytuacja wiąże się z wyższym ryzykiem korekty. Jednak wobec globalnej poprawy nastrojów oraz lepszych danych z polskiej gospodarki, korekta ta nie powinna mieć dużej skali. Sytuację na giełdach W Stanach Zjednoczonych kształtowały dobre dane napływające z gospodarki i spółek. Zaskakująco wysoka dynamika PKB w drugim kwartale, wysoki wskaźnik wyprzedzający koniunktury i dane z rynku pracy pomogły akcjom, przy czym najlepiej wypadły spółki notowane w ramach systemu NASDAQ. Indeks tego rynku wzrósł o 1,7%. Jeszcze lepiej wypadły giełdy w Europie Zachodniej, co związane było z potwierdzeniem ożywienia gospodarczego przez wskaźnik PMI. Giełda we Frankfurcie wzrosła prawie o 2%, podobnie jak francuski CAC 40. Nieco mniej wzrósł FTSE, który zwyżkował 1,4%. Za sprawą lepszych danych z Chin zyskiwał także japoński NIKKEI 225. Indeks ten od początku roku wzrósł o imponujące 37%. Indeks giełd w Szanghaju i Kantonie urósł o 1,4%. Akcje drożały także na większości rynków wschodzących. Lepsze nastroje inwestorów pozwoliły odrobić kilka procent tureckiemu BIST NATIONAL 100, mimo zwyżek na rynku ropy spadały natomiast ceny akcji rosyjskich. Nie wiodło się także inwestorom w Budapeszcie, BUX spadł o 0,8%. Wobec polityki prowadzonej przez rząd Węgier, inwestorzy zagraniczni zachowują wstrzemięźliwość. W ciągu ostatnich 12 miesięcy WIG zyskał prawie o 30% w stosunku do indeksu naszych bratanków. Lepsze dane makro OBLIGACJE Ubiegły tydzień wypełniony był wydarzeniami o potencjalnie ogromnym wpływie na globalny rynek obligacji. Były to obrady ciał odpowiedzialnych za prowadzenie polityki pieniężnej na całym świecie. Decyzje w sprawie stóp podejmowały Europejski Bank Centralny, Rezerwa Federalna i Bank of England. Wszystkie postanowiły nie zmieniać wysokości stawek referencyjnych, co było zgodne z oczekiwaniami rynku. Wobec braku impulsów z banków centralnych, sytuacją na rynkach rządziły czynniki makroekonomiczne. Ogólnie mamy do czynienia z rosnąca stromością krzywych dochodowości, zarówno w przypadku obligacji amerykańskich jak i niemieckich. Jest to sytuacja typowa dla poprawy koniunktury. Paradoksalnie, w przypadku krajów peryferyjnych Eurolandu, dobre wieści makro spowodowały spadek rentowności, za wyjątkiem Portugalii, gdzie wciąż trwają problemy polityczne. Najwięcej spośród obligacji dziesięcioletnich zyskały papiery greckie i włoskie. Warto zauważyć, że miarą poprawy stabilności strefy euro może być spadek rentowności obligacji tego pierwszego kraju o 15 punktów procentowych przez ostatnie 12 miesięcy. Krzywa rentowności polskich obligacji skarbowych przesunęła się do góry, przy czym najbardziej taniały papiery na jej dłuższym końcu. Nadal negatywną role odgrywa niepewność wokół ofe i nowelizacja budżetu. Dodatkowo Ministerstwo Finansów podało, że w czerwcu inwestorzy zagraniczni zmniejszyli swoje zaangażowanie w polskie skarbówki. Był to jednak niewielki spadek i według informacji MF, w drugiej połowie lipca nierezydenci zaczęli kupować polskie 02.01.2012 obligacje. |

PMI i pogoda SUROWCE Ubiegły tydzień na rynkach surowców zdeterminowały dwa czynniki. Pierwszy to publikacja danych na temat wskaźnika wyprzedzającego koniunktury PMI dla strefy euro oraz wstępny szacunek PKB Stanów Zjednoczonych za II kwartał. Obie miary okazały się być wyższe od oczekiwań i wsparły rynki towarowe. Przede wszystkim drożała ropa naftowa, gatunek WTI o 2,1%, Brent urósł o 0,6%. Cena tej ostatniej powoli zbliża się ponownie do 110 USD za baryłkę, co jest poziomem przewidzianym na koniec tego roku przez wielu analityków. Zdrożały także najważniejsze metale przemysłowe. Cena miedzi wzrosła o 2%, aluminium o 1%. Tej pierwszej pomagają problemy z fizyczną dostawą z magazynów London Metal Exchange, gdzie cały czas narastają opóźnienia w dostarczaniu metalu. Czynnik ten będzie jeszcze przez jakiś czas wpływał na ceny metali przemysłowych. Gdy drożeje ropa i metale przemysłowe, metale szlachetne zwykle tanieją. Tak tez było i w ubiegłym tygodniu. Mimo napływów do ETP inwestujących w złoto, lepsze perspektywy innych klas aktywów przeważyły. Przed spadkami obroniła się platyna, którą wsparły czynniki podażowe. Drugim wyznacznikiem sytuacji były warunki pogodowe. Umiarkowana aura spowodowała spadek cen kukurydzy i soi, w przypadku których mamy bardzo dobre warunki klimatyczne do uprawy w USA. Mocno przecenił się gaz ziemny, który spadł o imponujące 6%. W jego przypadku zadziałały mniejsze szanse na wysoki popyt na energię podczas letnich upałów. Zdrożała natomiast pszenica, a to za sprawą przymrozków w niektórych rejonach Brazylii. |

| Coraz cieplej OTOCZENIE MAKROEKONOMICZNE  Ubiegłotygodniowe dane potwierdziły, iż Polska wchodzi w fazę ożywienia gospodarczego. Indeks wyprzedzający koniunktury wzrósł po raz trzeci z rzędu, przebijając poziom 50 i wyniósł zaskakująco wysokie 51,1 punktu. Było to więcej niż w czerwcu, kiedy odczyt wyniósł 49,3 i więcej niż oczekiwano – prognozy zamknęły się w przedziale 49,5 do 50,9 punktu. Są to kolejne dobre wiadomości z gospodarki europejskiej. Przypomnijmy, że w strefie euro ostatni wskaźnik PMI był powyżej 50 punktów. Pozytywne dane napłynęły także zza oceanu. Wzrost PKB w drugim kwartale tego roku przyspieszył do zannualizowanych 1,7% z 1,1% kwartał wcześniej. Motorem napędowym były inwestycje prywatne i tradycyjnie konsumpcja. Nieco mniejszy od oczekiwanego był ujemny wkład wydatków publicznych. Przy okazji BEA dokonało przeszacowania PKB od 1929 roku. Dynamiki wzrostów były przeciętnie szybsze, zaś poziom produktu krajowego wyższy. W zeszłym tygodniu odbył się szereg posiedzeń banków centralnych. Decyzje w sprawie stóp procentowych podjął amerykański FED, Europejski Bank Centralny, Bank Anglii i bank centralny Czech. We wszystkich tych krajach stopy procentowe pozostały na dotychczasowym poziomie. W przypadku Fedu i EBC komunikaty były w swojej wymowie łagodniejsze niż poprzednie. Prezes Draghi podkreślił, iż nadal istnieje możliwość obniżenia stopy referencyjnej, która obecnie wynosi 0,5%. Natomiast w Polsce w tym tygodniu Rada polityki Pieniężnej nie będzie dyskutowała poziomu stóp procentowych, następne posiedzenie w tej sprawie odbędzie się w dniach 3-4 września. Także z Ministerstwa Finansów napłynęły pozytywne komunikaty. Poziom deficytu budżetowego w lipcu, według szacunków MF, pozostał na praktycznie niezmienionym poziomie niespełna 26 mld zł. Wzrósł natomiast stopień sfinansowania potrzeb pożyczkowych budżetu na ten rok, który wyniósł już 91%. W przyszłym tygodniu poznamy sporo danych z Chin. Opublikowane zostaną informacje o inflacji, produkcji przemysłowej, sprzedaży detalicznej i bilansie handlowym. Będą one bardzo dokładnie analizowane, gdyż kondycja gospodarki Państwa Środka coraz zaczyna częściej spędzać sen z powiek inwestorom. Pojawiają się przesłanki świadczące o wyczerpywaniu się dotychczasowego modelu wzrostu drugiej gospodarki świata. Zagrożenia pojawiają się zarówno ze strony słabnącego eksportu jak i wewnętrznego rynku finansowego, który wykazuje objawy przegrzania. Ubiegłotygodniowe dane potwierdziły, iż Polska wchodzi w fazę ożywienia gospodarczego. Indeks wyprzedzający koniunktury wzrósł po raz trzeci z rzędu, przebijając poziom 50 i wyniósł zaskakująco wysokie 51,1 punktu. Było to więcej niż w czerwcu, kiedy odczyt wyniósł 49,3 i więcej niż oczekiwano – prognozy zamknęły się w przedziale 49,5 do 50,9 punktu. Są to kolejne dobre wiadomości z gospodarki europejskiej. Przypomnijmy, że w strefie euro ostatni wskaźnik PMI był powyżej 50 punktów. Pozytywne dane napłynęły także zza oceanu. Wzrost PKB w drugim kwartale tego roku przyspieszył do zannualizowanych 1,7% z 1,1% kwartał wcześniej. Motorem napędowym były inwestycje prywatne i tradycyjnie konsumpcja. Nieco mniejszy od oczekiwanego był ujemny wkład wydatków publicznych. Przy okazji BEA dokonało przeszacowania PKB od 1929 roku. Dynamiki wzrostów były przeciętnie szybsze, zaś poziom produktu krajowego wyższy. W zeszłym tygodniu odbył się szereg posiedzeń banków centralnych. Decyzje w sprawie stóp procentowych podjął amerykański FED, Europejski Bank Centralny, Bank Anglii i bank centralny Czech. We wszystkich tych krajach stopy procentowe pozostały na dotychczasowym poziomie. W przypadku Fedu i EBC komunikaty były w swojej wymowie łagodniejsze niż poprzednie. Prezes Draghi podkreślił, iż nadal istnieje możliwość obniżenia stopy referencyjnej, która obecnie wynosi 0,5%. Natomiast w Polsce w tym tygodniu Rada polityki Pieniężnej nie będzie dyskutowała poziomu stóp procentowych, następne posiedzenie w tej sprawie odbędzie się w dniach 3-4 września. Także z Ministerstwa Finansów napłynęły pozytywne komunikaty. Poziom deficytu budżetowego w lipcu, według szacunków MF, pozostał na praktycznie niezmienionym poziomie niespełna 26 mld zł. Wzrósł natomiast stopień sfinansowania potrzeb pożyczkowych budżetu na ten rok, który wyniósł już 91%. W przyszłym tygodniu poznamy sporo danych z Chin. Opublikowane zostaną informacje o inflacji, produkcji przemysłowej, sprzedaży detalicznej i bilansie handlowym. Będą one bardzo dokładnie analizowane, gdyż kondycja gospodarki Państwa Środka coraz zaczyna częściej spędzać sen z powiek inwestorom. Pojawiają się przesłanki świadczące o wyczerpywaniu się dotychczasowego modelu wzrostu drugiej gospodarki świata. Zagrożenia pojawiają się zarówno ze strony słabnącego eksportu jak i wewnętrznego rynku finansowego, który wykazuje objawy przegrzania. |

Pobierz w wersji PDF