Podsumowanie tygodnia 22.07.2013 - 26.07.2013 r.

2013-07-30

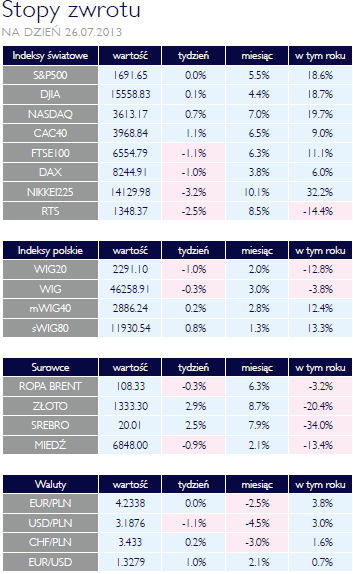

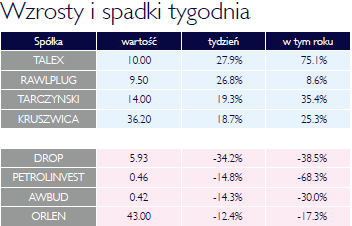

S&P500 wyjątkowo bez rekordu AKCJE Miniony tydzień na warszawskim parkiecie to mizerne obroty i bardzo niejednolite zachowanie indeksów. Tracił indeks „blue chipów”, który zniżkował o prawie jeden punkt procentowy. Po części stało się tak za sprawą notowania bez dywidendy PKN Orlen. Kurs tej spółki spadł o 12,4% ale jeśli uwzględnimy dywidendę to już „tylko” o 9,4%. Nie wiodło się w zeszłym tygodniu spółkom paliwowym, traciły także spółki zgrupowane w WIG-Chemia. Dość ciekawa sytuacja panowała w indeksie spółek medialnych, których indeks stracił 3%, liderami spadków stały się zaś TVN i Cyfrowy Polsat, które jeszcze tydzień wcześniej należały do najszybciej drożejących. Znacznie bardziej mogli być zadowoleni inwestorzy przeważający w swoich portfelach banki. WIG-Banki urósł o 0,3%. Zyskiwała także budowlanka, której indeks urósł o 0,7% Szeroki indeks WIG stracił mniej niż WIG20 bo zaledwie 0,3%, jest on jednak korygowany o dywidendy, w odróżnieniu od tego drugiego. Pomogły mu także małe i średnie spółki. mWIG40 wzrósł o 0,2% a sWiG80 o 0,8%. Amerykańskie giełdy zamknęły tydzień z notowaniami podobnymi jak na początku tygodnia. S&P500 spadł o 0,1%, NASDAQ zyskał 0,5%. Temu ostatniemu pomógł wzrost kursu akcji spółki Apple, które tym razem pozytywnie zaskoczyło inwestorów wynikami. Jak na razie S&P500 nie ustanowił nowego maksimum, może to być jednak tylko korekta, po której przystąpi do dalszych wzrostów. Obraz sytuacji na rynkach wschodzących był w zeszłym tygodniu mieszany. Mimo słabszych odczytów PMI w Chinach, indeks CSI300 zyskał 1,5% a giełda w Hongkongu urosła o 2,8%. Drożały także akcje w Korei Południowej. W jakimś stopniu wzrosty te można powiązać ze wzrostem indeksu NASDAQ. Powodzenie amerykańskich spółek technologicznych oznacza bowiem dobrobyt ich dalekowschodnich dostawców. Gorzej zachowały się giełdy w naszym regionie. Turecki BIST 100 stracił 4,4%. Do wciąż niepewnej sytuacji politycznej dołączyły gorsze od oczekiwanych wynik firm. Traciły także parkiety w Moskwie i Budapeszcie. Indeks giełdy w Japonii stracił 3,2%. Nastroje na wyspach pogorszyło umocnienie się jena w stosunku do koszyka 16 walut, wzmagające obawy o kondycje eksporterów. Negatywnie wpłynęło także pogorszenie się kondycji chińskiej gospodarki oraz spadek sprzedaży detalicznej w Japonii. Bez rewelacji OBLIGACJE Dominującym zjawiskiem na polskim rynku obligacji skarbowych jest coraz większa stromość krzywej dochodowości. Różnica między rentownością papierów dziesięcioletnich i dwuletnich wzrosła o 8 punktów bazowych. Obligacje o dłuższym terminie do wykupu były pod presją wzrostu rentowności na rynkach bazowych. Niemieckie 10-letnie Bundy ponownie zbliżyły się do poziomu 1,7%. Sięgająca prawie 100 mld USD podaż ze strony amerykańskiego skarbu państwa przyczyniła się do przesunięcia krzywej dochodowości Treasuries do góry. W dłuższym okresie możemy spodziewać się dalszego wzrostu rentowności polskich obligacji. Prawdopodobnie, począwszy od lipca, inflacja zacznie ponownie rosnąć. Jak wskazuje projekcja inflacyjna, wzrost ten będzie umiarkowany i jeszcze przez wiele miesięcy wskaźnik wzrostu cen detalicznych będzie poniżej 1%. Wzrost rentowności papierów SP nie będzie więc na razie zbyt duży, przy założeniu braku szoków zewnętrznych. Koniec cyklu obniżek stóp procentowych jest natomiast korzystny dla złotego. Jest to jak na razie czynnik mocno wspierający nasza walutę, złotemu nie zaszkodziły nawet informacje o nowelizacji budżetu i dodatkowych 16 mld zł deficytu. Na tę wiadomość dość spokojnie zareagował także rynek obligacji skarbowych. Znaczenie miał tu fakt, że ma chwilę obecną potrzeby pożyczkowe zostały zaspokojone w 80% i to już po uwzględnieniu nowego długu. Rynek funkcjonuje jednak w warunkach sporej niepewności, w dłuższym horyzoncie negatywnie może 02.01.2012 działać zawieszenie progów ostrożnościowych z ustawy o finansach publicznych. |

| Trochę droższe złoto SUROWCE Zakończony w zeszły piątek tydzień nie był najlepszy dla szerokiego rynku surowców. Indeksy opisujące ceny wielu towarów spadały o 1,5% do 2,5%. Tempo spadku zależało przede wszystkim od udziału energii w składzie indeksu. Tu bowiem mogliśmy obserwować wycofywanie się inwestorów. Prognozy pogody, zapowiadające umiarkowane temperatury, przyczyniły się do spadku notowań gazu ziemnego w Nowym Jorku aż o 6,2%. Sporo straciła amerykańska ropa WTI, której cena na piątkowym zamknięciu była niższa o 3% niż tydzień wcześniej. Zupełnie inaczej wyglądała sytuacja na rynku metali szlachetnych. Złoto i srebro zyskały odpowiednio 2,8% i 2,5%, zaś notowania platyny zakończyły się w piątek niewielkim wzrostem o 0,02%. Jak wynika z danych CFTC, w zeszłym tygodniu doszło do odkupywania kontraktów na te metale w związku z zamykaniem krótkich pozycji. Nie oznacza to jednak przejścia do trendu wzrostowego, gdyż rynek nadal obciążony będzie podażą ze strony instytucji wspólnego inwestowania. Słabe dane z Chin na temat wskaźnika wyprzedzającego koniunktury przyczyniły się do spadków cen metali przemysłowych. Miedź, choć zamknęła tydzień na plusie, zaliczyła po drodze silny spadek. Jak pokazują dane, systematycznie zwiększa się nadwyżka produkcji tego metalu nad zużyciem. Rośnie także relacja zapasów. Jak wskazuje Morgan Stanley aktualnie zasoby są wystarczające do utrzymania wykorzystania miedzi na obecnym poziomie przez prawie 30 dni. Jest to relatywnie wysoki poziom, w ostatnich latach był bardziej zbliżony do 20-25 dni. |

| Ocieplenie OTOCZENIE MAKROEKONOMICZNE  Miniony tydzień obfitował w dane makroekonomiczne. Na początku należy wymienić wyprzedzający wskaźnik koniunktury PMI dla Strefy Euro wyliczany przez Markit. Po dwóch latach przerwy, indeks PMI dla przemysłu wytwórczego w końcu wynurzył się ponad linię 50 punktów oddzielająca recesję i wzrost gospodarczy. Ponad 50 wyniósł także indeks nowych zamówień, który skoczył z 49,3 punktu. Na razie poniżej, bo na poziomie 49,1 pozostał indeks zatrudnienia, w jego przypadku mieliśmy jednak do czynienia z dynamicznym polepszeniem sytuacji. Poprzedni odczyt wynosił bowiem 47,8 punktu. Opublikowany został także wstępny PMI dla Chin, wyliczany przez Markit i HSBC. Tej danej nie można niestety zaliczyć do pozytywnych. Wbrew oczekiwaniom, indeks zamiast utrzymać się na i tak niskim poziomie 48,2, spadł do 47,7. To już trzeci miesiąc z rzędu, kiedy chińskie PMI kształtuje się poniżej 50 punktów. Jeżeli przyjrzymy się szczegółom, to najwięcej stracił indeks zatrudnienia, który jest na poziomie najniższym od marca 2009 roku. Dane z polskiej gospodarki były bardziej optymistyczne. Bardzo dynamiczny wzrost odnotowała sprzedaż detaliczna. W stosunku do czerwca 2012 roku wzrosła o 1,8%, podczas gdy konsens oczekiwań analityków wynosił 1,2%. Miesiąc wcześniej dynamika roczna sprzedaży wynosiła 0,5%, zaś w kwietniu była ujemna (-0,2%). Mocno, bo o 12% rok do roku wzrosła sprzedaż pojazdów, uważana za dość dobry wyznacznik nastrojów i koniunktury. Polepszeniu uległa też sytuacja na rynku pracy. Stopa bezrobocia rejestrowanego zmalała do 13,2% w stosunku do 13,5% w maju i 14% w kwietniu. Obecne spadki mają przede wszystkim charakter sezonowy. Miesiące letnie to okres największego popytu na pracowników sezonowych. W tym tygodniu uwagę rynków przyciągną przede wszystkim posiedzenia władz banków centralnych: amerykańskiej Rezerwy Federalnej, Europejskiego Banku Centralnego i Banku Anglii. Nie oczekuje się obniżek stóp, jednak w obliczu zbliżającego się końca programów stymulacji gospodarek przez banki centralne, wszelkie wypowiedzi i publikacje z obrad są bardzo szczegółowo analizowane pod kątem nastawienia członków władz monetarnych. Pod koniec tygodnia poznamy także wiele danych na temat konsumpcji i rynku pracy w Stanach Zjednoczonych. Między innymi będzie to stopa bezrobocia w lipcu i dochody oraz wydatki osobiste w czerwcu. Informacje z rynku pracy są kluczowe dla polityki pieniężnej banku centralnego największej gospodarki świata. Miniony tydzień obfitował w dane makroekonomiczne. Na początku należy wymienić wyprzedzający wskaźnik koniunktury PMI dla Strefy Euro wyliczany przez Markit. Po dwóch latach przerwy, indeks PMI dla przemysłu wytwórczego w końcu wynurzył się ponad linię 50 punktów oddzielająca recesję i wzrost gospodarczy. Ponad 50 wyniósł także indeks nowych zamówień, który skoczył z 49,3 punktu. Na razie poniżej, bo na poziomie 49,1 pozostał indeks zatrudnienia, w jego przypadku mieliśmy jednak do czynienia z dynamicznym polepszeniem sytuacji. Poprzedni odczyt wynosił bowiem 47,8 punktu. Opublikowany został także wstępny PMI dla Chin, wyliczany przez Markit i HSBC. Tej danej nie można niestety zaliczyć do pozytywnych. Wbrew oczekiwaniom, indeks zamiast utrzymać się na i tak niskim poziomie 48,2, spadł do 47,7. To już trzeci miesiąc z rzędu, kiedy chińskie PMI kształtuje się poniżej 50 punktów. Jeżeli przyjrzymy się szczegółom, to najwięcej stracił indeks zatrudnienia, który jest na poziomie najniższym od marca 2009 roku. Dane z polskiej gospodarki były bardziej optymistyczne. Bardzo dynamiczny wzrost odnotowała sprzedaż detaliczna. W stosunku do czerwca 2012 roku wzrosła o 1,8%, podczas gdy konsens oczekiwań analityków wynosił 1,2%. Miesiąc wcześniej dynamika roczna sprzedaży wynosiła 0,5%, zaś w kwietniu była ujemna (-0,2%). Mocno, bo o 12% rok do roku wzrosła sprzedaż pojazdów, uważana za dość dobry wyznacznik nastrojów i koniunktury. Polepszeniu uległa też sytuacja na rynku pracy. Stopa bezrobocia rejestrowanego zmalała do 13,2% w stosunku do 13,5% w maju i 14% w kwietniu. Obecne spadki mają przede wszystkim charakter sezonowy. Miesiące letnie to okres największego popytu na pracowników sezonowych. W tym tygodniu uwagę rynków przyciągną przede wszystkim posiedzenia władz banków centralnych: amerykańskiej Rezerwy Federalnej, Europejskiego Banku Centralnego i Banku Anglii. Nie oczekuje się obniżek stóp, jednak w obliczu zbliżającego się końca programów stymulacji gospodarek przez banki centralne, wszelkie wypowiedzi i publikacje z obrad są bardzo szczegółowo analizowane pod kątem nastawienia członków władz monetarnych. Pod koniec tygodnia poznamy także wiele danych na temat konsumpcji i rynku pracy w Stanach Zjednoczonych. Między innymi będzie to stopa bezrobocia w lipcu i dochody oraz wydatki osobiste w czerwcu. Informacje z rynku pracy są kluczowe dla polityki pieniężnej banku centralnego największej gospodarki świata. |

Pobierz w wersji PDF