Podsumowanie tygodnia 08.07.2013 - 12.07.2013 r.

2013-07-16

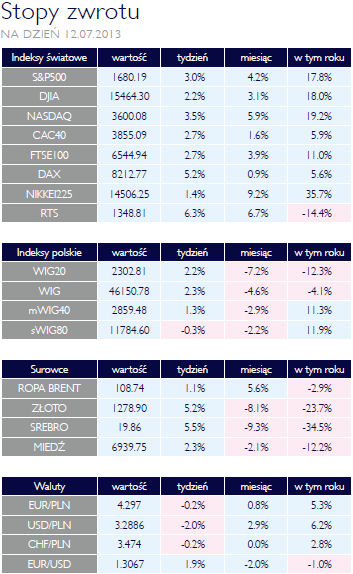

Koniec korekty Koniec korektyAKCJE Miniony tydzień był udany dla większości inwestorów na rynkach akcji. Dość nieoczekiwane wsparcie nastąpiło ze strony Bena Bernanke, który zapowiedział kontynuowanie łagodnej polityki pieniężnej. Lepsze nastoje widać było przede wszystkim na giełdach rynków wschodzących. Chiński CSI 300 zyskał 2,2%, koreańska giełda urosła o 2%, nawet bardzo słaba do tej pory giełda w Moskwie zyskała 4,6%. Wśród beneficjentów lepszego sentymentu znalazła się także giełda w Stambule, która urosła o 1%. Podobnie jak giełda rosyjska zbliżyła się ona do poziomów z początku roku. Miejmy nadzieję, że oznacza to koniec kilkutygodniowej korekty. Warszawski parkiet także nie rozczarował. Najszerszy indeks zyskał 2,3%, tuż za nim znalazł się WIG20, ze wzrostem o 2,2%. W tym miejscu należy dodać, że słabszy niż w przypadku WIG-u wzrost wynikał z ustalenia prawa do dywidendy KGHM. Gdyby nie to, WIG20 zyskałby ponad 3%. Jak widać, najbardziej zyskiwały duże spółki, co jest normalną sytuacją, gdy rośnie zainteresowanie rynkami wschodzącymi, a z taką sytuacją mamy ostatnio do czynienia. Słabiej wypadły średnie spółki. Te zgrupowane w indeksie mWIG40 urosły o 1,3%. Jeszcze gorzej wypadły akcje małych spółek. Indeks sWIG80 stracił bowiem 0,3%. Jeśli chodzi o branże, to najbardziej zyskiwały banki, co jest związane z wydarzeniami na rynku obligacji, o których szerzej piszę obok oraz spółki spożywcze, te za sprawą 11% wzrostu Kernela. Koniec obaw o szybkie zakończenie QE oczywiście bardzo pozytywnie wpłynął na amerykańskie giełdy. S&P500 osiągnął nowy rekord rosnąc o 2,6%. Jeszcze mocniej wzrosły spółki technologiczne, Nasdaq zyskał 2,8%. W związku z sezonem wyników kwartalnych na amerykańskich giełdach będziemy zapewne obserwować dalsze wzrosty. Od kilku kwartałów wyniki notowanych tam spółek systematycznie biją oczekiwania analityków. Bardzo dobrze zachowały się giełdy w strefie euro i to mimo obniżenia ratingu Włochom. Nadal liderem jest parkiet we Frankfurcie, który w zeszłym tygodniu wzrósł o 5,2%, zaś w ciągu ostatnich 12 miesięcy o 26%, wyprzedzając nawet giełdy amerykańskie. Pod tym względem ustępuje on zdecydowanie indeksowi NIKKEI 225, który w tym samym czasie urósł o 66%, choć akurat w ostatnim tygodniu nie był liderem, zyskując „tylko” 1,4%. W lepszych nastrojach OBLIGACJE W ubiegłym tygodniu sytuacja na rynku polskich obligacji uległa poprawie. Stało się tak za sprawą ogólnie lepszego sentymentu, który uległ poprawie w związku z przemówieniem Bena Bernanke. Spadły rentowności papierów na głównych rynkach obligacji, za nimi podążyły też polskie papiery skarbowe. Jeszcze silnej ruch ten było widać w przypadku IRS (swapów stopy procentowej), co potwierdza, że głównym motorem była lepsza globalna koniunktura, a nie tylko większe zainteresowanie polskimi obligacjami. Spadki rentowności mimo ogłoszenia końca cyklu obniżek przez Radę Polityki Pieniężnej to proces normalizacji na rynku polskiego długu, który kilka tygodni temu został poddany bardzo dużej presji ze strony zagranicznych inwestorów wycofujących kapitał z rynków wschodzących. Z maksymalnego w tym roku poziomu 4,6%, rentowności dziesięciolatek spadły do 3,9%. Nadal jest to jednak około punktu procentowego więcej niż w majowym dołku. Tak niskie stopy zapewne już nie powrócą, mimo to rentowność 3,5% dla papierów o terminie do wykupu 10 lat wydaje się być wciąż realna. Umocnienie się polskich obligacji nie pociągnęło za sobą umocnienia złotego. Zyskał on nieco, nadal poruszając się w korytarzu 4,28-4,33 w przypadku kursu EURPLN. Nawet bardzo dobre saldo rachunku obrotów bieżących nie było w stanie wspomóc naszej waluty. Relatywnie słaby złoty może więc stać się czynnikiem zachęcającym inwestorów do otwarcia długich pozycji w polskich papierach skarbowych. |

| I po strachu SUROWCE Ubiegły tydzień to triumfalny powrót wysokich stóp zwrotu z inwestycji w metale szlachetne. Niestety, jak na razie możemy mówić tylko o tygodniowych stopach zwrotu. Złoto, zyskując ponad 5%, zbliżyło się do poziomu 1300 USD za uncję ustępując tradycyjnie bardziej zmiennemu srebru, które zdrożało o 5,5% i platynie, zyskującej aż 6,5%. Większość ruchu w górę z zeszłego tygodnia złoto zawdzięcza technicznemu pokrywaniu krótkich pozycji. Pewnym wsparciem były zwiększone zakupy ze strony rosyjskiego banku centralnego. W przeciwną stronę działało redukowanie pozycji przez fundusze metali szlachetnych, które nadal sprzedawały swoje zasoby tego metalu. Od początku roku zredukowały one swoje zapasy o 620 ton czyli 23% posiadanych na koniec ubiegłego roku stanów. Zdecydowanie najbardziej wsparła rynki towarowe wypowiedź Bena Bernanke, stwierdzająca potrzebę utrzymywania luźnej polityki pieniężnej. Zmieniła ona obraz sytuacji na rynkach surowców, co widać na poziomie szerokich indeksów cen surowców. Thomson Reuters Jefferies/CRB zyskał w ubiegłym tygodniu 2,1% a Dow Jones/UBS CI 2,3%. Poprawa nastrojów nie ominęła także rynków metali przemysłowych. Mniejsze obawy o kontynuowanie QE i wynikający stąd optymizm przyćmił obawy o kondycję chińskiej gospodarki. Wszystkie metale bazowe drożały. Najbardziej wzrosła cena się aluminium, które zyskało aż 3,8%, dystansując miedź (+3,1%). W przypadku tej drugiej wsparciem były dobre dane o chińskim imporcie. Jest to rezultat przeceny miedzi, która od początku roku straciła ponad 12%. |

| Bernanke poprawia humory OTOCZENIE MAKROEKONOMICZNE  Wydarzeniem numer jeden w ubiegłym tygodniu było przemówienie Bena Bernanke, który zakomunikował, iż Stany Zjednoczone jeszcze przez jakiś czas będą wymagały akomodacyjnej polityki pieniężnej i ze Rezerwa Federalna zamierza taką politykę prowadzić. Wypowiedź ta potwierdziła „gołębie” tony zawarte w protokole z ostatniego posiedzenia FOMC. Nastroje inwestorów psuły nieco negatywne informacje z Portugalii, gdzie najwyraźniej wyczerpuje się kredyt społeczny dla polityki oszczędności. Fakt, że to Europa pozostaje „chorym człowiekiem świata” potwierdzają ostatnie obniżenia ratingów kredytowych Włoch i Francji, która jako jedna z nielicznych dzierżyła jeszcze do niedawna najwyższą ocenę „AAA”. Początek miesiąca to okres uboższy w dane makroekonomiczne. Szerszym strumieniem zaczną one napływać dopiero od połowy miesiąca. W minionym tygodniu poznaliśmy dane na temat rachunku obrotów bieżących. Wykazał on ponownie nadwyżkę. Stało się tak za sprawą znacznie lepszego salda dochodów, dynamika eksportu była nieco słabsza niż miesiąc wcześniej. Wszystko wskazuje na to, iż rok 2013 będzie pierwszym w tym stuleciu rokiem nadwyżki w handlu zagranicznym. Narodowy Bank Polski podał także dane na temat podaży pieniądza. Zjawiskiem wartym odnotowania jest powrót dodatniej dynamiki depozytów gospodarstw domowych. Zapewne obserwujemy koniec procesu dostosowywania się struktury oszczędności do nowego, niskiego poziomu stóp procentowych. W poniedziałek Główny Urząd Statystyczny opublikował wskaźnik inflacji. Wyniósł on 0,2% w stosunku do czerwca 2012 roku i był nieco niższy od oczekiwań. Tym samym ustanowiony został rekord – roczna zmiana poziomu cen jest najniższa od 1990 roku. Prawdopodobnie od lipca inflacja zacznie wzrastać. Więcej informacji z gospodarki poznamy w dalszej części tygodnia. We wtorek GUS opublikuje dane o zatrudnieniu i wynagrodzeniach. W środę podane zostaną dane o produkcji przemysłowej i cenach produkcji sprzedanej przemysłu. Analitycy oczekują, iż dynamika produkcji powróci w obszar powyżej zera. Możliwa jest także poprawa sytuacji w budownictwie, nadal jednak będziemy obserwowali silnie ujemną dynamikę. Wydarzeniem numer jeden w ubiegłym tygodniu było przemówienie Bena Bernanke, który zakomunikował, iż Stany Zjednoczone jeszcze przez jakiś czas będą wymagały akomodacyjnej polityki pieniężnej i ze Rezerwa Federalna zamierza taką politykę prowadzić. Wypowiedź ta potwierdziła „gołębie” tony zawarte w protokole z ostatniego posiedzenia FOMC. Nastroje inwestorów psuły nieco negatywne informacje z Portugalii, gdzie najwyraźniej wyczerpuje się kredyt społeczny dla polityki oszczędności. Fakt, że to Europa pozostaje „chorym człowiekiem świata” potwierdzają ostatnie obniżenia ratingów kredytowych Włoch i Francji, która jako jedna z nielicznych dzierżyła jeszcze do niedawna najwyższą ocenę „AAA”. Początek miesiąca to okres uboższy w dane makroekonomiczne. Szerszym strumieniem zaczną one napływać dopiero od połowy miesiąca. W minionym tygodniu poznaliśmy dane na temat rachunku obrotów bieżących. Wykazał on ponownie nadwyżkę. Stało się tak za sprawą znacznie lepszego salda dochodów, dynamika eksportu była nieco słabsza niż miesiąc wcześniej. Wszystko wskazuje na to, iż rok 2013 będzie pierwszym w tym stuleciu rokiem nadwyżki w handlu zagranicznym. Narodowy Bank Polski podał także dane na temat podaży pieniądza. Zjawiskiem wartym odnotowania jest powrót dodatniej dynamiki depozytów gospodarstw domowych. Zapewne obserwujemy koniec procesu dostosowywania się struktury oszczędności do nowego, niskiego poziomu stóp procentowych. W poniedziałek Główny Urząd Statystyczny opublikował wskaźnik inflacji. Wyniósł on 0,2% w stosunku do czerwca 2012 roku i był nieco niższy od oczekiwań. Tym samym ustanowiony został rekord – roczna zmiana poziomu cen jest najniższa od 1990 roku. Prawdopodobnie od lipca inflacja zacznie wzrastać. Więcej informacji z gospodarki poznamy w dalszej części tygodnia. We wtorek GUS opublikuje dane o zatrudnieniu i wynagrodzeniach. W środę podane zostaną dane o produkcji przemysłowej i cenach produkcji sprzedanej przemysłu. Analitycy oczekują, iż dynamika produkcji powróci w obszar powyżej zera. Możliwa jest także poprawa sytuacji w budownictwie, nadal jednak będziemy obserwowali silnie ujemną dynamikę. |

Pobierz w wersji PDF