Podsumowanie tygodnia 24.06.2013 - 28.06.2013 r.

2013-07-01

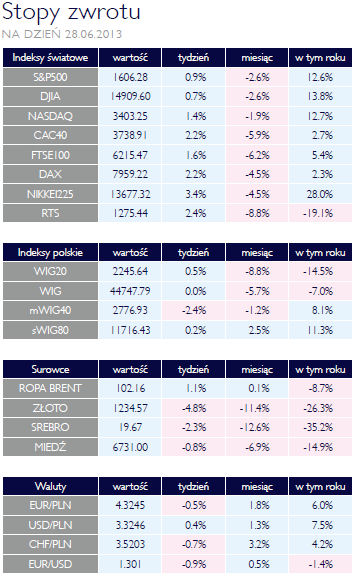

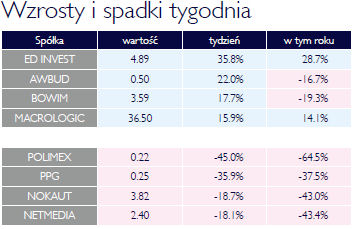

Rynki ochłonęły AKCJE W ciągu jednego miesiąca cena akcji Samsung Electronics Co. spadła o 9,7%, co związane było z niższą od oczekiwanej sprzedażą topowego smartfona Galaxy S4. Dlaczego to takie ważne? Fakt ten ilustruje zmiany jakie zachodzą w otaczającym nas świecie. Otóż owe 9,7% kapitalizacji koreańskiej spółki stanowiło ponad 100% wartości rynkowej Sony Corp., wynoszącej ok 25 mld USD. Miniony tydzień był dość dobry dla rynków akcji na całym świecie. Większość indeksów odrabiała straty z poprzednich tygodni. Niechlubnym wyjątkiem był najszerszy indeks GPW, WIG, który stracił 0,3%. Tydzień zaczął się pechowo, gdyż Giełda niepoprawnie wyliczała wartość indeksu WIG20, o który oparte są także instrumenty pochodne notowane w Warszawie. Następnie polskiemu rynkowi zaszkodziły otwarte fundusze emerytalne, a dokładniej raport na temat systemu emerytalnego opublikowany przez rząd, który wskazuje na konieczność dalszych reform II filara. Dwie z trzech propozycji,mogą doprowadzić do spadku tempa napływu środków do oFE, a nawet do odpływu funduszy w związku z wprowadzeniem dobrowolności II filara. W całym tygodniu mocniej traciły małe i średnie spółki. Liderem spadków został zaś Polimex, który stracił 45%. Za oceanem trwało odrabianie strat po wieszczącym koniec QE posiedzeniu FOMC. Pomogły lepsze dane z rynku mieszkaniowego. Indeks cen domów Case-Shiller wzrósł w ciągu ostatnich 12 miesięcy o ponad 12%. Amerykańskie indeksy zakończyły tydzień na niewielkich plusach. Dużo lepiej wypadły giełdy europejskie. W reakcji na lepsze dane makro DAX i FTSE zyskały po 4%, zaś francuski CAC wzrósł o prawie 5%. Kolejny raz nie rozczarowała giełda w Tokio. Po raz pierwszy od września 2011 wskaźnik optymizmu w dużych przedsiębiorstwach wyszedł na plus i do tego lepiej od oczekiwań analityków. Indeks Nikkei225 urósł o ponad 6% w zeszłym tygodniu. Od początku roku wzrost przekracza już 33%. Odreagowały także inne giełdy azjatyckie. Koreański KOSPI zyskał 3,2%, giełda w Szanghaju urosła o 2,7%. Działo się tak mimo, iż wskaźnik PMI wyliczany oficjalnie przez chiński urząd statystyczny niebezpiecznie zbliżył się do poziomu 50 punktów, który rozgranicza wzrost gospodarczy i recesję. Przypomnijmy, że w ubiegłym tygodniu wskaźnik PMI wyliczany przez HSBC i Markit spadł do 48,6, czym mocno negatywnie zaskoczył inwestorów. OFE pomogły obligacjom OBLIGACJE Rynki obligacji na rynkach wschodzących pozostawały na cenzurowanym inwestorów. Według ostatnich danych, w tygodniu zakończonym 26 czerwca z funduszy inwestujących na tych rynkach odpłynęło 5,6 mld USD. Jest to największy tygodniowy odpływ, jaki do tej pory odnotowano (dane zbierane są od 2006roku). Na polskim rynku długu skarbowego nie było jednak specjalnie widać tych odpływów. Po osiągnięciu rentowności 4,5%, obligacje dziesięcioletnie drożały w ubiegłym tygodniu, tak aby w piątek osiągnąć rentowność 4,25%. Najbardziej zdrożał segment obligacji o terminie do wykupu 5-6 lat. Jest to logiczne w obecnej sytuacji. Zbliżamy się do końca cyklu obniżek stóp procentowych i zależnie od tempa poprawy koniunktury gospodarczej, dość szybko możemy znaleźć się u progu nowego cyklu, tym razem podwyżek i będącej jego pierwotna przyczyną inflacji. Inwestorzy, wracający na rynek polskich obligacji, będą więc ograniczać ryzyko i większą popularnością będą cieszyły się papiery o krótszym terminie do wykupu. Wraz z uspokajaniem się sytuacji, polska krzywa rentowności powinna w najbliższym czasie przesuwać się w dół, ale krótki i długi koniec będą robiły to wolniej niż środek. Propozycje rządu w sprawie reformy systemu emerytalnego raczej pomogły polskim papierom skarbowym, wszystkie bowiem prowadzą do ograniczenia długu publicznego oraz potencjalnie przyszłych deficytów budżetowych. W przypadku rynku dłużnego redukcja transferów do otwartych funduszy emerytalnych jest jednoznacznie pozytywnym sygnałem. |

| Złoto w niełasce SUROWCE Ubiegły, burzliwy na rynkach tydzień, nie oszczędził rynków towarowych. Najbardziej poszkodowani byli posiadacze długich pozycji na rynku złota. Jego cena przebiła kolejny, okrągły poziom i obecnie złoto kwotowane jest poniżej 1200 dolarów amerykańskich za uncję. Od początku roku przecena sięgnęła prawie 30%, przy czym gwałtownego przyspieszenia nabrała ona w czerwcu, wraz z narastaniem obaw o kontynuację QE w Stanach Zjednoczonych. Taniała także platyna oraz jej bliski krewny, pallad. Srebro od początku roku staniało już o 38%. Jest najbardziej przecenionym w tym roku metalem szlachetnym i zarazem najbardziej przecenionym metalem przemysłowym. Również w segmencie metali bazowych ostatnie dni przyniosły spadki cen, choć w porównaniu z kruszcami niewielkie. Na rynku tym nadal panuje negatywny sentyment, podsycany kolejnymi kiepskimi danymi z Chin. Dwa główne metale bazowe, miedź i aluminium są już o 15% tańsze niż na początku roku. Mniej jednoznacznie wyglądała natomiast sytuacja na rynku energii. Uwagę zwraca trwający nadal proces zawężania się różnicy w cenach europejskiej ropy Brent i amerykańskiej WTI. Zmniejszyła się ona do poziomu najniższego od półtora roku. W ostatnim tygodniu decydujące znaczenie miały czynniki związane z podażą, a dokładniej zagrożenie powodziowe na największych w Kanadzie polach roponośnych. Co prawda kanadyjska ropa cechuje się innymi parametrami niż WTI i jest znacznie tańsza, jednak znaczenie ma także możliwość transportowania surowca, która jest mocno ograniczona od dłuższego czasu. |

OFE w centrum uwagi OTOCZENIE MAKROEKONOMICZNE  Wydarzeniem numer jeden w Polsce w ubiegłym tygodniu było przedstawienie przez rząd wyników przeglądu systemu emerytalnego. W obszarze diagnozy potwierdzone zostały zarzuty już wcześniej padające pod adresem filara kapitałowego ze strony rządu i jego ekspertów. Wskazywano przede wszystkim na negatywny wpływ transferów do funduszy emerytalnych na stan finansów publicznych. Wzrost potrzeb pożyczkowych sektora publicznego doprowadziłby do wzrostu kosztów pozyskiwania finansowania na rynkach, zaś relacja długu do PKB zbliżyłaby się do poziomów nie akceptowanych przez rynki finansowe. Na konferencji Ministra Finansów i Ministra Pracy ogłoszono, iż rozpatrywane są trzy warianty reformy systemu emerytalnego. Pierwszy, najbardziej radykalny, zakłada transfer z OFE do ZUS i tym samym umorzenie wszystkich obligacji skarbowych znajdujących się w portfelach funduszy emerytalnych. Jednocześnie zostałyby zniesione limity inwestycyjne i wprowadzony zakaz inwestowania w dług Skarbu Państwa. Drugi wariant proponuje dobrowolność, zaś trzeci dobrowolność, ale dodatkowo z podniesieniem składki kierowanej do OFE i obniżeniem gwarancji wypłaty emerytury. Należy podkreślić, iż żaden z tych wariantów nie zakłada ograniczenia strumienia kapitału kierowanego przez OFE do gospodarki. Z tego względu, spadki na GPW po ogłoszeniu tych propozycji należy uznać za objaw niezrozumienia propozycji. Z realnej gospodarki napłynęły natomiast jednoznacznie pozytywne sygnały. Jak podał Główny Urząd Statystyczny, bezrobocie rejestrowane spadło do 13,5% w maju, wobec 14% miesiąc wcześniej i 13,7% oczekiwanych przez analityków. Jeżeli weźmiemy pod uwagę sezonowość tego zjawiska, to okaże się, ze spadek był silniejszy niż zwykle bywa to w maju. Poprawie uległa także sprzedaż detaliczna, która wzrosła w stosunku do maja 2012 o 0,5%. Jeszcze miesiąc temu mieliśmy do czynienia z ujemną dynamika na poziomie -0,2%. Konsens prognoz zakładał, że sprzedaż detaliczna nie ulegnie zmianie. Dane te mogłyby być nawet lepsze, gdyby nie spadek cen paliw, który przyczynił się do zmniejszenia wartości sprzedaży detalicznej o jeden punkt procentowy. W tym tygodniu czeka nas decyzja RPP w sprawie stóp procentowych. Prawdopodobnie zostaną one obniżone o 25 punktów bazowych i tym samym zakończony zostanie ten cykl obniżek. Wydarzeniem numer jeden w Polsce w ubiegłym tygodniu było przedstawienie przez rząd wyników przeglądu systemu emerytalnego. W obszarze diagnozy potwierdzone zostały zarzuty już wcześniej padające pod adresem filara kapitałowego ze strony rządu i jego ekspertów. Wskazywano przede wszystkim na negatywny wpływ transferów do funduszy emerytalnych na stan finansów publicznych. Wzrost potrzeb pożyczkowych sektora publicznego doprowadziłby do wzrostu kosztów pozyskiwania finansowania na rynkach, zaś relacja długu do PKB zbliżyłaby się do poziomów nie akceptowanych przez rynki finansowe. Na konferencji Ministra Finansów i Ministra Pracy ogłoszono, iż rozpatrywane są trzy warianty reformy systemu emerytalnego. Pierwszy, najbardziej radykalny, zakłada transfer z OFE do ZUS i tym samym umorzenie wszystkich obligacji skarbowych znajdujących się w portfelach funduszy emerytalnych. Jednocześnie zostałyby zniesione limity inwestycyjne i wprowadzony zakaz inwestowania w dług Skarbu Państwa. Drugi wariant proponuje dobrowolność, zaś trzeci dobrowolność, ale dodatkowo z podniesieniem składki kierowanej do OFE i obniżeniem gwarancji wypłaty emerytury. Należy podkreślić, iż żaden z tych wariantów nie zakłada ograniczenia strumienia kapitału kierowanego przez OFE do gospodarki. Z tego względu, spadki na GPW po ogłoszeniu tych propozycji należy uznać za objaw niezrozumienia propozycji. Z realnej gospodarki napłynęły natomiast jednoznacznie pozytywne sygnały. Jak podał Główny Urząd Statystyczny, bezrobocie rejestrowane spadło do 13,5% w maju, wobec 14% miesiąc wcześniej i 13,7% oczekiwanych przez analityków. Jeżeli weźmiemy pod uwagę sezonowość tego zjawiska, to okaże się, ze spadek był silniejszy niż zwykle bywa to w maju. Poprawie uległa także sprzedaż detaliczna, która wzrosła w stosunku do maja 2012 o 0,5%. Jeszcze miesiąc temu mieliśmy do czynienia z ujemną dynamika na poziomie -0,2%. Konsens prognoz zakładał, że sprzedaż detaliczna nie ulegnie zmianie. Dane te mogłyby być nawet lepsze, gdyby nie spadek cen paliw, który przyczynił się do zmniejszenia wartości sprzedaży detalicznej o jeden punkt procentowy. W tym tygodniu czeka nas decyzja RPP w sprawie stóp procentowych. Prawdopodobnie zostaną one obniżone o 25 punktów bazowych i tym samym zakończony zostanie ten cykl obniżek. |

Pobierz w wersji PDF