Podsumowanie tygodnia 10.06.2013 - 14.06.2013 r.

2013-06-17

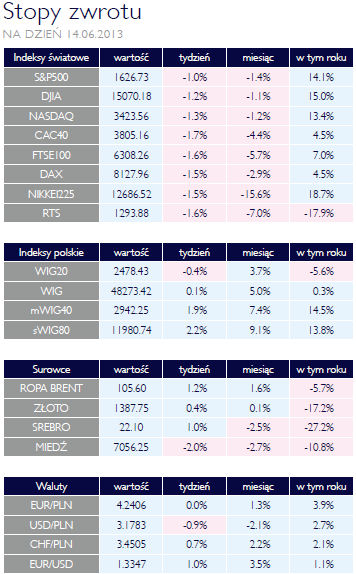

Czekając na FED Czekając na FEDAKCJE Ubiegły tydzień nie przyniósł uspokojenia sytuacji w Turcji. Starcia demonstrantów z policją cały czas mają negatywny wpływ na rynki w naszym regionie, choć paradoksalnie to właśnie turecka giełda papierów wartościowych zakończyła tydzień na mocnym plusie. W przypadku GPW na niekorzyść działała także sytuacja w Czechach, gdzie rząd stał się ofiarą własnej polityki antykorupcyjnej. W efekcie w weekend premier Czech zapowiedział, iż poda się do dymisji. Ponieważ Polska znajduje się w jednym koszyku z Republiką Czeską, ubiegły tydzień nie przyniósł wzrostów. Martwić może także spadek obrotów, być może jednak należy się już przyzwyczajać do zmniejszonej letniej aktywności. W końcówce tygodnia znacznie lepiej od naszego rynku zachowywały się główne parkiety Europy. Choć tydzień zakończył się na minusach, od czwartku ceny rosły, między innymi pod wpływem dobrych danych ze Stanów Zjednoczonych. Słabiej zachowywały się giełdy w Stanach Zjednoczonych. Tamtejszym inwestorom optymizmu starczyło tylko na jeden dzień wzrostów i w efekcie S&P500 zakończył tydzień o 1% niżej. Główny indeks rynku w Tokio, mimo wzrostów w czwartek i piątek, także odnotował ujemną stopę zwrotu w zeszłym tygodniu. Przyczynił się do tego bardzo silny spadek w środę, po posiedzeniu Banku Japonii. Wbrew oczekiwaniom wielu inwestorów, bank centralny Kraju Kwitnącej Wiśni nie zdecydował się na zwiększenie skali operacji skupu aktywów. Sprzedającymi byli głównie inwestorzy zagraniczni. Temat rozszerzenia japońskiego QE był dyskutowany na posiedzeniu w dniach 10-11 czerwca, ale wobec poprawy sytuacji gospodarczej, władze monetarne postanowiły czekać. W tym tygodniu najważniejszym wydarzeniem dla rynków będzie posiedzenie amerykańskiej Rezerwy Federalnej. Poprzednie obawy o wycofywaniu się z QE zostały w znacznej mierze zastąpione oczekiwaniem na działania uspokajające rynki finansowe ze strony Fedu. Warto też pamiętać, że zakończenie QE ma być związane z osiągnięciem celu, jakim jest bezrobocie na poziomie 6,5%. Na warszawskim parkiecie możemy spodziewać się dalszego ciągu sezonu dywidendowego. Inwestorzy instytucjonalni będą starali się zwiększyć ekspozycje na akcje spółek, które zdecydowały o wypłacie sensownego udziału w zyskach. O ile tylko sytuacja w Czechach i Turcji nie ulegnie zaostrzeniu, możemy spodziewać się napływu kapitału z zagranicy. Lepsze nastroje OBLIGACJE Na rynkach instrumentów dłużnych ceny zmieniały się w minionym tygodniu w rytm zmian rynkowego konsensu, co do możliwego zachowania FEDu w najbliższej przyszłości. Spore obawy budził też przebieg posiedzenia niemieckiego Trybunału Konstytucyjnego, który rozpoczął badanie zgodności programu OMT z konstytucją. Przypomnijmy, że możliwość skupu obligacji przez ECB leżała u podstaw uspokojenia sytuacji w Europie. Początek tygodnia upłynął jeszcze pod wpływem obaw o rozpoczęcie „zakręcania kurka” i wycofywania się z luzowania ilościowego. Rentowności na głównych rynkach, czyli w USA i Eurolandzie nadal rosły, euro zaś słabło w stosunku do waluty amerykańskiej. Na krajowym rynku trwała wyprzedaż obligacji skarbowych, a kurs złotego ponownie zbliżył się do poziomu 4,3 zł za euro, czyli do miejsca, w którym NBP interweniował ostatnio. Już we wtorek nastroje inwestorów zaczęły się jednak poprawiać, a to za sprawą niezłych danych z gospodarki amerykańskiej, a przynajmniej takie jest najczęściej przedstawiane przez analityków wyjaśnienie. Należy się na nie zapatrywać ze sporą dozą sceptycyzmu, gdyż do tej pory, zgodnie zresztą z logiką, lepsze dane psuły nastroje zwiększając szanse na koniec QE. Wygląda na to, że inwestorzy w końcu poszli po rozum do głowy i zaczęli te szanse bardziej realistycznie oceniać. Polski rynek odczuł tę poprawę nastrojów, gdyż złoty umocnił się do poziomu 4,2 zł z euro, a rentowności obligacji nieco spadły. |

| Pesymiści górą SUROWCE Rynki towarowe wciąż znajdują się pod presją obaw o zakończenie luzowania ilościowego w Stanach Zjednoczonych. Nastroje inwestorów pogarszają także obawy o wzrost gospodarczy w Chinach. Ostatni tydzień przyniósł bowiem gorsze dane o produkcji przemysłowej, eksporcie i spadku inwestycji w sektorze nieruchomości. Jak ważne są Chiny (i inne rynki wschodzące) dla rynku surowców niech świadczy fakt, iż zgodnie z tym co podała amerykańska IEA, w kwietniu popyt na ropę naftową spoza OECD był po raz pierwszy w historii wyższy niż ten ze strony krajów należących do tej organizacji. Jednak w przypadku samej ropy naftowej obawy o popyt musiały ustąpić przed obawami o podaż, a to w związku z możliwą eskalacja konfliktu w Syrii spowodowaną zniesieniem embarga na eksport broni ze strony rządu USA. Zarówno Brent jak i WTI drożały, zyskując odpowiednio 1,3% i 1,9% w ciągu zeszłego tygodnia. Utrata apetytu na ryzyka z całą siłą dotknęła natomiast rynku metali przemysłowych. Taniały wszystkie ważniejsze metale, od miedzi i aluminium począwszy (-3,3% i -6,1%), przez nikiel (-5,4%) i cynk (-4,5%), na ołowiu (-4,0%) i cynie (-3,5%) skończywszy. Przecena dotknęła także platynę, która staniała o 3,8%, choć metal ten ma dwoistą naturę kruszcu i metalu przemysłowego. Tym razem funkcja użytkowa wzięła górę, gdyż złoto i srebro, „rasowe” metale szlachetne, drożały (+0,6% i 1,8%). Jeśli chodzi o towary rolne, to warto zwrócić uwagę na kontynuację wzrostu ceny bawełny, która jest droższa niż na początku roku już o ponad 21%. |

Inflacja odpuściła OTOCZENIE MAKROEKONOMICZNE  Najważniejszą informacją ekonomiczną w Polsce była publikacja wskaźnika cen i usług detalicznych przez GUS. Inflacja okazała się znacznie niższa, niż oczekiwano. W stosunku do maja 2012 roku, koszt koszyka dóbr i usług wzrósł zaledwie o 0,5%, podczas gdy analitycy oczekiwali, iż inflacja utrzyma się na kwietniowym poziomie 0,8% r/r. W samym maju ceny były niższe niż w kwietniu o 0,1%. Sezonowo wzrosły ceny żywności, natomiast spory spadek odnotowano w cenach paliw oraz usług telekomunikacyjnych. W historii III RP roczna stopa inflacji była niższa tylko w kwietniu i maju 2003 oraz w marcu 2006. Roczna cykliczność CPI wskazuje, iż ceny będą jeszcze spadać zapewne do sierpnia, kiedy to w ostatnich kilkunastu latach miesięczny wskaźnik bywał najniższy w danym roku. W lipcu i sierpniu będzie jednak działał niekorzystny efekt bazy statystycznej, gdyż w tych miesiącach 2012 roku miesięczne stopy inflacji wynosiły odpowiednio -0,5% i -0,3%. Spadek rocznej inflacji jest jednak możliwy z uwagi na zbliżające się obniżki cen energii elektrycznej, które zaczną obowiązywać w lipcu. Zapewne jednak najniższy wskaźnik zobaczymy w tym roku w czerwcu. Analitycy spodziewają się rocznego CPI na poziomie 0,3%. Następnie wskaźnik cen zacznie rosnąć, przynajmniej do końca roku znajdując się poniżej dolnego zakresu wahań celu inflacyjnego NBP czyli 1,5%. Takie kształtowanie się inflacji zwiększa prawdopodobieństwo co najmniej jeszcze jednej obniżki stóp. Zostaną one obcięte zapewne na najbliższym, lipcowym posiedzeniu Rady Polityki Pieniężnej. Będzie to zapewne ostatnia obniżka w tym cyklu, chyba że inflacja będzie spadać nadal lub ożywienie w gospodarce zacznie się opóźniać. Ostatnie wypowiedzi prezesa Belki w związku z interwencją NBP na rynku walutowym wskazują, iż z punktu widzenia Rady słaby złoty nie stanowi problemu, dopóki kurs nie nabierze zbyt wysokiej zmienności. Dlatego też przy cięciu stóp poziom kursu walutowego ma znikome znaczenie. Warto wspomnieć także o danych z Turcji, gdyż kraj ten jest w ostatnim czasie w centrum zainteresowania inwestorów. Jak podał turecki Urząd Statystyczny, roczna dynamika PKB w pierwszym kwartale wyniosła 3% czyli znacznie powyżej oczekiwanych 2,3%. Motorem napędowym wzrostu była w tym kwartale konsumpcja, która ponownie zaczęła rosnąć w szybszym tempie. W poprzednich kilku kwartałach rolę silnika PKB pełnił eksport netto. Najważniejszą informacją ekonomiczną w Polsce była publikacja wskaźnika cen i usług detalicznych przez GUS. Inflacja okazała się znacznie niższa, niż oczekiwano. W stosunku do maja 2012 roku, koszt koszyka dóbr i usług wzrósł zaledwie o 0,5%, podczas gdy analitycy oczekiwali, iż inflacja utrzyma się na kwietniowym poziomie 0,8% r/r. W samym maju ceny były niższe niż w kwietniu o 0,1%. Sezonowo wzrosły ceny żywności, natomiast spory spadek odnotowano w cenach paliw oraz usług telekomunikacyjnych. W historii III RP roczna stopa inflacji była niższa tylko w kwietniu i maju 2003 oraz w marcu 2006. Roczna cykliczność CPI wskazuje, iż ceny będą jeszcze spadać zapewne do sierpnia, kiedy to w ostatnich kilkunastu latach miesięczny wskaźnik bywał najniższy w danym roku. W lipcu i sierpniu będzie jednak działał niekorzystny efekt bazy statystycznej, gdyż w tych miesiącach 2012 roku miesięczne stopy inflacji wynosiły odpowiednio -0,5% i -0,3%. Spadek rocznej inflacji jest jednak możliwy z uwagi na zbliżające się obniżki cen energii elektrycznej, które zaczną obowiązywać w lipcu. Zapewne jednak najniższy wskaźnik zobaczymy w tym roku w czerwcu. Analitycy spodziewają się rocznego CPI na poziomie 0,3%. Następnie wskaźnik cen zacznie rosnąć, przynajmniej do końca roku znajdując się poniżej dolnego zakresu wahań celu inflacyjnego NBP czyli 1,5%. Takie kształtowanie się inflacji zwiększa prawdopodobieństwo co najmniej jeszcze jednej obniżki stóp. Zostaną one obcięte zapewne na najbliższym, lipcowym posiedzeniu Rady Polityki Pieniężnej. Będzie to zapewne ostatnia obniżka w tym cyklu, chyba że inflacja będzie spadać nadal lub ożywienie w gospodarce zacznie się opóźniać. Ostatnie wypowiedzi prezesa Belki w związku z interwencją NBP na rynku walutowym wskazują, iż z punktu widzenia Rady słaby złoty nie stanowi problemu, dopóki kurs nie nabierze zbyt wysokiej zmienności. Dlatego też przy cięciu stóp poziom kursu walutowego ma znikome znaczenie. Warto wspomnieć także o danych z Turcji, gdyż kraj ten jest w ostatnim czasie w centrum zainteresowania inwestorów. Jak podał turecki Urząd Statystyczny, roczna dynamika PKB w pierwszym kwartale wyniosła 3% czyli znacznie powyżej oczekiwanych 2,3%. Motorem napędowym wzrostu była w tym kwartale konsumpcja, która ponownie zaczęła rosnąć w szybszym tempie. W poprzednich kilku kwartałach rolę silnika PKB pełnił eksport netto. |

Pobierz w wersji PDF