Podsumowanie tygodnia 03.06.2013 - 07.06.2013 r.

2013-06-10

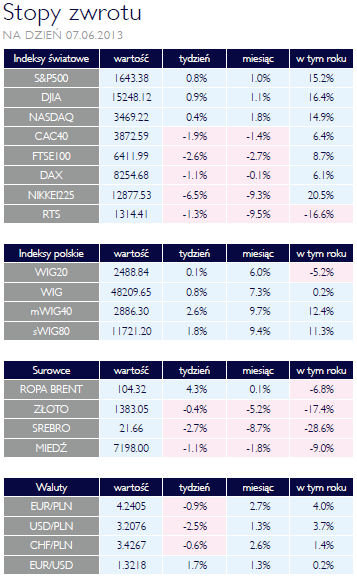

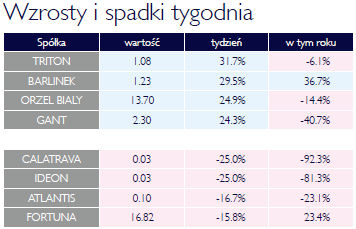

Nieoczekiwana zmiana miejsc AKCJE Od początku roku narzekaliśmy na słabość warszawskiej giełdy w sytuacji, gdy inne parkiety dawały dobrze zarobić posiadaczom długich pozycji. Z zazdrością spoglądaliśmy na giełdę w Stambule, która odporna na zewnętrzne zawirowania szła do góry w zawrotnym tempie. Miniony tydzień przyniósł odwrócenie sytuacji, tytułową zmianę miejsc. Oto Turcja stała się chłopcem do bicia, a GPW rosła niewzruszenie. Naszemu parkietowi nie zaszkodziło pogorszenie sentymentu zagranicznych inwestorów do rynków wschodzących. Poniedziałek przyniósł duże spadki w Turcji w związku z niepokojami społecznymi rozpoczętymi niezgodą na zabudowę placu Taksim. Szczególnie niepokojąca była ostra reakcja rządu premiera Erdogana, który od początku przyjął postawę konfrontacyjną. Dobrego wrażenia na inwestorach nie zrobiła też skuteczna blokada informacji o tych wydarzeniach wprowadzona tureckich mediach. Dla rynków finansowych zazwyczaj nie jest dobrze, gdy demokracja w danym kraju nie jest solidnie zakorzeniona. Koniec końców, cały tydzień wyszedł na zero i w piątek parkiet w Stambule zamknął się na poziomie nieco wyższym od poniedziałkowego otwarcia, co oznacza 8,5% spadek wartości indeksu XU100. Zupełnie inne nastroje panowały wśród inwestorów w Warszawie. WIG zyskał w ubiegłym tygodniu co prawda tylko 0,8%, ale ostatnie dwa tygodnie to wzrost o 4,5% i to,biorąc pod uwagę zawirowania, jakie wynikły ze spadków w Turcji na początku zeszłego tygodnia. Warto zwrócić uwagę na odporność, jaką wykazała GPW w tym okresie. Jest to sytuacja dość nietypowa, zwykle bowiem rynki wschodzące w danym regionie zachowywały się podobnie. Pojawiła się nawet teoria, iż wzrosty w Polsce napędzane są wycofywaniem kapitału znad Bosforu. Teza na razie nieweryfikowalna. Z pewnością natomiast znaczenie miało kilka innych czynników. Do krajowych akcyjnych funduszy inwestycyjnych wciąż napływają środki. Także alokacja otwartych funduszy emerytalnych znalazła się na rekordowo wysokim poziomie. Pozostając przy OFE, rynek zapewne z ulgą przyjął sygnały płynące ze strony rządu w sprawie zmian w systemie emerytalnym, które nie mają mieć radykalnego charakteru. Do kupowania spółek na warszawskiej giełdzie skłania inwestorów również zbliżający się sezon dywidendowy. W najbliższym czasie ustalone zostaną bowiem prawa do dywidend, te zaś są wysokie. Po lepszych danych makro, pod koniec tygodnia odreagowały też giełdy amerykańskie. Cały okres zamknął się niemal jednoprocentowymi wzrostami. Słabiej wypadł tylko indeks spółek technologicznych, a to za sprawą realizacji zysków, rekordowo wysokich. Rentowności w górę OBLIGACJE Od miesiąca nieprzerwanie rosną rentowności polskich obligacji skarbowych nominowanych w złotych. Dziesięcioletnie obligacje SP mają obecnie stopę zwrotu w terminie do wykupu zbliżoną do 3,7%, zaś pięcioletnie 3,2%. W zeszłym tygodniu polskim papierom zaszkodziło posiedzenie Rady Polityki Pieniężnej, która co prawda, zgodnie z oczekiwaniami obniżyła stopy, ale też do rynku dotarły sygnały mogące być podstawą do wnioskowania o rychłym końcu cyklu obniżek. Krajowemu długowi nie pomaga też sytuacja na głównych rynkach, gdzie nadal możemy obserwować presję na wzrost rentowności. Europejski Bank Centralny zdecydował nie zmieniać stóp procentowych, nie dostarczając w ten sposób argumentów za wzrostem cen obligacji. Czwartkowy przetarg na obligacje Skarbu Państwa (PS0718 i WZ0119) zakończył się powodzeniem. Ministerstwo Finansów uplasowało papiery o wartości 4,6 mld zł wobec oferty 5 mld złotych, trzeba jednak wziął pod uwagę, że słabszy popyt dotyczył obligacji zmiennokuponowych. Jak podaje resort finansów, potrzeby pożyczkowe są już sfinansowane w 83%. W tym tygodniu poznamy ważne dane o inflacji w Polsce. W czwartek opublikowana zostanie inflacja cen konsumentów, następnego zaś dnia podana zostanie inflacja bazowa. Rynkowy konsens CPI jest na poziomie 0,7% rok do roku. Gdyby inflacja rzeczywiście ukształtowała się na takim poziomie, byłaby zapewne neutralna dla Rady Polityki Pieniężnej, po tym jak w zeszłym tygodniu obniżyła 02.01.2012 stopę referencyjną do 2,75%. |

| Słaby dolar sprzyja surowcom SUROWCE Miniony tydzień dla szeroko rozumianego rynku towarowego był całkiem niezły. Indeks reprezentujący 18 surowców, Reuters-Jefferies/CRB wzrósł o 2%. Stało się tak za sprawą osłabienia amerykańskiej waluty. Surowcem, który zadecydował o dobrej dynamice była ropa naftowa. Brent, która zyskała ponad 4,2% zaś amerykańska WTI 4,4%. Drożały także produkty ropy naftowej, benzyna i olej opałowy, które zwyżkowały około 3,5%. Spośród surowców energetycznych słabiej zachował się gaz na rynku USA, który stracił prawie 4%. Przesądziły o tym informacje o bieżącej podaży tego surowca oraz prognozy umiarkowanej pogody. Słabnący dolar nie zdołał natomiast pomóc wszystkim metalom. Miedź nadal nie może opuścić dość wąskiego przedziału wahań, ołów i srebro pogłębiły zaś tegoroczne spadki. Podobnie zachowało się złoto, które jest tańsze już o 18% w stosunku do końca ubiegłego roku. W przypadku tych dwóch metali szlachetnych słabość spowodowały rosnące obawy o zakończenie programu QE w Stanach Zjednoczonych. Złotu nie pomogły także odpływy z ETP, choć ich tempo jest niższe, niż w poprzednich tygodniach. Zupełnie inny kierunek zmiany cen mogliśmy obserwować w przypadku platyny (i palladu). Tu górę wzięły niepokojące informacje, sygnalizujące problemy podażowe w RPA i Rosji. W przypadku towarów rolnych dominujące znaczenie miały obawy o wolny postęp zasiewów. Drożała soja i kukurydza, staniała natomiast pszenica. Tutaj zadecydowały obawy o perspektywy eksportu z uwagi na zwrócenie uwagi na zawartość GMO wśród amerykańskich ziaren. |

NBP interweniuje OTOCZENIE MAKROEKONOMICZNE  Wydarzeniem tygodnia w Polsce była z całą pewnością interwencja Narodowego Banku Polskiego na rynku walutowym po tym jak kurs EURPLN przekroczył poziom 4,33zł. W piątek po południu nasza waluta gwałtownie umocniła się po tym, jak rynek obiegły pogłoski o pojawieniu się NBP sprzedającego euro. Pogłoska została następnie potwierdzona przez prezesa Marka Belkę. Zgodnie z tym, co niedawno mówił prezes banku centralnego, osłabienie złotego może to nie problem, a może być czynnikiem wzmacniającym popyt. W tym kontekście piątkowa interwencja może budzić zdziwienie. Uzasadniono ją jednak nie tyle obroną poziomu kursu, to chęcią zmniejszenia zmienności. Z drugiej strony należy pamiętać, że znacząca część polskiego długu publicznego jest zaciągnięta w walutach obcych, zaś wartość tego długu wyliczana jest według średniego kursu z całego roku. Dlatego też długotrwałe utrzymywanie się wysokich kursów może być niebezpieczne dla relacji długu publicznego do PKB, która i tak zbliżona jest do bariery 55%. NBP musi brać ten fakt pod uwagę, jeśli nie z uwagi na współpracę z Ministerstwem Finansów, to na konstytucyjne zadania utrzymywania stabilności waluty, którą kłopoty z długiem publicznym mogłyby osłabić, przez co Polska importowałaby inflację. W minionym tygodniu Rada Polityki Pieniężnej dokonała kolejnej obniżki stóp procentowych, standardowo o 25 punktów bazowych, do poziomu 2,75%. Była to decyzja zgodna z oczekiwaniami większości analityków. W komunikacie po posiedzeniu oraz podczas konferencji prasowej pojawiły się jednak nuty, które wzbudziły niepokój uczestników rynku obligacji. Rynek uznał, że Rada na poważnie rozpatruje zakończenie cyklu obniżek. Jak widomo, w RPP duże znaczenie ma grupa „jastrzębi” i ta na pewno chciałaby zakończyć obniżanie. Im niższe stopy procentowe, tym większa szansa, że neutralni członkowie wesprą zwolenników zakończenia cyklu. Wśród członków RPP coraz większą popularność zyskuje teza o nieskuteczności polityki pieniężnej w pobudzaniu gospodarki w otoczeniu niskich stóp procentowych. Także EBC podejmowało w zeszłym tygodniu decyzje o poziomie stóp procentowych. Zadecydowano o pozostawieniu ich bez zmian. Stopa referencyjna to nadal 0,5%, zaś depozytowa to 0%. Wydarzeniem tygodnia w Polsce była z całą pewnością interwencja Narodowego Banku Polskiego na rynku walutowym po tym jak kurs EURPLN przekroczył poziom 4,33zł. W piątek po południu nasza waluta gwałtownie umocniła się po tym, jak rynek obiegły pogłoski o pojawieniu się NBP sprzedającego euro. Pogłoska została następnie potwierdzona przez prezesa Marka Belkę. Zgodnie z tym, co niedawno mówił prezes banku centralnego, osłabienie złotego może to nie problem, a może być czynnikiem wzmacniającym popyt. W tym kontekście piątkowa interwencja może budzić zdziwienie. Uzasadniono ją jednak nie tyle obroną poziomu kursu, to chęcią zmniejszenia zmienności. Z drugiej strony należy pamiętać, że znacząca część polskiego długu publicznego jest zaciągnięta w walutach obcych, zaś wartość tego długu wyliczana jest według średniego kursu z całego roku. Dlatego też długotrwałe utrzymywanie się wysokich kursów może być niebezpieczne dla relacji długu publicznego do PKB, która i tak zbliżona jest do bariery 55%. NBP musi brać ten fakt pod uwagę, jeśli nie z uwagi na współpracę z Ministerstwem Finansów, to na konstytucyjne zadania utrzymywania stabilności waluty, którą kłopoty z długiem publicznym mogłyby osłabić, przez co Polska importowałaby inflację. W minionym tygodniu Rada Polityki Pieniężnej dokonała kolejnej obniżki stóp procentowych, standardowo o 25 punktów bazowych, do poziomu 2,75%. Była to decyzja zgodna z oczekiwaniami większości analityków. W komunikacie po posiedzeniu oraz podczas konferencji prasowej pojawiły się jednak nuty, które wzbudziły niepokój uczestników rynku obligacji. Rynek uznał, że Rada na poważnie rozpatruje zakończenie cyklu obniżek. Jak widomo, w RPP duże znaczenie ma grupa „jastrzębi” i ta na pewno chciałaby zakończyć obniżanie. Im niższe stopy procentowe, tym większa szansa, że neutralni członkowie wesprą zwolenników zakończenia cyklu. Wśród członków RPP coraz większą popularność zyskuje teza o nieskuteczności polityki pieniężnej w pobudzaniu gospodarki w otoczeniu niskich stóp procentowych. Także EBC podejmowało w zeszłym tygodniu decyzje o poziomie stóp procentowych. Zadecydowano o pozostawieniu ich bez zmian. Stopa referencyjna to nadal 0,5%, zaś depozytowa to 0%. |

Pobierz w wersji PDF