Podsumowanie tygodnia 27.05.2013 - 31.05.2013 r.

2013-06-04

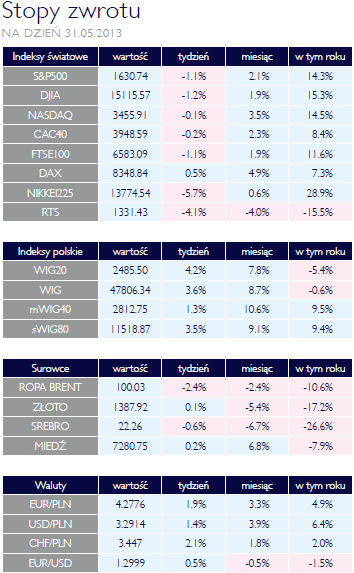

Koniec tureckiego snu? Koniec tureckiego snu?AKCJE Światowe rynki akcji nadal są pod wpływem obaw o koniec luzowania ilościowego. To zjawisko o charakterze paradoksu, ponieważ dobre dane makroekonomiczne, które powinny zachęcić inwestorów do zakupów, interpretowane są jako zwiększające szanse na koniec QE. Rynek miewał już okresy podejścia „im gorzej, tym lepiej”, nie trwały one jednak zbyt długo i zapewne także obecna sytuacja w niedługim czasie ulegnie wyjaśnieniu. Korekta może jednak potrwać jeszcze jakiś czas, zwłaszcza w przypadku rynków wschodzących, o czym niżej. Szczególnym przypadkiem jest tu na pewno rynek amerykański, który nawet bez pomocy banków centralnych ma solidne podstawy do wzrostów. Nieco gorzej wygląda sytuacja z rynkami europejskimi i rynkiem japońskim. Ten ostatni ma jednak bardzo silne wsparcie ze strony „abenomiki”, czyli polityki gospodarczej prowadzonej przez premiera Abe i szefa banku centralnego, Kurodę. Nowy cel inflacyjny Banku Japonii, 2%, to odległa i mglista przyszłość, tak więc napływ nowych środków na rynek jest gwarantowany. Na razie jednak na giełdzie w Tokio drugi tydzień z rzędu trwa przecena. Zbliżyła się ona do 15%, co nawet w stosunku do 80% wzrostu od początku hossy jest wielkością, którą trudno zlekceważyć. Ubiegły tydzień to trumf niedźwiedzi na większości rynków. To także efekt obaw o koniec dopływu taniego pieniądza z bilansu Rezerwy Federalnej. Pod koniec tygodnia uwagę inwestorów zwróciła sytuacja w Turcji, w której trwają antyrządowe protesty, zainicjowane sprzeciwem wobec planów likwidacji śródmiejskiego parku w Istambule. Z czasem przybrały one na sile napędzane brakiem zgody na proislamski kierunek, jaki obrał rząd Erdogana. Trudno w tej chwili oceniać, jaką skalę przybiorą te protesty, niepokoi jednak twardy, antydemokratyczny kurs, obrany przez tureckie władze. Niestety, fala sprzedaży może rozszerzyć się także na inne rynki wschodzące. Spośród większości z nich Turcja jako jedna z nielicznych mogła poszczycić się dodatnią stopa zwrotu z inwestycji w akcje. Dla takich rynków jak rosyjski czy polski będzie to pogłębianie tegorocznego dołka. Globalny wzrost rentowności OBLIGACJE Ostatnie dni to dość silna korekta na rynku polskich obligacji skarbowych. Rentowności papierów 10-letnich wzrosły do poziomu 3,6% czyli o ponad 30 punktów bazowych. Jednocześnie osłabieniu uległa polska waluta. W stosunku do euro złoty stracił 2%, do dolara osłabił się o 1,4% zbliżając się do poziomu 3,30 zł za USD. Działa się tak za sprawa spadku apetytu na ryzyko ze strony globalnych inwestorów spowodowanego obawami o zakończenie QE przez Rezerwę Federalną. „Ukarane” zostały wszystkie aktywa postrzegana jako ryzykowne, w tym obligacje rządowe krajów zaliczanych do Emerging Markets. Zagraniczni inwestorzy żądają wyższego wynagrodzenia za ryzyko w stosunki do papierów niemieckich czy amerykańskich. Spread polskich euroobligacji w stosunku do niemieckich Bundów wzrósł o 20 punktów poziomu 210. Nie rosły, a nawet spadały stopy swapowe, co świadczy o utrzymywaniu się oczekiwań na spadek stóp procentowych w Polsce. Wzrost rentowności mogliśmy oglądać także na głównych rynkach stopy procentowej: amerykańskim i niemieckim. Dziesięcioletnie treasuries na do dobre przekroczyły próg rentowności 2%, zaś Bundy oscylują w pobliżu 1,5%. Proces przemieszczania się kapitału z obligacji do akcji trwa nadal. |

| Małe podsumowanie SUROWCE Minęło już pięć miesięcy tego roku, warto więc pokusić się o krótkie podsumowanie tego, co działo się w 2013 na rynkach towarowych. Obraz z lotu ptaka nie jest najprzyjemniejszy dla producentów większości surowców czy innych dóbr i usług podlegających obrotowi na tych rynkach. Indeksy szerokiego rynku towarowego tracą od początku roku 5-6%. Jest to wypadkowa zmian wielu pozycji, w związku z czym są i takie, na których można było zarobić, choć nie ma ich wiele. W tym roku najbardziej zadowoleni mogą być ci, którzy zainwestowali w amerykański gaz ziemny. Jak dotąd zarobili 20%. Powody do zadowolenia mogą mieć także posiadacze długich pozycji na rynku palladu, który zyskał 7,6%. Zarobili także ci, którzy postawili na ropę naftową, o ile mamy na myśli rynek amerykański. Cena ropy WTI wzrosła o 2%, choć w tym samym czasie BRENT stracił 8%. Najgorzej wyszli inwestorzy, którzy ulokowali środki w metale. Żelazo, czy to jako stal, czy jako ruda, przyniosło duże straty. Jest to efekt słabej koniunktury w skali globalnej. Sytuacja zmienia się jednak na lepsze, co widać na rynku złota, które od początku roku straciło 16%. Dzieje się tak w rezultacie przesuwania kapitału w stronę akcji, aktywów uznawanych za bardziej ryzykowne, ale też dających wyższe stopy zwrotu podczas boomu gospodarczego. Większość surowców rolnych także staniała. Wyjątkiem jest soja, której cena w tym roku wzrosła już o 5,4%. Za tym wzrostem stoją obawy o produkcję w Ameryce Południowej. Soja będzie musiała zapewne jeszcze zdrożeć, aby stało się opłacalne uprawianie jej w miejsce kukurydzy. Na koniec warto wspomnieć o uprawnieniach do emisji CER, które obecnie handlowane są w cenie symbolicznego jednego eurocenta. Jeszcze w połowie 2011 roku kosztowały one 14 euro |

O włos od recesji OTOCZENIE MAKROEKONOMICZNE  Ubiegły tydzień nie przyniósł informacji, które mogłyby natchnąć inwestorów optymizmem. Nie znaczy to, że brak było dobrych informacji. W Stanach Zjednoczonych trwa poprawa koniunktury w budownictwie. Wskaźnik cen mieszkań S&P/Case-Shiller nadal rośnie, utrzymując wysoka dynamikę, podobnie jak dynamika sprzedaży domów. Wskaźnik optymizmu konsumentów osiągnął zaś najwyższy poziom od 2008 roku. Co prawda zaawansowany szacunek PKB był nieco niższy, 2,4% zamiast 2,5%, jednak rewizja dotyczyła przede wszystkim zapasów, a konsumpcja była nawet silniejsza niż oceniano poprzednio. Mimo tych wszystkich pozytywnych informacji, inwestorzy pozostają ostrożni. Górę bowiem biorą obawy o „przykręcenie kurka” w polityce pieniężnej. To zaś jest tym bardziej prawdopodobne , im lepsze wyniki gospodarki. Oliwy do ognia dolewają wciąż wypowiedzi członków FOMC z opublikowanego ostatnio protokołu z majowego posiedzenia. W Polsce Główny Urząd Statystyczny opublikował wstępny (lepsze przybliżenie niż w „szybkim” sprzed dwóch tygodni) wynik PKB. Był on nieco lepszy niż poprzednia estymacja i wyniósł 0,5%. Nowością w stosunku do poprzedniej prognozy był informacja na temat składowych wzrostu. . Zgodnie z oczekiwaniami, tylko eksport netto dodał wartości. Pozostałe składowe kontrybuowały negatywnie, z wyjątkiem konsumpcji, która była neutralna. To drugi z rzędu kwartał, gdy wzrost gospodarczy oparty jest tylko na eksporcie netto. Takiej sytuacji nie było nawet w 2009 roku, kiedy to dodatnia kontrybucje do PKB miała także konsumpcja. Właśnie spadek konsumpcji jest najbardziej charakterystyczny dla aktualnego spowolnienia. GUS dokonał także rewizji PKB za poprzednie kwartały. Pokazała ona, że w IV kwartale 2012 Polska otarła się o recesję, gdyż kwartalne dynamika PKB była zerowa. Pierwszy kwartał bieżącego roku to wzrost o 0,1%. Można więc sądzić, iż polska gospodarka już zaliczyła dno dołka i sytuacja będzie ulegać poprawie. Analitycy zwracają uwagę na relatywnie niski spadek inwestycji, które zmniejszyły się zaledwie o 2%, podczas gdy na przykład produkcja budowlano0mieszkaniowa spadła o 12%. To, czy rzeczywiście najgorsze mamy za sobą pokażą dane miesięczne, które poznamy w najbliższym czasie. Ubiegły tydzień nie przyniósł informacji, które mogłyby natchnąć inwestorów optymizmem. Nie znaczy to, że brak było dobrych informacji. W Stanach Zjednoczonych trwa poprawa koniunktury w budownictwie. Wskaźnik cen mieszkań S&P/Case-Shiller nadal rośnie, utrzymując wysoka dynamikę, podobnie jak dynamika sprzedaży domów. Wskaźnik optymizmu konsumentów osiągnął zaś najwyższy poziom od 2008 roku. Co prawda zaawansowany szacunek PKB był nieco niższy, 2,4% zamiast 2,5%, jednak rewizja dotyczyła przede wszystkim zapasów, a konsumpcja była nawet silniejsza niż oceniano poprzednio. Mimo tych wszystkich pozytywnych informacji, inwestorzy pozostają ostrożni. Górę bowiem biorą obawy o „przykręcenie kurka” w polityce pieniężnej. To zaś jest tym bardziej prawdopodobne , im lepsze wyniki gospodarki. Oliwy do ognia dolewają wciąż wypowiedzi członków FOMC z opublikowanego ostatnio protokołu z majowego posiedzenia. W Polsce Główny Urząd Statystyczny opublikował wstępny (lepsze przybliżenie niż w „szybkim” sprzed dwóch tygodni) wynik PKB. Był on nieco lepszy niż poprzednia estymacja i wyniósł 0,5%. Nowością w stosunku do poprzedniej prognozy był informacja na temat składowych wzrostu. . Zgodnie z oczekiwaniami, tylko eksport netto dodał wartości. Pozostałe składowe kontrybuowały negatywnie, z wyjątkiem konsumpcji, która była neutralna. To drugi z rzędu kwartał, gdy wzrost gospodarczy oparty jest tylko na eksporcie netto. Takiej sytuacji nie było nawet w 2009 roku, kiedy to dodatnia kontrybucje do PKB miała także konsumpcja. Właśnie spadek konsumpcji jest najbardziej charakterystyczny dla aktualnego spowolnienia. GUS dokonał także rewizji PKB za poprzednie kwartały. Pokazała ona, że w IV kwartale 2012 Polska otarła się o recesję, gdyż kwartalne dynamika PKB była zerowa. Pierwszy kwartał bieżącego roku to wzrost o 0,1%. Można więc sądzić, iż polska gospodarka już zaliczyła dno dołka i sytuacja będzie ulegać poprawie. Analitycy zwracają uwagę na relatywnie niski spadek inwestycji, które zmniejszyły się zaledwie o 2%, podczas gdy na przykład produkcja budowlano0mieszkaniowa spadła o 12%. To, czy rzeczywiście najgorsze mamy za sobą pokażą dane miesięczne, które poznamy w najbliższym czasie. |

Pobierz w wersji PDF