Podsumowanie tygodnia 20.05.2013 - 24.05.2013 r.

2013-05-28

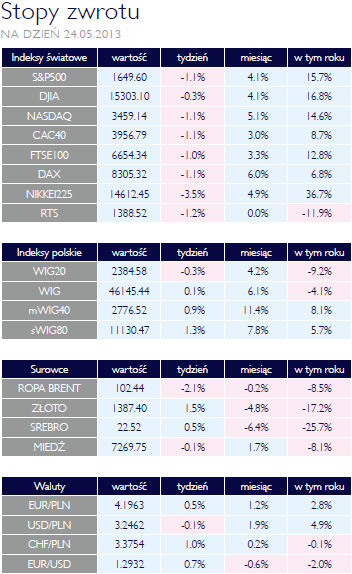

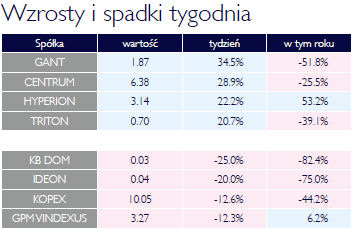

Tsunami AKCJE Obiektywnie rzecz biorąc, niewiele było trzeba aby przerwać wielomiesięczny nieprzerwany wzrost cen na tokijskiej giełdzie. Inwestorzy zareagowali bardzo nerwowo na kilka informacji, z których można było wywnioskować przy odrobinie pesymizmu, że koniec programu QE jest bliski, połączone ze słabszym odczytem PMI w Chinach. Nikkei 225 stracił w ciągu jednego dnia ponad 7%, co można uznać za finansowy odpowiednik trzęsienia ziemi. Nie obyło się też bez fali Tsunami, gdyż w ślad za japońską giełdą traciły parkiety na całym świecie .Na szczęście już następnego dnia popyt wziął górę i indeksy zaczęły odrabiać straty. Mieliśmy więc realizację zysków, co po sięgających 50% wzrostach jest zjawiskiem naturalnym i wręcz pożądanym. Także w Warszawie gracze giełdowi wykorzystali chwilowe załamanie rynków do zakupów. Humorów nie zepsuły im kiepskie dane, jakie w ubiegłym tygodniu napłynęły z polskiej gospodarki. Od „japońskiego” dołka do końca tygodnia WIG zyskał 3%, głównie za sprawą małych i średnich spółek. Najbardziej zyskiwali deweloperzy, rekordowo rosnącą w zeszłym tygodniu spółką okazał się być Gant, który w zeszłym tygodniu zwyżkował o 34,5%. Wśród liderów znalazły się także takie spółki jak Robyg i JW. Construction. Jest to interesujące zwłaszcza na tle niezbyt dobrych danych o produkcji budowlano-montażowej, która w kwietniu spadła o 23% rok do roku. Przejście „Tsunami” spowodowało niewielkie straty na warszawskim parkiecie, większe spustoszenia poczyniło na światowych giełdach. Nowy Jork i Frankfurt zakończyły tydzień na minusach, nieco ponad kreską utrzymał się FTSE. Znajdujące się bliżej epicentrum Tokio i Hongkong zniżkowały w zeszłym tygodniu odpowiednio o 3,5% i 2%. Giełda w Szanghaju, mimo słabszego wskaźnika koniunktury pozostała na podobnym poziomie co na początku tygodnia. Głos Ameryki OBLIGACJE Polityka pieniężna, zwłaszcza w swojej nieortodoksyjnej formie, ma przemożny wpływ na globalne rynki obligacji. Nie inaczej było w zeszłym tygodniu. Tym razem największą uwagę przykuły wydarzenia za oceanem. Były to wypowiedź szefa Fedu, Bena Bernanke, który wystąpił przed Kongresem, wypowiedzi kilku członków Fed oraz publikacja protokołu z ostatniego posiedzenia FOMC. Na ich podstawie uczestnicy rynku powzięli obawy o rychłym początku wygaszania programu luzowania ilościowego. Następne posiedzenie FOMC będzie miało miejsce w dniach 17-18 września. Efektem był wzrost rentowności na ważniejszych rynkach. Dziesięcioletnie Treasuries przebiły poziom 2%, zaś niemieckie Bundy znalazły się w okolicach 1,45%. Odbiło się to oczywiście na kondycji polskich obligacji skarbowych. 10-letnie papiery emitowane przez Ministerstwo Finansów handlowane były pod koniec tygodnia z rentownością 3,4%, zaś dwulatki 2,53%. Oznacza to, że krzywa dochodowości stała się bardziej stroma. Dane makro umocniły oczekiwania rynków co do kolejnych obniżek stóp procentowych. Konsens przewiduje jeszcze redukcje stóp o 50 punków bazowych. Istotne będą szacunki PKB za I kwartał, które GUS ogłosi w tym tygodniu. Znane już dane wstępne nie napawają optymizmem. Na pewno na korzyść polskich obligacji będzie działała skromna podaż obligacji ze strony MF. Zdołało ono zaspokoić tegoroczne potrzeby pożyczkowe w 80%, choć czynnikiem ryzyka 02.01.2012 pozostaje ewentualna rewizja budżetu. |

| Pod znakiem katastrof SUROWCE Dwa wydarzenia zdominowały w zeszłym tygodniu sytuację na rynkach surowców. Nie były to tym razem dane makro, ale katastrofa i decyzja polityczna. Katastrofa wydarzyła się bowiem w indonezyjskiej kopalni złota i miedzi Grasberg, należącej w większości do koncernu Freeport-McMoRan. Od tygodnia jest ona zamknięta po tym ,jak wskutek zawalenia się chodnika w ośrodku szkoleniowym zginęło 28 górników. Jako, że kopalnia ta jest trzecim na świecie dostawcą miedzi przyczyniło się to do zniwelowania negatywnego wpływu danych z Chin i USA, które tak zaszkodziły japońskiemu indeksowi giełdowemu. Cena miedzi wzrosła co prawda kosmetycznie, bo zaledwie o 0,3%, jednak nieokreślony czas trwania przerwy w produkcji będzie wspierał cenę tego metalu także w przyszłości. Drugim czynnikiem były zapowiedzi wyrażenia zgodny na eksport amerykańskiego gazu ziemnego do krajów nie należących do organizacji wolnego handlu. Jest to czynnik długoterminowy, przewiduje się, że budowa potrzebnych instalacji potrwa do 2017 roku, jednak ceny gazu w węźle Henry Hub zareagowały 8% wzrostem. Swoje zrobiły także huragany w Oklahomie, które zakłóciły pracę gazociągów, tworząc czasowy niedobór podaży. Ropa naftowa taniała. Gatunek Brent stracił 1,3%, co oznacza przecenę o prawie 8% od początku roku. Staniała także ropa WTI, jednak w jej przypadku bieżący rok przyniósł jak na razie dodatnią stopę zwrotu . Trwa więc proces kurczenie się spreadu WTI-Brent, który, biorąc pod uwagę fizyko-chemiczne parametry obu gatunków powinien być dodatni na korzyść ropy amerykańskiej. Obserwowane zawężanie się dyferencjału to efekt trwających od trzech lat działań zmierzających do usprawnienia transportu ropy naftowej z węzła w Cushing, gdzie nadal zmagazynowane są pokaźne ilości tego surowca. |

Sporo danych, nic nowego OTOCZENIE MAKROEKONOMICZNE  Ubiegły tydzień, jak każdy przedostatni w miesiącu, obfitował w dane o polskiej gospodarce. W poniedziałek poznaliśmy informacje o płacach i wynagrodzeniu. Dynamika zatrudnienia odnotowała kolejny spadek i to dość solidny, była bowiem o cały punkt procentowy niższa niż przed rokiem i nadal ujemna. Pozostaje ona na czerwonym polu od czerwca2012 roku. W tym czasie ubyło prawie 54 tys. miejsc pracy w gospodarce. Nieco lepiej sytuacja wygląda w przypadku przeciętnego wynagrodzenia, którego dynamika jest cały czas dodatnia w ujęciu nominalnym i od połowy ubiegłego roku oscyluje wokół wzrostu 2% r/r. Dynamika funduszu płac wyniosła w kwietniu 2%, przy czym jest to wartość nominalna. Jeżeli uwzględnimy inflację, realny fundusz płac jest wyższy o 1,2% niż przed rokiem. W ten sposób jego dynamika powróciła do wielkości dodatnich. Warto jednak zauważyć, iż w znacznej mierze jest to zasługą malejącego tempa wzrostu cen. We wtorek poznaliśmy dane na temat produkcji przemysłowej. Były znacznie lepsze niż w marcu, ale gorsze od oczekiwań. Wzrosła ona o 2,7% r/r wobec oczekiwanych 3%. Wzrost ten był w znacznej mierze zasługą większej liczby dni roboczych niż w kwietniu 2012. Za pozytyw należy natomiast uznać fakt, że ożywienie dotyczyło większej ilości sektorów: 25 wobec 20 w marcu (z 34 ogółem). Mizerna koniunktura panuje nadal w budownictwie. W stosunku do sytuacji sprzed roku produkcja budowlano-montażowa była o 23,1% niższa. Tu jednak spory wpływ nadal miała przedłużająca się zima. Nadal trwa deflacja cen producentów. Wskaźnik PPI wyniósł -2%. Spadek był głębszy niż w marcu (-0,7%) i silniejszy niż oczekiwano (-1,5%). Potwierdza to brak jasnych oznak ożywienia gospodarczego. W piątek poznaliśmy dane o bezrobociu i sprzedaży detalicznej. Rynek pracy był nieco słabszy niż przewidywali analitycy, wskaźnik bezrobocia rejestrowanego spadł bowiem do 14% zamiast do oczekiwanych 13,9%. Podobnie jak w przypadku produkcji budowlano-montażowej część winy ponosi tu pogoda mocno oddziałująca na popyt na pracę sezonową. Sprzedaż detaliczna okazała się być znacznie słabsza od oczekiwań. Spadła o 0,2% r/r wobec oczekiwanego wzrostu o 2,7%. Pozostaje ona w trendzie horyzontalnym, potwierdzając słabość tej części gospodarki – brak dodatniej kontrybucji konsumpcji do PKB możemy obserwować już od kilku kwartałów. Ubiegły tydzień, jak każdy przedostatni w miesiącu, obfitował w dane o polskiej gospodarce. W poniedziałek poznaliśmy informacje o płacach i wynagrodzeniu. Dynamika zatrudnienia odnotowała kolejny spadek i to dość solidny, była bowiem o cały punkt procentowy niższa niż przed rokiem i nadal ujemna. Pozostaje ona na czerwonym polu od czerwca2012 roku. W tym czasie ubyło prawie 54 tys. miejsc pracy w gospodarce. Nieco lepiej sytuacja wygląda w przypadku przeciętnego wynagrodzenia, którego dynamika jest cały czas dodatnia w ujęciu nominalnym i od połowy ubiegłego roku oscyluje wokół wzrostu 2% r/r. Dynamika funduszu płac wyniosła w kwietniu 2%, przy czym jest to wartość nominalna. Jeżeli uwzględnimy inflację, realny fundusz płac jest wyższy o 1,2% niż przed rokiem. W ten sposób jego dynamika powróciła do wielkości dodatnich. Warto jednak zauważyć, iż w znacznej mierze jest to zasługą malejącego tempa wzrostu cen. We wtorek poznaliśmy dane na temat produkcji przemysłowej. Były znacznie lepsze niż w marcu, ale gorsze od oczekiwań. Wzrosła ona o 2,7% r/r wobec oczekiwanych 3%. Wzrost ten był w znacznej mierze zasługą większej liczby dni roboczych niż w kwietniu 2012. Za pozytyw należy natomiast uznać fakt, że ożywienie dotyczyło większej ilości sektorów: 25 wobec 20 w marcu (z 34 ogółem). Mizerna koniunktura panuje nadal w budownictwie. W stosunku do sytuacji sprzed roku produkcja budowlano-montażowa była o 23,1% niższa. Tu jednak spory wpływ nadal miała przedłużająca się zima. Nadal trwa deflacja cen producentów. Wskaźnik PPI wyniósł -2%. Spadek był głębszy niż w marcu (-0,7%) i silniejszy niż oczekiwano (-1,5%). Potwierdza to brak jasnych oznak ożywienia gospodarczego. W piątek poznaliśmy dane o bezrobociu i sprzedaży detalicznej. Rynek pracy był nieco słabszy niż przewidywali analitycy, wskaźnik bezrobocia rejestrowanego spadł bowiem do 14% zamiast do oczekiwanych 13,9%. Podobnie jak w przypadku produkcji budowlano-montażowej część winy ponosi tu pogoda mocno oddziałująca na popyt na pracę sezonową. Sprzedaż detaliczna okazała się być znacznie słabsza od oczekiwań. Spadła o 0,2% r/r wobec oczekiwanego wzrostu o 2,7%. Pozostaje ona w trendzie horyzontalnym, potwierdzając słabość tej części gospodarki – brak dodatniej kontrybucji konsumpcji do PKB możemy obserwować już od kilku kwartałów. |

Pobierz w wersji PDF