Podsumowanie tygodnia 06.05.2013 - 10.05.2013 r.

2013-05-15

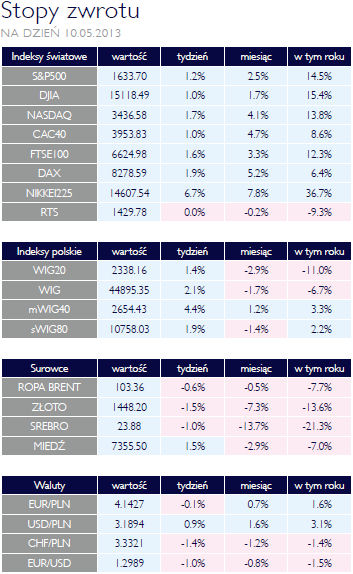

Dobry początek miesiąca AKCJE Pierwszy tydzień po weekendzie majowym okazał się bardzo dobry dla inwestorów na Giełdzie Papierów Wartościowych w Warszawie. Szeroki indeks WIG wzrósł o 2,05%. Gorsze okazały się spółki o najmniejszej kapitalizacji, indeks sWIG80 wzrósł o 1,93%. Najlepszym indeksem okazał się mWIG40 który wzrósł ponad 4%. Relatywnie najsłabiej zachowywał się indeks WIG20, który zwyżkował zaledwie 1,4%. Patrząc na indeksy sektorowe dobrze prezentowały się spółki z sektorów Chemia i Media, które zyskały około 6%. Natomiast najsłabsze okazały się spółki z sektora spożywczego, indeks WIG-Spoż. wzrósł zaledwie o 0,98%. Sezon wyników spółek za pierwszy kwartał 2013 roku w pełni. Z ciekawych wydarzeń można wymienić rozczarowujące wyniki spółki Eurocash, na które reakcja rynku była jednoznaczna i na zamknięciu w piątek walor stracił prawie 8%. Wśród średnich spółek wyróżniały się walory spółki odzieżowej LPP, które stopniowo poprawiały swoje maksima cenowe. Ostatecznie tydzień zakończyły wzrostem przeszło 8%. Na rynkach światowych również nie brakowało optymizmu. Amerykański indeks S&P 500 wzrósł ponad 1% natomiast niemiecki DAX o prawie 2%. Relatywnie najsłabiej zachowywał się rosyjski indeks RTS$, który praktycznie pozostał na niezmienionym poziomie. Hitem inwestycyjnym można określić rynek japoński, gdzie lokalny indeks NIKKEI 225 wzrósł przeszło 6,5%. Istotne wydarzenie miało miejsce na rynku walutowym, gdzie kurs USDJPY przekroczył graniczny poziom 100 po raz pierwszy od kwietnia 2009 roku. Obniżka zgodnie z oczekiwaniami OBLIGACJE Zgodna z oczekiwaniami obniżka stóp procentowych 0,25 pb do poziomu 3% nie zmieniła istotnie poziomu wycen polskich obligacji. Inwestorzy przewidują kontynuację cyklu redukcji stóp do poziomu 2,5%. Jest to wysoce prawdopodobne, gdyż realne stopy procentowe w Polsce nadal należą do jednych z najwyższych w liczących się gospodarkach. Znaczny popyt ze strony inwestorów zagranicznych na polskie obligacje powoduje, że trend wzrostu cen polskich obligacji pozostaje stabilny, a krótkoterminowe korekty są okazją do dalszych zakupów. |

| Dane pomogły met. przemysłowym SUROWCE Duże znaczenie dla rynku surowców miały w ubiegłym tygodniu dane o bilansie handlowym Chin, a dokładniej o imporcie i eksporcie towarów i surowców. W przypadku importu surowców energetycznych dane były zaskakująco dobre, na przykład import produktów ropy naftowej wzrósł rok do roku o 24%. W liczbach absolutnych słabiej wypadły metale przemysłowe, ale dane i tak były lepsze od oczekiwań. Korzystne dla notowań metali okazały się także dane ze Stanów Zjednoczonych i Niemiec. W efekcie miedź notowana na rynku kasowym LME zdrożała o 3,6%, prawie tyle co cyna (4%) i lepiej niż nikiel (2,8%). W przypadku tej pierwszej wsparciem były także informacje o spadających od kilku tygodni zapasach w magazynach LME (Londyn) i SHFE (Szanghaj). Niewiele dobrego można powiedzieć natomiast o metalach szlachetnych. Mimo pozytywnych danych o fizycznym popycie na złoto z Indii i Turcji, ceny kruszców spadały. Pesymizm inwestorów wywołany był przede wszystkim stałą podaż złota ze strony instytucji wspólnego inwestowania. Łącznie, od początku roku, sprzedały one do końca pierwszego tygodnia maja 380 ton. Żółty metal stracił w zeszłym tygodniu 1,5%, wraz z nim taniało srebro i platyna. . Przyglądając się zmianom cen od początku roku ta ostatnia wypada jak na razie najlepiej, bo jest tańsza o zaledwie 3% niż na początku roku (złoto jest tańsze o 13,5% a srebro o 21%). Z uwagi na czynniki podażowe platyna może swoja przewagę nad innymi kruszcami jeszcze powiększyć w tym roku. |

Stopy w dół OTOCZENIE MAKROEKONOMICZNE  Po długich wahaniach Europejski Bank Centralny zdecydował o obniżeniu stóp procentowych, przy czym zmiany były selektywne. Referencyjna stopa została obniżona o 25 punktów bazowych do 0,5%, zaś stopa refinansowa o 50 punktów bazowych do 1%. Stopa depozytowa pozostała na poziomie 0%, EBC nie zdecydował się więc na wprowadzenie ujemnej stopy oprocentowania depozytów. Prezes Mario Draghi zakomunikował jednak, że bank centralny strefy euro jest gotowy na stopę depozytową niższą od zera. Nie można wykluczyć, iż EBC będzie w końcu zmuszony do takiego posunięcia. Ostatnia obniżka oznacza bowiem wzrost relatywnej opłacalności lokowania przez banki środków w EBC. Zmniejszenie różnicy między stopą depozytową i referencyjna nie przysłuży się raczej pobudzeniu rynku międzybankowego. Także polski bank centralny zdecydował się obniżyć stopy procentowe. Rada Polityki Pieniężnej, mimo wcześniejszych enuncjacji, podjęła kolejną decyzję o cięciu stóp, tym razem o 25 punktów bazowych. Z komunikatu po posiedzeniu Rady można wywnioskować, iż większą wagę przykłada ona do słabej koniunktury gospodarczej i nie dostrzega zagrożenia inflacją w najbliższej przyszłości. Prezes Marek Belka sugerował także, aby tej decyzji nie traktować jajko początku nowego cyklu, a jako korektę zbyt restrykcyjnego nastawienia do tej pory. Wskazuje to na możliwość kolejnych obniżek stóp, zapewne o dalsze 50-75 punktów bazowych. W tym tygodniu GUS i NBP opublikują wiele danych ważnych dla polityki pieniężnej i całej gospodarki. Przede wszystkim 15 maja opublikowany zostanie wskaźnik wzrostu cen towarów i usług detalicznych. Konsens prognoz wynosi 0,7% rod do roku. Tego samego dnia poznamy też wstępne szacunki rachunku obrotów bieżących. Prognozy analityków oscylują wokół zera. Będzie na to miało wpływ saldo transferów z Unii Europejskiej. Poznamy także dane o inflacji bazowej, która zapewne po raz pierwszy od wielu lat ma szansę być wyższa od CPI. Stanie się tak za sprawa stabilnych cen surowców i mocnego złotego. Po długich wahaniach Europejski Bank Centralny zdecydował o obniżeniu stóp procentowych, przy czym zmiany były selektywne. Referencyjna stopa została obniżona o 25 punktów bazowych do 0,5%, zaś stopa refinansowa o 50 punktów bazowych do 1%. Stopa depozytowa pozostała na poziomie 0%, EBC nie zdecydował się więc na wprowadzenie ujemnej stopy oprocentowania depozytów. Prezes Mario Draghi zakomunikował jednak, że bank centralny strefy euro jest gotowy na stopę depozytową niższą od zera. Nie można wykluczyć, iż EBC będzie w końcu zmuszony do takiego posunięcia. Ostatnia obniżka oznacza bowiem wzrost relatywnej opłacalności lokowania przez banki środków w EBC. Zmniejszenie różnicy między stopą depozytową i referencyjna nie przysłuży się raczej pobudzeniu rynku międzybankowego. Także polski bank centralny zdecydował się obniżyć stopy procentowe. Rada Polityki Pieniężnej, mimo wcześniejszych enuncjacji, podjęła kolejną decyzję o cięciu stóp, tym razem o 25 punktów bazowych. Z komunikatu po posiedzeniu Rady można wywnioskować, iż większą wagę przykłada ona do słabej koniunktury gospodarczej i nie dostrzega zagrożenia inflacją w najbliższej przyszłości. Prezes Marek Belka sugerował także, aby tej decyzji nie traktować jajko początku nowego cyklu, a jako korektę zbyt restrykcyjnego nastawienia do tej pory. Wskazuje to na możliwość kolejnych obniżek stóp, zapewne o dalsze 50-75 punktów bazowych. W tym tygodniu GUS i NBP opublikują wiele danych ważnych dla polityki pieniężnej i całej gospodarki. Przede wszystkim 15 maja opublikowany zostanie wskaźnik wzrostu cen towarów i usług detalicznych. Konsens prognoz wynosi 0,7% rod do roku. Tego samego dnia poznamy też wstępne szacunki rachunku obrotów bieżących. Prognozy analityków oscylują wokół zera. Będzie na to miało wpływ saldo transferów z Unii Europejskiej. Poznamy także dane o inflacji bazowej, która zapewne po raz pierwszy od wielu lat ma szansę być wyższa od CPI. Stanie się tak za sprawa stabilnych cen surowców i mocnego złotego. |

Pobierz w wersji PDF