Podsumowanie tygodnia 22.04.2013 - 26.04.2013 r.

2013-04-30

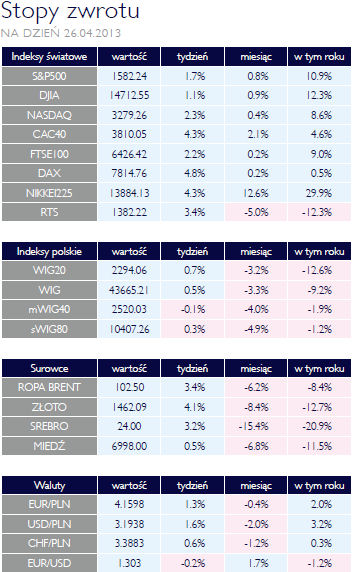

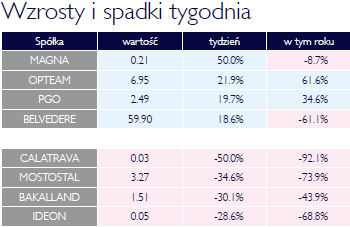

Rusza sezon publikacji raportów Rusza sezon publikacji raportówAKCJE Pierwsze dwie sesje minionego tygodnia stały pod znakiem spadków i dopiero w drugiej połowie tygodnia poprawa nastrojów przyniosła niewielkie odbicie na rynku. Największy wzrost odnotowały spółki skupione w ramach indeksu WIG20, który wzrósł o 0.7%. Indeks szerokiego rynku WIG zwiększył swoją wartość o 0.5% podczas, gdy indeks spółek najmniejszych sWIG80 wzrósł o 0.3%. Tylko w przypadku średnich spółek nie udało się odrobić strat z początku tygodnia, w wyniku czego indeks mWIG40 spadł w ujęciu ostatnich 5 dni sesyjnych o 0.1%. W ubiegłym tygodniu nie dało się nie zauważyć wysokiej polaryzacji pomiędzy największymi spółkami. Pod największą presją podażową znajdowały się papiery PKO BP (których obecna cena jest poniżej ceny z ostatniego plasowania akcji przez Skarb Państwa), Synthosu czy Lotosu. Na drugim biegunie znalazły się akcje Eurocashu (wzrost o 6.7%), Taurona (wzrost o 5.1%) czy PZU (wzrost o 4.3%). Zgoła odmienna sytuacja wystąpiła na rynkach światowych. Na rynku amerykańskim największy wzrost wartości odnotował technologiczny NASDAQ (+2.3%), w ślad za którym podążał S&P500 (+1.7%) oraz DJIA (+1.1%). Na europejskiej scenie giełdowej królował niemiecki DAX, który wzrósł o 4.8%, francuski CAC40 ze wzrostem na poziomie 4.3% oraz brytyjski FTSE100, który zwiększył swoją wartość o 2.2%. Rynek japoński konsekwentnie kontynuował w minionym tygodniu swój ruch w górę rosnąc o kolejne 4.3%, co w ujęciu miesięcznym przełożyło się na 12.6% wzrost. Rynek rosyjski wzrósł w minionym tygodniu aż o 3.4%. Inwestorzy powinni zwrócić uwagę w skróconym tygodniu na amerykańskie dane makroekonomiczne z sektora pracy oraz z sektora nieruchomości. Uaktualnione zostaną także dane przemysłowe w Japonii. W Polsce powoli rusza sezon publikacji raportów kwartalnych a bieżącym tygodniu poznamy wyniki finansowe BRE Banku, Giełdy Papierów Wartościowych oraz Amrestu. Stopy relatywnie wysokie OBLIGACJE Polskie obligacje utrzymują wyceny na historycznie wysokich poziomach. Inwestorzy wyraźnie oczekują kolejnej obniżki stóp procentowych. Wydaję się, że nie ma obecnie merytorycznego uzasadnienia, by nadal utrzymywać podstawową stopę procentową na tak, relatywnie do wskaźnika inflacji, wysokim poziomie. Mimo wysokiej realizacji wydatków budżetowych, co jest charakterystyczne dla początku roku, kolejne miesiące powinny przynieść ulgę finansom publicznym. Jest to obecnie jedyny punkt zapalny, który może przynieść nieznaczną korektę na rynku obligacji. |

Spokojniej na rynkach SUROWCE Po silnej wyprzedaży na rynkach surowców, do jakiej doszło w pierwszej połowie miesiąca ubiegły tydzień przyniósł uspokojenie nastrojów. Indeks Reuters Jefferies CRB, stanowiący koszyk 19 surowców zyskał 0,8%, głównie dzięki rosnącym cenom ropy i kruszców. W USA zbliżający się sezon wakacyjny oraz kończący się okres konserwacyjny w rafineriach spowodowały silne wzrosty cen ropy WTI, która na zamknięciu w piątek kosztowała 93 USD/brl (+5,4%). Wraz z ropą na tamtejszym rynku podrożała benzyna (2,3%) oraz olej opałowy (+4%). W Europie cena baryłki ropy Brent wzrosła do 103 USD/brl (+3,6%). Po silnych spadkach cen kruszców, będących efektem ucieczki inwestorów z funduszy, lokujących środki w kruszce, niższe ceny wyraźnie przyciągnęły popyt fizyczny, głównie ze strony chińskich konsumentów. Złoto podrożało o ponad 4%, kończąc tydzień na poziomie 1453 USD/oz., cena srebra skoczyła o 3,4%. Słabsze dane makro z ubiegłego tygodnia wyraźnie stłumiły odbicie na metalach bazowych, które oscylowały wokół poziomów z końca poprzedniego tygodnia. Znacznie słabiej zachowywały się surowce rolne. Spadły ceny pszenicy (-2,7%), kukurydzy (-2,1%) oraz soi (-0,2%). Solidna tegoroczna podaż wciąż ciąży na cenie kawy, która w ubiegłym tygodniu potaniała o ponad 6,4%. Również mniej płacono za cukier (-2,6%), bawełnę (-1,3%) oraz sok pomarańczowy (-5,6%). |

PKB: Polska gorzej, USA lepiej OTOCZENIE MAKROEKONOMICZNE  W ubiegły poniedziałek Główny Urząd Statystyczny ogłosił informację o PKB w 2012 roku. Dotychczasowe szacunki zostały skorygowane w dół, z 2% do 1,9%. Techniczne, główną przyczyną było zmniejszenie dynamiki w IV kwartale z 1,1% do 0,7%. Po weryfikacji wyższy okazał się natomiast PKB w 2011 roku, dynamika wynosiła 4,5%, czyli o 0,3% więcej niż według wcześniejszych wyliczeń. Nie było zaskoczeń, jeśli chodzi o składowe dynamiki PKB. III i IV kwartał zawdzięczają dodatnie zmiany praktycznie wyłącznie eksportowi netto, zaś konsumpcja była neutralna, co jest niekorzystną zmianą w porównaniu z kilkunastoma wcześniejszymi kwartałami. To, co można uznać za korzystne, to spowolnienie ujemnej dynamiki inwestycji oraz spadek stanu zapasów. Zwykle są to sygnały zapowiadające poprawę koniunktury. Niższa od zakładanej w ustawie budżetowej dynamika PKB przyczyniła się do przekroczenia prognoz deficytu budżetowego. Według wyliczeń Eurostatu w 2012 roku sięgnął on 3,9% wobec zakładanych przez rząd 3,5%. Relacja długu publicznego do PKB wyniosła 55,6%. Na tej podstawie można zakładać, że z Polski nie zostanie zdjęta procedura nadmiernego deficytu, mimo wcześniejszych zapowiedzi. Pozytywnie zaskoczyła natomiast stopa bezrobocie rejestrowanego. Mimo niekorzystnych dla pracy sezonowej warunków pogodowych, spadła ona o 0,1% do 14,3%. Nadal jednak mamy do czynienia ze słabością konsumpcji, na co wskazuje słabsza od oczekiwanej dynamika sprzedaży detalicznej, która wzrosła kosmetycznie o 0,1% wobec oczekiwanych 0,3%. Wstępne dane o PKB w I kwartale zostały opublikowane w Stanach Zjednoczonych. Zannualizowany wzrost wyniósł 2,5%. Jest to co prawda słabiej, niż konsens prognoz rynkowych, ale in plus należy zaliczyć lepsza dynamikę konsumpcji, inwestycji prywatnych i poprawa sytuacji w budownictwie mieszkaniowym. Przez cały tydzień na rynki finansowe negatywnie oddziaływała sytuacja w Syrii. Podejrzenia reżimu o wykorzystanie broni chemicznej spowodowały duży niepokój o możliwość dalszej eskalacji konfliktu. Obok pełzającego kryzysu wokół brani nuklearnej w Iranie oraz pogróżek Korei Północnej jest to kolejny czynnik destabilizujący geopolityczne otoczenie rynków. W ubiegły poniedziałek Główny Urząd Statystyczny ogłosił informację o PKB w 2012 roku. Dotychczasowe szacunki zostały skorygowane w dół, z 2% do 1,9%. Techniczne, główną przyczyną było zmniejszenie dynamiki w IV kwartale z 1,1% do 0,7%. Po weryfikacji wyższy okazał się natomiast PKB w 2011 roku, dynamika wynosiła 4,5%, czyli o 0,3% więcej niż według wcześniejszych wyliczeń. Nie było zaskoczeń, jeśli chodzi o składowe dynamiki PKB. III i IV kwartał zawdzięczają dodatnie zmiany praktycznie wyłącznie eksportowi netto, zaś konsumpcja była neutralna, co jest niekorzystną zmianą w porównaniu z kilkunastoma wcześniejszymi kwartałami. To, co można uznać za korzystne, to spowolnienie ujemnej dynamiki inwestycji oraz spadek stanu zapasów. Zwykle są to sygnały zapowiadające poprawę koniunktury. Niższa od zakładanej w ustawie budżetowej dynamika PKB przyczyniła się do przekroczenia prognoz deficytu budżetowego. Według wyliczeń Eurostatu w 2012 roku sięgnął on 3,9% wobec zakładanych przez rząd 3,5%. Relacja długu publicznego do PKB wyniosła 55,6%. Na tej podstawie można zakładać, że z Polski nie zostanie zdjęta procedura nadmiernego deficytu, mimo wcześniejszych zapowiedzi. Pozytywnie zaskoczyła natomiast stopa bezrobocie rejestrowanego. Mimo niekorzystnych dla pracy sezonowej warunków pogodowych, spadła ona o 0,1% do 14,3%. Nadal jednak mamy do czynienia ze słabością konsumpcji, na co wskazuje słabsza od oczekiwanej dynamika sprzedaży detalicznej, która wzrosła kosmetycznie o 0,1% wobec oczekiwanych 0,3%. Wstępne dane o PKB w I kwartale zostały opublikowane w Stanach Zjednoczonych. Zannualizowany wzrost wyniósł 2,5%. Jest to co prawda słabiej, niż konsens prognoz rynkowych, ale in plus należy zaliczyć lepsza dynamikę konsumpcji, inwestycji prywatnych i poprawa sytuacji w budownictwie mieszkaniowym. Przez cały tydzień na rynki finansowe negatywnie oddziaływała sytuacja w Syrii. Podejrzenia reżimu o wykorzystanie broni chemicznej spowodowały duży niepokój o możliwość dalszej eskalacji konfliktu. Obok pełzającego kryzysu wokół brani nuklearnej w Iranie oraz pogróżek Korei Północnej jest to kolejny czynnik destabilizujący geopolityczne otoczenie rynków. |

Pobierz w wersji PDF