Podsumowanie tygodnia 02.04.2013 - 05.04.2013 r.

2013-04-09

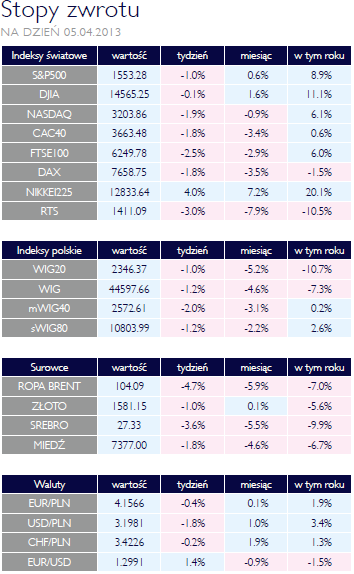

Tydzień słaby, czekamy na wyniki firm Tydzień słaby, czekamy na wyniki firmAKCJE Poświąteczny tydzień przyniósł na rynkach spadki głównych indeksów akcyjnych zarówno na rynkach światowych jak i na naszej lokalnej giełdzie. Głównym powodem schłodzenia sentymentu wśród inwestorów były słabe odczyty makroekonomiczne za oceanem, m.in. wskaźnik ISM oraz raport z rynku pracy ADP (w marcu w sektorze prywatnym poza rolnictwem przybyło 158 tys. miejsc pracy, przy konsensusie zakładającym przyrost o 200 tys.). Awersja do ryzyka widoczna była także na rynku długu, gdzie początek kwietnia przyniósł najniższe w 2013 roku rentowności amerykańskich 10- i 30-letnich obligacji. Oprócz twardych danych makro nie pomagało także rosnące napięcie geopolityczne wokół Korei Północnej. Poza rynkami akcji taka sytuacja spowodowała także kontynuację przeceny na surowcach, w największym stopniu widoczne to było w przypadku ropy oraz srebra. Jeśli chodzi o polską giełdę najmocniej w ubiegłym tygodniu traciły spółki z indeksu mwig40, ponad 2% w porównaniu do -1,2% dla szerokiego benchmarku WIG. W ujęciu sektorowym zdecydowanie najsłabsze były spółki budowlane oraz z sektora TMT, których to indeksy branżowe straciły na przestrzenie tygodnia ponad 5%. Indeks budowlany był pod presją w związku z informacją o odwołaniu kontraktu na budowę bloku energetycznego w Opolu. Na indeks mediowy z kolei największy wpływ miała silna przecena kursu Cyfrowego Polsatu na piątkowym fixingu. W nadchodzącym tygodniu wydaje się, że uwaga inwestorów powinna zostać zwrócona na rozpoczynający się w USA sezon publikacji wyników za I kwartał. Już w poniedziałek tradycyjnie zostanie on rozpoczęty przez raport ze spólki Alcoa. W piątek natomiast swoje wyniki opublikuje bank JP Morgan. Ostatnie sezony wyników wspierały notowania akcji gdyż większość raportów była lepsza od oczekiwań rynku. Tym razem inwestorzy również będą liczyli na wsparcie sentymentu giełdowego z tej strony. Szansa na kolejną obniżkę stóp OBLIGACJE Inwestorzy zagraniczni wraz z rozpoczęciem nowego kwartału powrócili na polski rynek obligacji. Dynamiczne wzrosty cen zapoczątkowane były przez klientów azjatyckich, dla których wysokie realne stopy procentowe są atrakcyjnym celem inwestycyjnym. Znaczny spadek rentowności długoterminowych obligacji i szybkie umocnienie PLN to dodatkowe argumenty, którymi RPP może posłużyć się decydując o kolejnej obniżce stóp procentowych. Publikacje danych makroekonomicznych jednoznacznie wskazują, że łagodny kurs polityki monetarnej powinien być kontynuowany. |

| Surowce znowu traciły SUROWCE Pierwszy tydzień nowego kwartału rozpoczął się silną przeceną surowców. Indeks Reuters Jefferies CRB stracił 2,75% a spadki dotknęły aż 15 spośród 19 komponentów tego indeksu. Słabsze dane z amerykańskiej gospodarki posłały mocno w dół ceny surowców energetycznych. Baryłka ropy WTI zakończyła piątkowe notowania na poziomie 92,7 USD (-4,7%), spadły również ceny benzyny i oleju opałowego, notowane w kontraktach w Nowym Jorku (-8% i 4,5% odpowiednio). Ponownie natomiast wzrosła cena gazu ziemnego (+2,5%). Na londyńskiej giełdzie metali również tydzień zakończył się szerokimi spadkami. Nikiel potaniał o 4,5%, miedź o 1,8%, a spadki cen aluminium, cynku, cyny i ołowiu nie przekroczyły 1%. Trwające odpływy z instrumentów opartych na cenach kruszców ponownie negatywnie wpłynęły na ich ceny. Złoto kosztowało 1575 USD/uncję (-1,2%), srebro potaniało o 3,7%. Spadły również ceny platyny (-2,5%) oraz palladu (-5,6%). Opublikowane pod koniec marca projekcje Departamentu Rolnictwa USA wciąż negatywnie odbijają się na cenach zbóż. Poza pszenicą (+1,6%) silne spadki obserwowaliśmy na rynku kukurydzy (-9,5%) oraz soi (-3%). Nieznacznie potaniały również cukier, bawełna oraz kakao. |

Banki centralne w centrum uwagi OTOCZENIE MAKROEKONOMICZNE  Ostatnie dwa lata to czas banków centralnych, które są ostatnia linia obrony przed powrotem kryzysu na rynkach finansowych i głębokiej recesji. Znakomitym przykładem ich znaczenia mogą być wydarzenia ubiegłego tygodnia. Żeby nie sięgać daleko, na pierwsze strony gazet trafił Narodowy Bank Węgier, ogłaszając program pomocy dla gospodarki. Będzie składał się on z trzech filarów. Pierwszy, to nieoprocentowana linia kredytowa dla banków komercyjnych, którą będą one mogły wykorzystać do udzielania pożyczek małym i średnim firmom. Oprocentowanie nie powinno przekroczyć 2% (plus 0,5% prowizji), czyli będzie znacznie niższe od rynkowego i od inflacji. Drugi filar, to program konwersji kredytów walutowych na forintowe, podobny do tego, jaki zaproponowano gospodarstwom domowym. Z jednej strony banki otrzymają finansowanie analogiczne jak w pierwszym filarze, z drugiej zaś udostępnione zostaną swapy walutowe do zamknięcia pozycji walutowych wynikającego z konwersji waluty kredytu. Bank centralny poświęci w tym celu część rezerw. Ostatni, trzeci filar, będzie korzystał z rezerw walutowych w jeszcze większym stopniu, gdyż służyć ma zmniejszeniu zadłużenia zagranicznego Węgier poprzez skup obligacji. Początkowo rynek zareagował na te posunięcia nerwowo, koniec końców, oceniono go jednak pozytywnie, jako zmniejszający podatność forinta na wahania. Pozostając w Europie, prezes banku centralnego strefy euro zadeklarował ponownie, iż rozważone będą wszelkie standardowe i niestandardowe posunięcia mające na celu utrzymanie spójności wspólnego obszaru walutowego. Informacja to wsparła europejska walutę względem dolara. Podobnie jak w lipcu zeszłego roku, rynki zadowoliły się ogłoszeniem intencji przez Super-Mario Draghi’ego. Z drugiej strony, to zaufanie jakie pokłada rynek w EBC jest pozytywnym objawem, wszak współczesny pieniądz opiera się właśnie na zaufaniu do państwa. Bez wątpienia największy wpływ na rynki miała jednak decyzja banku centralnego Japonii. Nowy prezes, Haruhiko Kuroda, ogłosił, iż program skupu aktywów zostaje zwiększony do 75 mld USD miesięcznie i może doprowadzić do podwojenia portfela BoJ. Jen zareagował ponownym osłabieniem, zaś rynki akcji zwyżkowały. Co ciekawe, ta decyzja miała wpływ na nasz polski rynek długu. Jak poinformował wiceminister finansów, to napływ kapitału z Azji spowodował, że rentowności polskich obligacji znowu spadły w pobliże historycznych minimów. W tym tygodniu najważniejsze wydarzenia na polskim rynku także związane będzie z bankiem centralnym, czeka nas bowiem posiedzenie RPP. Panuje raczej powszechna zgoda, ze tym razem nie będzie obniżki stóp. Ostatnie dwa lata to czas banków centralnych, które są ostatnia linia obrony przed powrotem kryzysu na rynkach finansowych i głębokiej recesji. Znakomitym przykładem ich znaczenia mogą być wydarzenia ubiegłego tygodnia. Żeby nie sięgać daleko, na pierwsze strony gazet trafił Narodowy Bank Węgier, ogłaszając program pomocy dla gospodarki. Będzie składał się on z trzech filarów. Pierwszy, to nieoprocentowana linia kredytowa dla banków komercyjnych, którą będą one mogły wykorzystać do udzielania pożyczek małym i średnim firmom. Oprocentowanie nie powinno przekroczyć 2% (plus 0,5% prowizji), czyli będzie znacznie niższe od rynkowego i od inflacji. Drugi filar, to program konwersji kredytów walutowych na forintowe, podobny do tego, jaki zaproponowano gospodarstwom domowym. Z jednej strony banki otrzymają finansowanie analogiczne jak w pierwszym filarze, z drugiej zaś udostępnione zostaną swapy walutowe do zamknięcia pozycji walutowych wynikającego z konwersji waluty kredytu. Bank centralny poświęci w tym celu część rezerw. Ostatni, trzeci filar, będzie korzystał z rezerw walutowych w jeszcze większym stopniu, gdyż służyć ma zmniejszeniu zadłużenia zagranicznego Węgier poprzez skup obligacji. Początkowo rynek zareagował na te posunięcia nerwowo, koniec końców, oceniono go jednak pozytywnie, jako zmniejszający podatność forinta na wahania. Pozostając w Europie, prezes banku centralnego strefy euro zadeklarował ponownie, iż rozważone będą wszelkie standardowe i niestandardowe posunięcia mające na celu utrzymanie spójności wspólnego obszaru walutowego. Informacja to wsparła europejska walutę względem dolara. Podobnie jak w lipcu zeszłego roku, rynki zadowoliły się ogłoszeniem intencji przez Super-Mario Draghi’ego. Z drugiej strony, to zaufanie jakie pokłada rynek w EBC jest pozytywnym objawem, wszak współczesny pieniądz opiera się właśnie na zaufaniu do państwa. Bez wątpienia największy wpływ na rynki miała jednak decyzja banku centralnego Japonii. Nowy prezes, Haruhiko Kuroda, ogłosił, iż program skupu aktywów zostaje zwiększony do 75 mld USD miesięcznie i może doprowadzić do podwojenia portfela BoJ. Jen zareagował ponownym osłabieniem, zaś rynki akcji zwyżkowały. Co ciekawe, ta decyzja miała wpływ na nasz polski rynek długu. Jak poinformował wiceminister finansów, to napływ kapitału z Azji spowodował, że rentowności polskich obligacji znowu spadły w pobliże historycznych minimów. W tym tygodniu najważniejsze wydarzenia na polskim rynku także związane będzie z bankiem centralnym, czeka nas bowiem posiedzenie RPP. Panuje raczej powszechna zgoda, ze tym razem nie będzie obniżki stóp. |

Pobierz w wersji PDF