Podsumowanie tygodnia 25.03.2013 - 29.03.2013 r.

2013-04-03

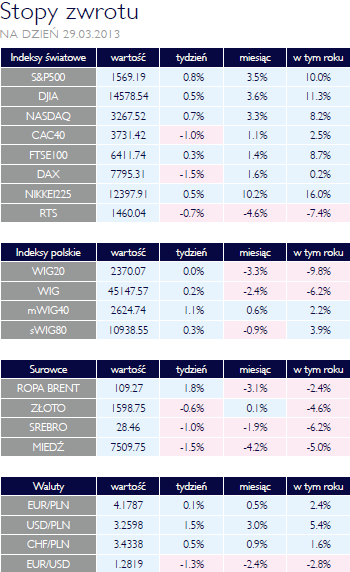

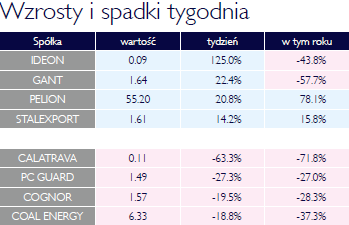

Przedświąteczna zmienność Przedświąteczna zmiennośćAKCJE Przedświąteczny tydzień charakteryzował się dużą zmiennością i nerwowością inwestorów. Ostatecznie szeroki indeks WIG wzrósł o 0,18%. Najlepiej zachowały się spółki z indeksu mWIG40, który wzrósł w tym okresie przeszło 1%. Relatywnie najsłabiej zachowywał się indeks WIG20 zawierający spółki o największej kapitalizacji, który praktycznie nie zmienił swojego poziomu z poprzedniego piątku. Duże zróżnicowanie można dostrzec patrząc na indeksy sektorowe na GPW. Największy wzrost osiągną indeks spółek spożywczych (przeszło 4,5%), głównie dzięki zwyżce ceny akcji Kernel (ponad 6%). Relatywnie dobrze zachowywały się akcje spółek chemicznych czy mediowych. Najgorzej zachowywały się spółki paliwowe, zauważalna była duża zmienność akcji PKN Orlen, szczególne na fixingach. Pod podażową presją znalazły się również spółki budowalne i deweloperskie, w obawie o przyszłość tych walorów w świetle słabych wyników i ryzyk związanych z działalnością w tych segmentach rynku. Na światowych giełdach mieliśmy do czynienia z mieszanymi nastrojami inwestorów. Amerykański indeks S&P 500 wzrósł o 0,79%, natomiast niemiecki DAX spadł prawie 1,5%. Słabiej zachowywał się rynek rosyjski, gdzie lokalny indeks RTS spał o 0,7%. Turecki rynek nie słabnie, lokalny indeks ISE 100 wzrósł przeszło 4%. Ciekawostką zeszłego tygodnia z pewnością mogła być wypowiedź premiera Donalda Tuska, który widzi małe prawdopodobieństwo obniżenia podatku VAT w 2014r. „Musiałaby nastąpić radykalna poprawa w drugiej połowie roku, żebyśmy obniżyli VAT. Dzisiaj wydaje się to bardzo mało prawdopodobne.” - powiedział premier. Powolna stabilizacja OBLIGACJE Medialny szum wokół Cypru powoli słabnie, co pozwala na powolny powrót rynków finansowych do stabilizacji. Polski rynek instrumentów dłużnych okazał się odporny na wzrost niepewności na rynku europejskim. Pojawiające się dane makroekonomiczne są na tyle słabe, że Rada Polityki Pieniężnej może na ich postawie podjąć kolejną decyzję obniżającą stopy procentowe. Podobne przekonanie panuje na runku, o czym świadczą rentowności obligacji o krótkim terminie zapadalności. RPP ma nadal znaczną przestrzeń do obniżek stóp procentowych, a realne stopy procentowe w Polsce nadal należą do jednych z wyższych w świecie. |

| Kontynuacja spadków SUROWCE W ubiegłym tygodniu większość rynków surowców kontynuowała spadki, czemu sprzyjał umacniający się dolar. Pomimo tego indeks Reuters Jefferies CRB zanotował ponad 0,5% wzrost, głównie dzięki drożejącym surowcom energetycznym. Stanowiąca blisko ¼ portfela benchmarkowego ropa WTI podrożała o 3,75%, kończąc tydzień na poziomie 97,2 USD/brl. Wzrosły również ceny benzyny i oleju opałowego (2% i 2,5%). Podrożał także gaz ziemny wskutek chłodniejszych temperatur za oceanem oraz większego od oczekiwań spadku zapasów surowca. Za 1000 stóp sześciennych płacono w ubiegły czwartek ponad 4 USD, najwięcej od blisko półtora roku. Ponownie mocny spadek zaliczyły metale bazowe, odzwierciedlając relatywnie wysokie zapasy oraz wciąż brak mocniejszych sygnałów ożywienia popytu. Miedź w trzymiesięcznych kontraktach na LME potaniała o 1,5%, aluminium o 2,2%, a ceny niklu cynku i ołowiu spadły o blisko 3%. Słabo zachowywały się również metale szlachetne. Złoto kosztowało na koniec tygodnia 1595 USD/oz tracąc 0,8%, srebro potaniało o 1,3%. Na rynkach zbóż wydarzeniem tygodnia była czwartkowa publikacja kwartalnych prognoz Departamentu Rolnictwa USA. Optymistyczne projekcje, dotyczące wzrostu zapasów w obecnym sezonie przyniosły blisko 6% spadki cen pszenicy, kukurydzy oraz soi. |

| Jeszcze o Cyprze OTOCZENIE MAKROEKONOMICZNE  W ubiegłym tygodniu nadal w centrum uwagi znajdował się Cypr. Na początku tygodnia osiągnięto porozumienie, zgodnie z którym kosztami operacji ratunkowej obciążone zostaną depozyty powyżej 100.000 EUR i to tylko w dwóch bankach, przy czym jeden z nich, Laiki Bank, zostanie zlikwidowany, zaś pozostałe aktywa i pasywa przekazane do Bank of Cyprus. Zgodnie ze wstępnymi szacunkami depozyty te zostaną zredukowane o 30%. Rozwiązanie to, jako najbardziej zbliżone do naturalnego bankructwa, jest tak rynkowe, jak to tylko możliwe. Obciążeniu depozytów będzie towarzyszyło wprowadzenie kontroli przepływu kapitału: limit dziennych wypłat gotówki, zakaz transferów zagranicznych. Posunięcia te wzbudziły wiele kontrowersji. Wskazuje się, że jest to niebezpieczny precedens, być może próba generalna przed zastosowaniem takich rozwiązań w innych krajach. Jednocześnie wzrosły obawy o powtórzenie się takiej sytuacji, jak na Cyprze np. na Malcie, w Słowenii czy nawet w Luksemburgu, gdzie relacja aktywów systemu bankowego do PKB jest kilkukrotnie wyższa niż na Cyprze. Trudno jednak uznać te obawy za racjonalne. Bankom cypryjskim groziło bankructwo i przyjęty model minimalizuje straty deponentów. Ostatni tydzień marca był ubogi w dane makroekonomiczne. W kraju, Narodowy Bank Polski, ogłosił wyniki rachunku obrotów bieżących za IV kwartał 2012. Deficyt ukształtował się na poziomie 3.477 mln EUR, zgodnie z oczekiwaniami, co nie dziwi, ponieważ dane wstępne publikowane są co miesiąc. Więcej danych napłynęło z zagranicy, przede wszystkim ze Stanów Zjednoczonych. Były to niestety niezbyt pozytywne informacje. Dynamika PKB w IV kwartale była nieco niższa od oczekiwanej i wyniosła (po annualizacji) 0,4% wobec oczekiwanych 0,5%. Stało się tak za sprawą słabszej konsumpcji, która wzrosła w tym samym okresie o zannualizowane 1,8%. Oczekiwano, że będzie to +2,1%. Także bieżący tydzień nie będzie obfitował w nowe dane. Posiedzenie Rady Polityki Pieniężnej nie przyniesie zapewne zaskoczeń. RPP będzie oczekiwała na nową projekcję inflacji i jakichkolwiek decyzji o zmianie stóp nie powinniśmy spodziewać się przed wakacjami. W ubiegłym tygodniu nadal w centrum uwagi znajdował się Cypr. Na początku tygodnia osiągnięto porozumienie, zgodnie z którym kosztami operacji ratunkowej obciążone zostaną depozyty powyżej 100.000 EUR i to tylko w dwóch bankach, przy czym jeden z nich, Laiki Bank, zostanie zlikwidowany, zaś pozostałe aktywa i pasywa przekazane do Bank of Cyprus. Zgodnie ze wstępnymi szacunkami depozyty te zostaną zredukowane o 30%. Rozwiązanie to, jako najbardziej zbliżone do naturalnego bankructwa, jest tak rynkowe, jak to tylko możliwe. Obciążeniu depozytów będzie towarzyszyło wprowadzenie kontroli przepływu kapitału: limit dziennych wypłat gotówki, zakaz transferów zagranicznych. Posunięcia te wzbudziły wiele kontrowersji. Wskazuje się, że jest to niebezpieczny precedens, być może próba generalna przed zastosowaniem takich rozwiązań w innych krajach. Jednocześnie wzrosły obawy o powtórzenie się takiej sytuacji, jak na Cyprze np. na Malcie, w Słowenii czy nawet w Luksemburgu, gdzie relacja aktywów systemu bankowego do PKB jest kilkukrotnie wyższa niż na Cyprze. Trudno jednak uznać te obawy za racjonalne. Bankom cypryjskim groziło bankructwo i przyjęty model minimalizuje straty deponentów. Ostatni tydzień marca był ubogi w dane makroekonomiczne. W kraju, Narodowy Bank Polski, ogłosił wyniki rachunku obrotów bieżących za IV kwartał 2012. Deficyt ukształtował się na poziomie 3.477 mln EUR, zgodnie z oczekiwaniami, co nie dziwi, ponieważ dane wstępne publikowane są co miesiąc. Więcej danych napłynęło z zagranicy, przede wszystkim ze Stanów Zjednoczonych. Były to niestety niezbyt pozytywne informacje. Dynamika PKB w IV kwartale była nieco niższa od oczekiwanej i wyniosła (po annualizacji) 0,4% wobec oczekiwanych 0,5%. Stało się tak za sprawą słabszej konsumpcji, która wzrosła w tym samym okresie o zannualizowane 1,8%. Oczekiwano, że będzie to +2,1%. Także bieżący tydzień nie będzie obfitował w nowe dane. Posiedzenie Rady Polityki Pieniężnej nie przyniesie zapewne zaskoczeń. RPP będzie oczekiwała na nową projekcję inflacji i jakichkolwiek decyzji o zmianie stóp nie powinniśmy spodziewać się przed wakacjami. |

Pobierz w wersji PDF