Podsumowanie tygodnia 18.03.2013 - 22.03.2013 r.

2013-03-27

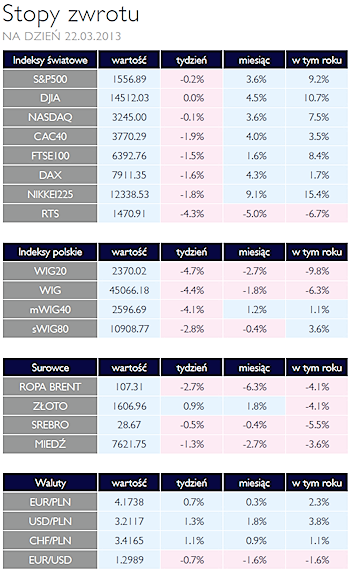

Wyraźne spadki AKCJE Ostatni tydzień był wyjątkowo słaby dla uczestników rynków. Najgorszym segmentem naszego rynku był WIG20, który przecenił się o -4.7%, podczas gdy małe i średnie spółki spadły o odpowiednio -4.1% i -2.8%. Powiększyło to różnicę między zmianą od początku roku dla indeksów dużych i małych spółek do 13%. Dane o sprzedaży detalicznej w Polsce okazały się być dwukrotnie gorsze od oczekiwań (odczyt -0.8% r/r vs -0.4% r.r). Najważniejszy rynek akcyjny w USA zmienił się nieznacząco, bo od -0.2% (S&P500) do -0% (DJIA). Uspokajające komentarze szefa FED o podtrzymaniu programu QE nie pozwalały rynkowi amerykańskiemu przecenić się bardziej. Europa zareagowała również spokojniej niż nasz region taniejąc od -1.6% (DAX) do -1.9% (CAC40). Atmosferę pogorszyły słabe odczyty PMI, przede wszystkim z Niemiec. Najważniejszy punkt w agendzie zajął jednak Cypr, który jeszcze do niedawna znany był większości ludzi jedynie jako słoneczna destynacja wakacyjna. Pomimo tego, że jego nadmierna ekspozycja na sektor finansowy znana była od czasu bankructwa Islandii (kiedy to pojawiał się obok jeszcze kilku innych, do dziś nieznanych szerszej publiczności, jako kraj o wysokim ryzyku), to niedźwiedzie ochoczo podjęły rękawicę przeciągania rynku na swoją stronę. Jednorazowy podatek na depozyty jako novum został jednoznacznie negatywnie odebrany przez opinię publiczną, co pokazuje w jak dramatycznym rozkroku decyzyjnym stoi Europa i jak trudne zadanie mają przed sobą podejmujący kluczowe decyzje. Złoto zachowało swoją markę stabilności rosnąc +0.9%. Umiarkowany tydzień OBLIGACJE Zamieszanie wokół Cypru zaowocowało pasywną postawą inwestorów, którzy nauczyli się już, że gdy polityczne rozwiązania zaczynają odgrywać decydującą rolę na rynkach finansowych lepiej ograniczyć ryzyko. O tym, że system bankowy Cypru ma się źle wiadomo od dawna, a najlepiej świadczą o tym decyzje agencji ratingowych, które już dawno zaliczyły obligacje tego kraju do grupy o wysokim prawdopodobieństwie bankructwa. Próba sięgnięcia po wkłady osób prywatnych na rachunkach banków cypryjskich wykorzystana została jak potencjalny przykład złego precedensu w systemie bankowym, dlatego też afera wokół Cypru zyskała taki rozgłos. W takim otoczeniu polski rynek obligacji zachowywał się słabo, dopiero koniec tygodnia przyniósł wzrosty. Po wzroście zmienności na rynku wydaje się, że inwestorzy zdali sobie sprawę z niewielkich bezpośrednich implikacji na wycenę polskiego długu. Słabe dane obrazujące stan polskiej gospodarki mogą sugerować kontynuację obecnego trendu w polityce monetarnej. |

Straty przez Cypr SUROWCE Problemy finansowe Cypru wyraźnie wpłynęły na nastawienie inwestorów do ryzyka w ubiegłym tygodniu, przyczyniając się wyraźnie do przeceny na rynkach akcji oraz, w mniejszym stopniu, do spadku cen surowców. Jednoczesne umocnienie amerykańskiego dolara również negatywnie oddziaływało na notowane w tej walucie surowce. Ostatecznie, przy relatywnie wysokich wahaniach, indeks Reuters Jefferies CRB stracił 0,6%, w ciągu tygodnia. Notowania ropy WTI (+0,3%) pozostawały w trendzie bocznym w granicach 92-94 USD/brl. Europejska ropa Brent potaniała z kolei o 2,3%, kończąc tydzień na poziomie 107,6 USD/brl. Potaniała także benzyna oraz olej opałowy (-3,2% i 1,9%), notowane w kontraktach na nowojorskim rynku. Spadki dotknęły również większości metali bazowych, przede wszystkim cyny (-3,8%), ołowiu (-1,5%), miedzi (-1,25%) oraz aluminium (-0,9%). Zamieszanie na Cyprze korzystnie wpłynęło natomiast na ceny złota, które zanotowało 1% wzrost, ponownie powracając powyżej poziomu 1600 USD/ oz. W podobniej skali wzrosły ceny zbóż: pszenicy, soi i kukurydzy. Mocniejsze spadki dotknęły cen bawełny (-5,6%) cukru (-3,65%) oraz kawy (-1,6%). |

Wiosny nie widać OTOCZENIE MAKROEKONOMICZNE  Choć okres wakacyjny mamy jeszcze przed sobą i choć aura odbiera wiarę w nadejście nawet nie lata ale nawet wiosny, w minionym tygodniu najwięcej mówiło się o Cyprze. Przyczyną było dojście sytuacji na wyspie Afrodyty do stanu krytycznego. Dokładnie chodzi o kondycję systemu bankowego, którego aktywa siedmiokrotnie przewyższają PKB tego kraju. Trojka zażądała, aby cypryjskie banki partycypowały w finansowaniu operacji ratunkowej szacowanej na 16 mld euro. Porozumienie zakładało obciążenie depozytów bankowych jednorazowym podatkiem. Rozwiązanie to nie uzyskało jednak wymaganej aprobaty cypryjskiego parlamentu. Rozmowy trwały przez cały tydzień i według najnowszych informacji kosztami pomocy obciążone zostaną tylko depozyty powyżej 100 tys. EUR w dwóch bankach. Zaletą tej propozycji jest brak konieczności zatwierdzania przez parlament, w którym zapewne nie zebrałaby się wymagana większość. Nagły powrót widma kryzysu wypłacalności w strefie euro wstrząsnął rynkami finansowymi i doprowadził do niewielkiej korekty. W Polsce opublikowany został szereg ważnych danych. Dość pozytywne informacje napłynęły z rynku pracy. Przeciętne wynagrodzenie wzrosło w lutym o 4%, zaś zatrudnienie spadło o 0,2%, co było wynikiem znacznie lepszym od oczekiwań. W rezultacie fundusz płac, tak w kategoriach nomi9nalnych jak i realnych ponownie zaczął rosnąć. Umiarkowanie pozytywnie zaskoczyło także bezrobocie. Wyniosło bowiem 14,4% wobec oczekiwanych 14,5%. Biorąc pod uwagę sezonowość tego zjawiska, może to być jego maksymalny poziom w tym roku. Kolejne dwie dane, które poznaliśmy w mijającym tygodniu, było słabsze od oczekiwań. Dynamika produkcji przemysłowej spadła do -2,1% r/r w porównaniu z +0,3% miesiąc wcześniej i oczekiwanymi -1,6%. Sprzedaż detaliczna spadła w lutym o 0,8% wobec oczekiwanego wzrostu o 0,7%. Gorszy wynik był jednak w znacznej mierze skutkiem efektu bazy statystycznej. W 2012 roku, z uwagi na wzrost składki rentowej, premie zostały wypłacone w styczniu i wydane w lutym. Dane które napłynęły z zagranicy nie były zbyt optymistyczne. Zarówno w całej strefie euro, jak i w Niemczech, pogorszeniu uległy wskaźniki PMI, choć u naszego zachodniego sąsiada nadal znajdują się w obszarze wzrostu gospodarczego. Nieco słabszy od oczekiwań był także chiński PMI. Choć okres wakacyjny mamy jeszcze przed sobą i choć aura odbiera wiarę w nadejście nawet nie lata ale nawet wiosny, w minionym tygodniu najwięcej mówiło się o Cyprze. Przyczyną było dojście sytuacji na wyspie Afrodyty do stanu krytycznego. Dokładnie chodzi o kondycję systemu bankowego, którego aktywa siedmiokrotnie przewyższają PKB tego kraju. Trojka zażądała, aby cypryjskie banki partycypowały w finansowaniu operacji ratunkowej szacowanej na 16 mld euro. Porozumienie zakładało obciążenie depozytów bankowych jednorazowym podatkiem. Rozwiązanie to nie uzyskało jednak wymaganej aprobaty cypryjskiego parlamentu. Rozmowy trwały przez cały tydzień i według najnowszych informacji kosztami pomocy obciążone zostaną tylko depozyty powyżej 100 tys. EUR w dwóch bankach. Zaletą tej propozycji jest brak konieczności zatwierdzania przez parlament, w którym zapewne nie zebrałaby się wymagana większość. Nagły powrót widma kryzysu wypłacalności w strefie euro wstrząsnął rynkami finansowymi i doprowadził do niewielkiej korekty. W Polsce opublikowany został szereg ważnych danych. Dość pozytywne informacje napłynęły z rynku pracy. Przeciętne wynagrodzenie wzrosło w lutym o 4%, zaś zatrudnienie spadło o 0,2%, co było wynikiem znacznie lepszym od oczekiwań. W rezultacie fundusz płac, tak w kategoriach nomi9nalnych jak i realnych ponownie zaczął rosnąć. Umiarkowanie pozytywnie zaskoczyło także bezrobocie. Wyniosło bowiem 14,4% wobec oczekiwanych 14,5%. Biorąc pod uwagę sezonowość tego zjawiska, może to być jego maksymalny poziom w tym roku. Kolejne dwie dane, które poznaliśmy w mijającym tygodniu, było słabsze od oczekiwań. Dynamika produkcji przemysłowej spadła do -2,1% r/r w porównaniu z +0,3% miesiąc wcześniej i oczekiwanymi -1,6%. Sprzedaż detaliczna spadła w lutym o 0,8% wobec oczekiwanego wzrostu o 0,7%. Gorszy wynik był jednak w znacznej mierze skutkiem efektu bazy statystycznej. W 2012 roku, z uwagi na wzrost składki rentowej, premie zostały wypłacone w styczniu i wydane w lutym. Dane które napłynęły z zagranicy nie były zbyt optymistyczne. Zarówno w całej strefie euro, jak i w Niemczech, pogorszeniu uległy wskaźniki PMI, choć u naszego zachodniego sąsiada nadal znajdują się w obszarze wzrostu gospodarczego. Nieco słabszy od oczekiwań był także chiński PMI. |

Pobierz w wersji PDF