Podsumowanie tygodnia 04.03.2013 - 08.03.2013 r.

2013-03-12

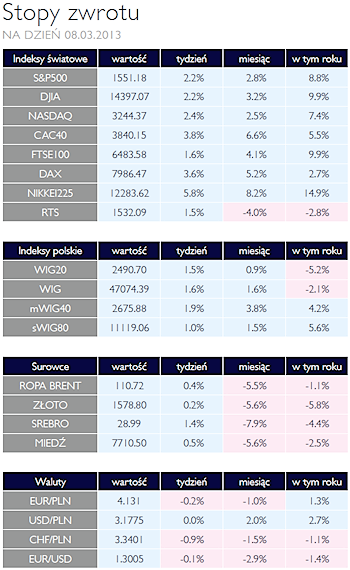

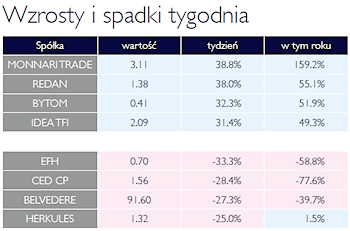

Średnie spółki wypadły najlepiej AKCJE Podobnie jak przed tygodniem, największymi beneficjentami wzrostów w pierwszym tygodniu marca były spółki wchodzące w skład indeksu mWIG40. Pozytywne zachowanie szerokiego rynku akcji zostało wsparte obniżką stóp procentowych przez Radę Polityki Pieniężnej, która po swoim comiesięcznym posiedzeniu zredukowała poziom stóp procentowych aż o 50 punktów bazowych. Tak głębokiego cięcia nie spodziewali się nawet najbardziej byczy uczestniczy rynku, co jednak zdaje się kończyć ten cykl obniżek stóp procentowych przez RPP. Od strony korporacyjnej, pewnym rozczarowaniem były wyniki największego polskiego banku (PKO BP), który negatywnie zaskoczył w czwartym kwartale stroną przychodową, w tym zwłaszcza wynikiem odsetkowym. Inną spółką, która ciążyła na zachowaniu indeksu największych spółek na GPW (WIG20) były walory KGHMu, które znajdowały się pod presją podaży wynikającej z opublikowanych w poprzednim tygodniu wyższych szacunków nakładów inwestycyjnych związanych z projektem Sierra Gorda. Z drugiej strony pozytywnie zakończył się tydzień dla akcjonariuszy takich spółek jak Synthos, PKN Orlen czy Lotos. Zarząd Synthosu poinformował na początku tygodnia o rekomendacji wypłaty zdecydowanie wyższej dywidendy z zysku netto za 2012 rok niż miało to miejsce w latach poprzednich (0.76PLN DPS oraz DY 14%). W przypadku spółek paliwowych, pozytywne zachowanie PKN Orlen oraz Lotosu było pochodną poprawiających się marż rafineryjnych. Podobnie jak przed tygodniem, dużym zainteresowaniem inwestorów cieszyły się także spółki odzieżowe (Monnari, Redan, Bytom), które kontynuują odrabiane strat z poprzednich miesięcy. Indeksy światowe zakończyły poprzedni tydzień również na plusie. Na uwagę zasługuje japoński indeks Nikkei225, który w ciągu ostatnich 5 sesji urósł o 5.8%. Wzrosty na głównych rynkach europejskich kształtowały się na poziomie 3.6% dla niemieckiego DAXa oraz 3.8% dla francuskiego CAC40. W przypadku rynku amerykańskiego indeks S&P500 wrósł o 2.2% a technologiczny NASDAQ urósł o 2.4%. Inwestorzy za oceanem atlantyckim pozytywnie zareagowali na dane makroekonomiczne w zeszłym tygodniu (ISM dla strefy usług czy raport o zmianie zatrudnienia ADP). Wydaje się, że automatyczne cięcia budżetowe wprowadzone na w USA od początku marca zostały uznane za przejściowe i nie mają tak dużego negatywnego przełożenia na sentyment inwestorów do rynku amerykańskiego, jak można było oczekiwać wcześniej. W bieżącym tygodniu inwestorzy powinni zwrócić uwagę na wyniki takich spółek jak PZU, JSW oraz PGE. Z istotnych danych makroekonomicznych, rynki będą czekały m.in. na dane o wnioskach o kredyty hipoteczne w USA. |

Mamy 3,25% OBLIGACJE Decyzja RPP obniżająca stopy procentowe o 0,50 pb do poziomu 3,25% znacznie uatrakcyjniła posiadanie portfela obligacji. Ryzyko potencjalnej przeceny instrumentów dłużnych zostało znacznie ograniczone bowiem inwestorom stroniącym od ryzyka zabrana została możliwość atrakcyjnego lokowania krótkoterminowych środków. Jednocześnie Rada pozostawiła sobie możliwość dalszej reakcji w przypadku pojawiających się danych wskazujących na postępujące spowolnienie gospodarcze. Mimo dość odważnej decyzji, krótkoterminowe stopy procentowe w porównaniu do poziomu inflacji pozostają nadal na bardzo wysokim poziomie na tle większości liczących się gospodarek. |

Wzrosty po serii spadków SUROWCE W ubiegłym tygodniu obserwowaliśmy wzrosty cen szerokiego spectrum surowców wraz z rosnącym apetytem na ryzyko i mocnymi danymi z amerykańskiego rynku pracy. Po czterech tygodniach spadków indeks Reuters Jefferies CRB, składający się z 19 kontraktów terminowych na surowce zyskał 1,4%. Lwią część kontrybucji stanowiły surowce energetyczne. Ropa WTI podrożała o 1,4% (91,95 USD/brl) podobnie jak olej opałowy. Ceny benzyny skoczyły o 2,4%, a gaz ziemny w USA podrożał do najwyższego w tym roku poziomu 3,63 USD za tysiąc stóp sześciennych (+5%). Po silnej przecenie w ubiegłych tygodniach ceny metali bazowych pozostawały stabilne, podobnie jak metali szlachetnych za wyjątkiem palladu, który w skali tygodnia podrożał aż o 8%. Wzrosły również ceny surowców miękkich – cukier podrożał o 4,7%, bawełna i kakao o 1,8%, a kawa o 0,5%. Spora zmienność panowała na rynkach zbożowych po raporcie amerykańskiego Departamentu Rolnictwa, który prognozuje zwiększenie zbiorów pszenicy oraz utrzymanie poziomu zapasów kukurydzy w tym roku na dotychczasowym poziomie. Ostatecznie w skali tygodnia ceny pszenicy spadły o 3,3% do najniższego poziomu od czerwca ubiegłego roku (6,8 USD za buszel), kukurydza o 0,7% (7 USD/buszel), a ceny soi wzrosły o blisko 2%. |

Efektowny koniec cyklu OTOCZENIE MAKROEKONOMICZNE  Sprawcą największego zaskoczenia minionego tygodnia była Rada Polityki Pieniężnej. Mimo, ze większość analityków przewidywała obniżenie stóp na marcowym posiedzeniu, to dominował pogląd, iż decyzja zapadnie minimalną większością głosów. Rzeczywistość przekroczyła najśmielsze oczekiwania i stopy banku centralnego zostały zredukowane o 50 punktów bazowych, nie zaś o 25 jak przewidywano. Drugim zaskoczeniem, choć mniejszym, było ogłoszenie końca cyklu obniżek stóp procentowych. Jak stwierdził prezes NBP, Marek Belka, decyzja ta dopełniła cykl obniżek i Rada przeszła do nastawienia „wait and see”. Oficjalna stopa procentowa znalazła się w ten sposób na najniższym poziomie w swojej historii. Tym co zapewne przesądziło o takiej, a nie innej decyzji RPP, była najnowsza projekcja inflacji i PKB. Wskazuje ona na dość gwałtowną ścieżkę zejścia w dół dynamiki cen towarów i usług konsumpcyjnych. Także dynamiki PKB mają być według najnowszego opracowania Instytutu Ekonomicznego NBP niższe, niż w wskazywała poprzednia prognoza. Projekcja centralna inflacji, sporządzona do końca 2014 roku, nie przekracza poziomu celu inflacyjnego i zbliżona jest do 1,5% czyli dolnego zakresu dopuszczalnych wahań wskaźnika CPI. Co więcej, ryzyka są raczej po stronie tego, że inflacja będzie niższa od projekcji centralnej. W takiej sytuacji Rada zdecydowała się na bardziej zdecydowany ruch i zmniejszyła stopy o 50 punktów bazowych. Efekty mają nastąpić jak najwcześniej. Projekcja PKB wskazuje, iż według modelu stosowanego przez NBP, najniższą dynamikę polski PKB odnotuje w IV kwartale tego roku i będzie to około 1% w wyrażeniu rocznym. Następnie będziemy obserwować systematyczny wzrost dynamiki, aż do poziomu 3,5% pod koniec 2015 roku. Ponieważ projekcja przygotowywana jest przy założeniu, iż stopy procentowe nie ulegną zmianie, Rada Polityki Pieniężnej liczy zapewne na pozytywny wpływ ostatniej obniżki. Politykę pieniężna trzeba rozpatrywać w kontekście całej polityki gospodarczej państwa, na która składa się także polityka fiskalne. Wydaje się, iż także od tej strony nie istnieje ryzyko przyspieszenia inflacji, gdyż wskaźniki deficytu budżetowego i długu publicznego maleją. Solidne finanse publiczne są zaś kluczowe przy pozyskiwaniu środków na rynkach finansowych. Przykład obniżenia ratingu Włoch w ostatni piątek wskazuje, jak bardzo należy dbać o dobra opinię. Sprawcą największego zaskoczenia minionego tygodnia była Rada Polityki Pieniężnej. Mimo, ze większość analityków przewidywała obniżenie stóp na marcowym posiedzeniu, to dominował pogląd, iż decyzja zapadnie minimalną większością głosów. Rzeczywistość przekroczyła najśmielsze oczekiwania i stopy banku centralnego zostały zredukowane o 50 punktów bazowych, nie zaś o 25 jak przewidywano. Drugim zaskoczeniem, choć mniejszym, było ogłoszenie końca cyklu obniżek stóp procentowych. Jak stwierdził prezes NBP, Marek Belka, decyzja ta dopełniła cykl obniżek i Rada przeszła do nastawienia „wait and see”. Oficjalna stopa procentowa znalazła się w ten sposób na najniższym poziomie w swojej historii. Tym co zapewne przesądziło o takiej, a nie innej decyzji RPP, była najnowsza projekcja inflacji i PKB. Wskazuje ona na dość gwałtowną ścieżkę zejścia w dół dynamiki cen towarów i usług konsumpcyjnych. Także dynamiki PKB mają być według najnowszego opracowania Instytutu Ekonomicznego NBP niższe, niż w wskazywała poprzednia prognoza. Projekcja centralna inflacji, sporządzona do końca 2014 roku, nie przekracza poziomu celu inflacyjnego i zbliżona jest do 1,5% czyli dolnego zakresu dopuszczalnych wahań wskaźnika CPI. Co więcej, ryzyka są raczej po stronie tego, że inflacja będzie niższa od projekcji centralnej. W takiej sytuacji Rada zdecydowała się na bardziej zdecydowany ruch i zmniejszyła stopy o 50 punktów bazowych. Efekty mają nastąpić jak najwcześniej. Projekcja PKB wskazuje, iż według modelu stosowanego przez NBP, najniższą dynamikę polski PKB odnotuje w IV kwartale tego roku i będzie to około 1% w wyrażeniu rocznym. Następnie będziemy obserwować systematyczny wzrost dynamiki, aż do poziomu 3,5% pod koniec 2015 roku. Ponieważ projekcja przygotowywana jest przy założeniu, iż stopy procentowe nie ulegną zmianie, Rada Polityki Pieniężnej liczy zapewne na pozytywny wpływ ostatniej obniżki. Politykę pieniężna trzeba rozpatrywać w kontekście całej polityki gospodarczej państwa, na która składa się także polityka fiskalne. Wydaje się, iż także od tej strony nie istnieje ryzyko przyspieszenia inflacji, gdyż wskaźniki deficytu budżetowego i długu publicznego maleją. Solidne finanse publiczne są zaś kluczowe przy pozyskiwaniu środków na rynkach finansowych. Przykład obniżenia ratingu Włoch w ostatni piątek wskazuje, jak bardzo należy dbać o dobra opinię. |

Pobierz w wersji PDF