Podsumowanie tygodnia 25.02.2013 - 01.03.2013 r.

2013-03-05

Umiarkowane wzrosty

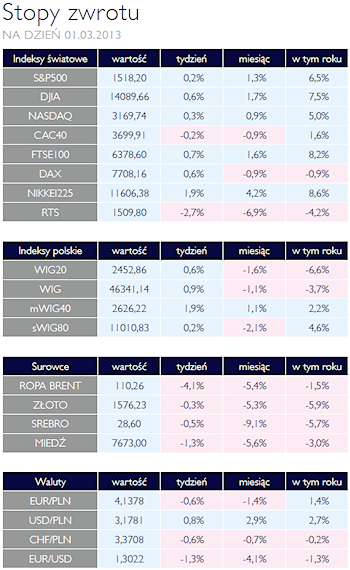

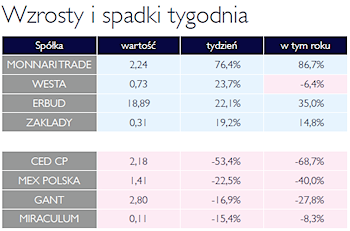

AKCJE Ostatni tydzień lutego przyniósł umiarkowane wzrosty, a największymi beneficjentami zwyżek były tym razem spółki wchodzące w skąd indeksu mWIG40. Lepszemu sentymentowi na rynku sprzyjały dane makroekonomiczne: sprzedaż detaliczna w styczniu okazała się lepsza od oczekiwań ekonomistów, wyższy od wstępnych szacunków był także wzrost PKB w IV kwartale. Z wydarzeń korporacyjnych mijających dni warto zwrócić uwagę na lekko rozczarowujące wyniki kwartalne i szacunki przyszłych wydatków inwestycyjnych przez KGHM w efekcie czego kurs spółki spadł na przestrzeni tygodnia ponad 3%. Powodów do zadowolenia nie mieli także akcjonariusze Kernela, którego kurs po opublikowaniu słabych wyników stracił kilka procent. Następną spółką z indeksu WIG 20, która nie zachwyciła wynikami za IV kwartał był TVN. Po drugiej stronie barykady jeśli chodzi o największe spółki znalazły się z kolei akcje firm telekomunikacyjnych TPSA i Netii, które odrabiały mozolnie straty po wcześniejszych załamaniach kursów. W ujęciu branżowym pozytywnie zaskoczyły szczególnie spółki budowlane na co wpływ miała w dużym stopniu zwyżka kursu akcji Budimeksu, gdzie spółka podała informację o wygraniu kontraktu na lotnisku Okęcie. Największe indeksy światowe mogą również zaliczyć ostatni tydzień do udanych. Z wybijających się in plus rynków warto zwrócić uwagę na 2% zwyżkę indeksu japońskiego Nikkei. W naszym regionie po korekcie w ostatnich tygodniach, tym razem znów brylował rynek turecki, który zyskał ponad 5%. Najgorszym indeksem z kolei był indeks rosyjski RTS (-2,7%), któremu przeszkadzały spadki cen podstawowych surowców (znaczący udział w indeksie tego rynku stanowią spółki z sektora paliwowego i metalowego). W nadchodzących dniach uwaga inwestorów znów będzie skupiona na publikacji wyników kwartalnych ze spółek. Z istotnych danych makroekonomicznych rynki na całym świecie będą czekały na lutowe liczby z rynku pracy w USA. |

Sezon odczytów danych OBLIGACJE Tydzień upłynął pod znakiem odczytów danych obrazujących stan polskiej gospodarki. Mimo, iż nominalny poziom danych buduje smutny obraz naszej gospodarki to jednak wartości okazały nieco lepsze od oczekiwań rynkowych. Perspektywa budzącej się polskiej gospodarki może spowodować, że RPP nie zdecyduje się w tym miesiącu na obniżkę stóp procentowych. Widać to także w zachowaniu rynku obligacji, na którym wyceny krótkoterminowych instrumentów odzwierciedlają powolny brak wiary inwestorów w sprzyjające gospodarce działania Rady. |

Kontynuacja trendu spadkowego SUROWCE W ubiegłym tygodniu ceny surowców kontynuowały trend spadkowy. Obserwowaliśmy relatywnie wysoką aktywność inwestorów finansowych, skracających pozycje w kontraktach terminowych na większości rynków surowcowych. Tendencje tą sprowokował silnie negatywny „newsflow”. Niepewność po wyborach parlamentarnych we Włoszech, pogorszenie sentymentu i wskaźników wyprzedzających w Chinach i zapowiedź dalszego chłodzenia tamtejszego rynku nieruchomości oraz brak konsensusu w sprawie deficytu w USA wyraźnie pogorszyły rynkowe nastroje. Katalizatorem spadków był dalszy wzrost wartości amerykańskiego dolara. Ostatecznie indeks Reuters Jefferies CRB stracił ponad 1% i zakończył tydzień na poziomie najniższym od ponad 7 miesięcy. W tym roku wartość koszyka 19 surowców spadła o 1,6%. Silną przecenę kontynuowały metale bazowe, najbardziej wrażliwe na koniunkturę w Chinach. Ponad 3% spadły ceny cynku, aluminium i ołowiu, 2% niklu, a miedź potaniała o 1,2%. Silny spadek zanotowały również ceny benzyny i oleju opałowego (-4,2% oraz 5,5% odpowiednio). Ropa WTI potaniała o 2,6%, kończąc tydzień na poziomie 90,7 USD/brl., europejska ropa Brent po 3,3% spadku kosztowała w piątek po południu 110,5 USD/brl. Ceny złota i srebra pozostawały stabilne blisko lokalnych minimów, po silnej przecenie jaka miała miejsce w lutym. Podrożały natomiast zboża (kukurydza +3,5%, pszenica +0,3%) oraz bawełna +2,7%, notowane w USA. Ponownie spadły ceny kawy (-0,3%), cukru (-1,3%) oraz kakao (-2,7%). |

Co zrobi Rada? OTOCZENIE MAKROEKONOMICZNE  W ubiegłym tygodniu najważniejszą informacją była publikacja polskiego PKB za IV kwartał ubiegłego roku. Zgodnie z tym co można było wywnioskować z opublikowanych już danych rocznych, wzrósł on realnie o 1,1%. Dla przypomnienia - w poprzednim kwartale było to +1,4%. Słabnąca od początku roku konsumpcja po raz pierwszy od wielu lat ujemnie wpłynęło na realny wzrost PKB. Negatywną kontrybucje miał także inwestycje oraz fakt spadku zapasów. Podobnie jak kwartał wcześniej, spożycie publiczne było neutralne. Pozycją, która przyczyniła się do wzrostu PKB był eksport netto, choć jego kontrybucja była nieco mniejsza niż dwóch ostatnich kwartałach. Niestety, za dodatnią kontrybucję eksportu netto odpowiada przede wszystkim spadek importu wynikający z bezprecedensowej kontrakcji konsumpcji. Za pozytywny należy uznać fakt, iż inwestycje nie uległy istotnemu spadkowi. Analiza danych skłania do porównania aktualnej sytuacji z kryzysowym 2009 rokiem. Warto w tym punkcie zwrócić uwagę na czynnik, który wówczas mocno negatywnie wpłynął na dynamikę PKB, a którego znaczenie w zeszłym roku było dużo mniejsze. Chodzi o zmianę stanu zapasów. Kryzys 2008-2009 zaskoczył polską gospodarkę w okresie bardzo dynamicznego wzrostu. Z jednej strony pozytywnie wpłynęło to na konsumpcję, która utrzymała dodatnie dynamiki, z drugiej jednak zmusiło firmy do silnego ograniczenia produkcji i wyprzedawania tego, zaczęło powstawać w zupełnie innej sytuacji. Podobnie jak wówczas, także w zeszłym roku dużego znaczenia nabrał eksport netto. Zupełnie odmienne były natomiast mechanizmy kreujące nadwyżkę. W 2012 z pomocą przyszło gwałtowne osłabienie złotego wywołane odwrotem kapitału z rynków wschodzących. Obecnie dodatnia kontrybucja wymiany z zagranicą możliwa jest dzięki silnemu ograniczeniu popytu wewnętrznego i idącemu za nim spadkowi wartości importu. Z punktu widzenia równowagi gospodarczej jest to znacznie lepsza sytuacja, gdyż nie pojawiają się czynniki inflacjogenne. W tym tygodniu poznamy stanowisko Rady Polityki Pieniężnej w kwestii kolejnej obniżki stóp. Ostatnie dane o produkcji i sprzedaży sprawiły, iż ponownie na poważnie zaczęto rozpatrywać opcje przerwy w cyklu łagodzenia polityki. Znaczna część analityków uważa jednak, że byłyby to błąd. Najprawdopodobniej decyzja, jak nie będzie, zostanie podjęta minimalną większością głosów, jest więc bardzo trudno ją przewidzieć. W ubiegłym tygodniu najważniejszą informacją była publikacja polskiego PKB za IV kwartał ubiegłego roku. Zgodnie z tym co można było wywnioskować z opublikowanych już danych rocznych, wzrósł on realnie o 1,1%. Dla przypomnienia - w poprzednim kwartale było to +1,4%. Słabnąca od początku roku konsumpcja po raz pierwszy od wielu lat ujemnie wpłynęło na realny wzrost PKB. Negatywną kontrybucje miał także inwestycje oraz fakt spadku zapasów. Podobnie jak kwartał wcześniej, spożycie publiczne było neutralne. Pozycją, która przyczyniła się do wzrostu PKB był eksport netto, choć jego kontrybucja była nieco mniejsza niż dwóch ostatnich kwartałach. Niestety, za dodatnią kontrybucję eksportu netto odpowiada przede wszystkim spadek importu wynikający z bezprecedensowej kontrakcji konsumpcji. Za pozytywny należy uznać fakt, iż inwestycje nie uległy istotnemu spadkowi. Analiza danych skłania do porównania aktualnej sytuacji z kryzysowym 2009 rokiem. Warto w tym punkcie zwrócić uwagę na czynnik, który wówczas mocno negatywnie wpłynął na dynamikę PKB, a którego znaczenie w zeszłym roku było dużo mniejsze. Chodzi o zmianę stanu zapasów. Kryzys 2008-2009 zaskoczył polską gospodarkę w okresie bardzo dynamicznego wzrostu. Z jednej strony pozytywnie wpłynęło to na konsumpcję, która utrzymała dodatnie dynamiki, z drugiej jednak zmusiło firmy do silnego ograniczenia produkcji i wyprzedawania tego, zaczęło powstawać w zupełnie innej sytuacji. Podobnie jak wówczas, także w zeszłym roku dużego znaczenia nabrał eksport netto. Zupełnie odmienne były natomiast mechanizmy kreujące nadwyżkę. W 2012 z pomocą przyszło gwałtowne osłabienie złotego wywołane odwrotem kapitału z rynków wschodzących. Obecnie dodatnia kontrybucja wymiany z zagranicą możliwa jest dzięki silnemu ograniczeniu popytu wewnętrznego i idącemu za nim spadkowi wartości importu. Z punktu widzenia równowagi gospodarczej jest to znacznie lepsza sytuacja, gdyż nie pojawiają się czynniki inflacjogenne. W tym tygodniu poznamy stanowisko Rady Polityki Pieniężnej w kwestii kolejnej obniżki stóp. Ostatnie dane o produkcji i sprzedaży sprawiły, iż ponownie na poważnie zaczęto rozpatrywać opcje przerwy w cyklu łagodzenia polityki. Znaczna część analityków uważa jednak, że byłyby to błąd. Najprawdopodobniej decyzja, jak nie będzie, zostanie podjęta minimalną większością głosów, jest więc bardzo trudno ją przewidzieć. |

Pobierz w wersji PDF