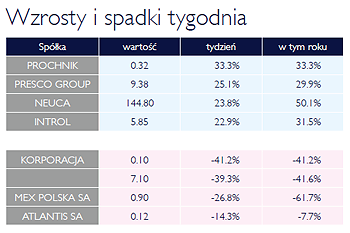

Podsumowanie tygodnia 11.02.2013 - 15.02.2013 r.

2013-02-20

|

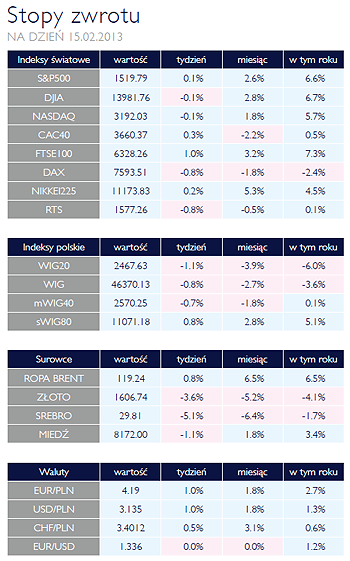

| Nadzieja na kolejne cięcia stóp OBLIGACJE Publikacja rocznego wskaźnika inflacji, który wyniósł 1,8% obudziła nadzieję na kolejną obniżkę stóp procentowych już w marcu. Analitycy rynkowi zakładali miesięczną przerwę w cyklu obniżek, jednakże odczyt inflacji potwierdził silny trend spadkowy inflacji, na który RPP powinna zareagować. Polski rynek obligacji obudził się z marazmu panującego od początku roku a ceny instrumentów zaczęły rosnąć. Wydaje się, że do posiedzenia rady w dniach 5-6 marca dobry sentyment nie powinien opuścić inwestorów. |

| Dalsze spadki SUROWCE W ubiegłym tygodniu większość rynków surowców kontynuowała spadki, reagując na słabsze dane z USA o produkcji przemysłowej oraz umocnienie amerykańskiego dolara. Indeks Reuters Jefferies CRB stracił blisko 0,9%, po spadkach cen 12 spośród 19 składowych portfela. Tym samym stopa zwrotu tego popularnego benchmarku w bieżącym roku spadła do 1,6%. Ceny ropy pozostawały stabilne. Ropa WTI zakończyła ubiegłotygodniowe notowania na poziomie 95,9 USD/brl, europejski benchmark Brent kosztował 117 USD/brl. Wzrosły natomiast ceny benzyny (+2,5%), notowanej na nowojorskiej giełdzie. Pod nieobecność chińskich inwestorów ceny metali bazowych pozostawały stabilne za wyjątkiem aluminium (+2,3%) oraz miedzi (-1%). Mocną preceną zakończyły tydzień metale szlachetne. Cena złota spadła do blisko 1600 USD/oz – najniższego od pół roku poziomu. Srebro potaniało o 5%. Dalsze spadki obserwowaliśmy na rynku surowców miękkich. Ponad 2,5% potaniały kawa, cukier oraz kakao, a ponad 1,5% spadki obserwowaliśmy na rynkach pszenicy, kukurydzy i soi. |

| Gorzej w Europie, lepiej w Polsce OTOCZENIE MAKROEKONOMICZNE  W ubiegłym tygodniu poznaliśmy dane o PKB w czwartym kwartale 2012 roku dla całej strefy euro. Publikacja europejskiego urzędu statystycznego nie wywołała euforii, można nawet powiedzieć, że zepsuła nastrój inwestorom. Okazało się bowiem, że dynamika PKB była znacznie niższa, niż oczekiwano. Prognozy na IV kwartał przewidywały spadek o 0,4%, tymczasem wyniósł on aż 0,6%. W efekcie, także dane za cały ubiegły rok okazały się słabsze. PKB Eurolandu spadł o 0,9%, oczekiwano zaś dynamiki na poziomie -0,7%. Gorzej niż prognozowali analitycy wypadły dwie największe gospodarki Unii: Niemcy i Francja. Szczególnie ten drugi kraj budzi uzasadniony niepokój ekspertów. Nowy prezydent, realizując swój socjalny program wyborczy, reformy ograniczył do prostych podwyżek podatków, czego efekty mogliśmy oglądać na przykładzie Gerarda Depardieu, przyjmującego obywatelstwo rosyjskie. Zaskakujące były także dane o polskiej inflacji opublikowane przez GUS. Tym razem było to jednak zaskoczenie pozytywne. Oczekiwano, że ceny wzrosły od stycznia 2012 o 2%. Rzeczywisty wynik to wzrost cen o 1,7%. Tym samym wskaźnik cen towarów i usług detalicznych wydatnie zbliżył się do dolnej granicy wahań celu inflacyjnego, wyznaczonych przez Radę Polityki Pieniężnej. Największe spadki cen w styczniu odnotowały odzież i obuwie, w szczególności paliwa, których ceny spadły o 3,4%. Nadal taniały usługi transportowe, których spadek cen wyniósł w grudniu 0,6%, podobnie jak w grudniu ubiegłego roku. W ciągu ostatnich 12 miesięcy ceny odzieży i obuwia spadły najbardziej, że wszystkich kategorii ogłaszanych przez GUS, bo 4,9%. Najbardziej w tym okresie zdrożała żywność i napoje bezalkoholowe – aż o 3,5%. Drugą dobrą wiadomością dla Polski była decyzja Rady Unii Europejskiej o korzystnym dla nas rozdziale środków budżetowych w perspektywie 2014-2020. Otrzymamy w sumie niecałe 106 mld EUR. Jest to więcej niż w poprzednim budżecie, mimo że wskutek oszczędności będzie on w skali Unii mniejszy niż w latach 2007-2013. W ubiegłym tygodniu poznaliśmy dane o PKB w czwartym kwartale 2012 roku dla całej strefy euro. Publikacja europejskiego urzędu statystycznego nie wywołała euforii, można nawet powiedzieć, że zepsuła nastrój inwestorom. Okazało się bowiem, że dynamika PKB była znacznie niższa, niż oczekiwano. Prognozy na IV kwartał przewidywały spadek o 0,4%, tymczasem wyniósł on aż 0,6%. W efekcie, także dane za cały ubiegły rok okazały się słabsze. PKB Eurolandu spadł o 0,9%, oczekiwano zaś dynamiki na poziomie -0,7%. Gorzej niż prognozowali analitycy wypadły dwie największe gospodarki Unii: Niemcy i Francja. Szczególnie ten drugi kraj budzi uzasadniony niepokój ekspertów. Nowy prezydent, realizując swój socjalny program wyborczy, reformy ograniczył do prostych podwyżek podatków, czego efekty mogliśmy oglądać na przykładzie Gerarda Depardieu, przyjmującego obywatelstwo rosyjskie. Zaskakujące były także dane o polskiej inflacji opublikowane przez GUS. Tym razem było to jednak zaskoczenie pozytywne. Oczekiwano, że ceny wzrosły od stycznia 2012 o 2%. Rzeczywisty wynik to wzrost cen o 1,7%. Tym samym wskaźnik cen towarów i usług detalicznych wydatnie zbliżył się do dolnej granicy wahań celu inflacyjnego, wyznaczonych przez Radę Polityki Pieniężnej. Największe spadki cen w styczniu odnotowały odzież i obuwie, w szczególności paliwa, których ceny spadły o 3,4%. Nadal taniały usługi transportowe, których spadek cen wyniósł w grudniu 0,6%, podobnie jak w grudniu ubiegłego roku. W ciągu ostatnich 12 miesięcy ceny odzieży i obuwia spadły najbardziej, że wszystkich kategorii ogłaszanych przez GUS, bo 4,9%. Najbardziej w tym okresie zdrożała żywność i napoje bezalkoholowe – aż o 3,5%. Drugą dobrą wiadomością dla Polski była decyzja Rady Unii Europejskiej o korzystnym dla nas rozdziale środków budżetowych w perspektywie 2014-2020. Otrzymamy w sumie niecałe 106 mld EUR. Jest to więcej niż w poprzednim budżecie, mimo że wskutek oszczędności będzie on w skali Unii mniejszy niż w latach 2007-2013. |

Pobierz w wersji PDF